Навигация

Використати висновки зовнішніх аудиторів щодо систем внутрішнього контролю і аудиту

51972

знака

1

таблица

0

изображений

5. Використати висновки зовнішніх аудиторів щодо систем внутрішнього контролю і аудиту.

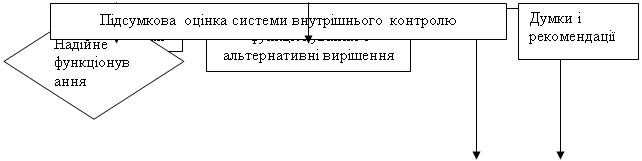

Опис системи внутрішнього аудиту і контролю

Дослідження системи внутрішнього контролю й аудиту, яке проводять аудитори, треба представити у найбільш прийнятному вигляді. В аудиторській практиці використовують схеми і пояснення до них. Вони як методи опису внутрішнього аудиту і контролю мають ряд суттєвих переваг перед іншими методами:

1)подають інформацію про систему контролю у логічно-послідовному вигляді;

2)дають можливість дуже швидко встановити логіку внутрішнього контролю, виявити її слабкі і сильні сторони;

3)можуть з успіхом використовуватися в екстремальних ситуаціях (якщо висновки аудиторської фірми піддаються сумніву, аудиторам на підставі схем дуже просто довести свою правоту);

4)зрозумілі спеціалістам різних фахових спрямувань;

5)дуже легко коригуються і можуть використовуватись протягом багатьох років з необхідними коригуваннями;

6)дають можливість простежити функціонування системи як у просторі так, і за часом.

Проте треба мати на увазі, що не у всіх випадках схеми можна використовувати для опису системи як метод. Недоцільно використовувати їх для опису дуже складних або простих бізнес-систем. Також треба враховувати, що схема дає повне уявлення про функціонування системи, тільки якщо ця система працює без збоїв. Загалом же схема не дає інформації про те, як працює система в умовах нетрадиційних ситуацій. У цих випадках більш прийнятним методом є пояснення.

У загальному вигляді дослідження і опис системи внутрішнього контролю і аудиту клієнта — це складна робота, що вимагає від виконавців значних знань, досвіду та спеціальної підготовки.

ВИСНОВКИ

Переглянув курсову роботу на тему “Методика аудиту грошових коштів та їх потоків», ми можемо зробити висновки, що : аудит -це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. Національним нормативом № 3 ."Мета та загальні принципи аудиту фінансової звітності" метою аудиту визначено "висловлення аудитором висновку про те, чи відповідає фінансова звітність, в у сіх суттєвих аспектах, інструкціям, які регламентують порядок підготовки і представлення фінансових звітів" Аудит повинен бути організований так, щоб адекватно відображати всі аспекти діяльності суб'єкта, що перевіряється, настільки, наскільки вони відповідають перевіреній фінансовій інформації.

Аудитор досліджує процес відображення окремих операцій, починаючи з первинних документів і закінчуючи звітністю; перевіряє наявність усіх необхідних реєстрів і порядок їх ведення, виконує арифметичні перевірки обігів і залишків на рахунках та підсумків звітів і окремих документів; установлює правильність оформлення первинних документів, використання плану рахунків, у тому числі введених нових рахунків.

Здійснюючи аудит касових операцій, слід керуватися Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою Правління Національного банку України від 19.02.2001 № 72. Це Положення поширюється на усіх юридичних осіб (крім банків і підприємств зв'язку) незалежно від форми власності та виду діяльності, а також на фізичних осіб - суб'єктів підприємницької діяльності без створення юридичної особи

. Аудит каси проводять у такій послідовності: інвентаризація каси, перевірка дотримання Положення про ведення касових операцій, документальна перевірка прибуткових і видаткових касових операцій.

Особлива увага аудитора має бути зосереджена на правильності оформлення касових документів: чи є на кожному документі розписки одержувачів грошей, чи погашаються касові документи (прибуткові - штампом "Одержано", видаткові - "Оплачено") із зазначенням дати, чи немає підчисток і виправлень. Перевіряючи касові операції, необхідно встановити їх законність, достовірність і господарську доцільність.

Джерелами даних для аудиту операцій на рахунках у банках є виписки банку з особових рахунків і прикладені до них виправдувальні документи, а також записи в облікових регістрах за рахунком 31 "Рахунки в банках". Обов'язком аудитора є також перевірка правильності та обґрунтованості перерахування коштів за товарно-матеріальні цінності, для чого порівнюють суми, вказані в платіжних документах, із даними виписки банку і записами на рахунку 63 "Розрахунки з постачальниками і підрядниками" або на рахунку 37 "Розрахунки з різними дебіторами".

Згідно зі ст. 23 Закону України "Про аудиторську діяльність" діяльність аудиторських фірм обмежена наданням аудиторських послуг та видами робіт, які безпосередньо стосуються надання аудиторських послуг — консультацій, перевірок або експертиз. Аудитори і аудиторські фірми не мають права безпосередньо брати участь у виробничому процесі на підприємстві або впливати на нього.

Незалежно від виду аудиту, форм і методів його здійснення аудитор у своїй діяльності повинен керуватися принципами і методами аудиту. При цьому слід пам'ятати, що методичні прийоми внутрішнього аудиту мають деякі особливості, їх слід розглядати стосовно конкретних об'єктів

ЛІТЕРАТУРА

1. Закон України „Про аудиторську діяльність” від 22 квітня 1993 року №3125 (із змінами та доповненнями).

2. Закон України „Про бухгалтерський облік та фінансову звітність в Україні” від 16 липня 1999р. №996-ХІУ

3. Положення про ведення касових операцій у національній валюті в Україні затв. Постановою правління НБУ 19.02.2001р. №32.

4. Аудит і аудиторська діяльність ∕ Л.С.Шатковська, В.М.Жук та інш. – К.: Урожай. 196. – 432 с.

5. Аудиторська діяльність в Україні. Збірник нормативних документів. – Х.: ООО”Конус”, 1999. – 192с.

6. Білуха М.Т. Курс аудиту: Підручник. – К.: Вища школа – Знання, - 1998. – 574с.

7. Давидов Г.М. Навчальний посібник – Київ „Знання”, 2001.

8. Зублевіч С. Перспективи розвитку аудиту ∕ ∕ Бухгалтерський облік і аудит.

9. Журнал. – Киев 2005 № 8 ∕ 9 – с. 101 – 109.

10. Інтернет

11. Петрик Є. Методика аудиторської перевірки звіту про рух грошових коштів. – Вісник податкової служби України: Журнал – Київ, 2003 - № 30. – с.57 -64.

12. Романів М.В. Державний фінансовий контроль і аудит. Навчально методичний посібник. – Київ, ТОВ, 1998 р. – 224 с.

13. Усач Б.Ф. Аудит: Навчальний посібник – К.: Знання – Прес,2002. – 223 с.

14. Шатковська Л.С. Економічний контроль на сільськогосподарських підприємствах. – К.:Урожай, 1994. – 272 с.

Додаток 1

ТЕСТИ

«→» - вірна відповідь.

1) Як часто проводиться перевірка каси:

а) раз на місяць;

→ б) раз на квартал;

в) раз на пів року.

2) Хто встановлює ліміт залишку готівки в касі:

а) НБУ;

→б) комерційні банки за місцем відкриття рахунка;

в) керівник або головний бухгалтер.

3) Які обов’язкові етапи повинен виконати аудитор:

→ а)дослідження;

б)інновації;

→ в)опис;

г)виправлення винайденого недоліку;

→ д)оцінювання.

4) Перевірка касових документів може бути:

→ а) повною;

б) довгостроковою;

→ в) винятковою;

г) багато об’ємною.

5) Які документи використовує аудитор під час документальної ревізії касових операцій:

а) прибутковий та видатковий касові ордера;

б) касова книга;

в) книга обліку прийнятих та виданих касиром грошей;

→г) всі.

6) У кого мають зберігатися чекові книжки, корінці використаних чеків і невикористані чеки:

→а) головного бухгалтера;

б) касира;

в) керівника.

7) Джерелами даних для аудиту операцій на рахунках у банку є:

→а) виписки банків з особових рахунків;

б) головна книга;

→ в) записи в особових реєстрах за 31рахунком.

8) Найважливіший методологічний принцип аудиту:

а) контроль;

б) договір;

→в) планування.

9) Перевірку стану розрахунків найкраще починати з:

а) перевірки звіту фінансових результатів;

→ б) співвідношення даних аналітичного обліку з даними Головної книги та балансу;

в) стану внутрішнього контролю.

10) Які 2 підходи до оцінювання внутрішнього контролю й аудиту при проведенні зовнішнього аудиту:

→а) системно – орієнтований(традиційний) підхід;

б)аналітичний підхід;

→в) імовірний підхід;

г) балансовий підхід.

Додаток 2

ПЛАН ПРОВЕДЕННЯ АУДИТУ КАСОВИХ ОПЕРАЦІЙ

1)Раптова ревізія – перевірка і перерахунок усіх грошей та цінностей, які знаходяться у касі

2)Перевірка правильності заповнення первинних касових документів та ведення касової книги – перевірка правильності заповнення касових ордерів(не допускаються виправлення, закреслювання та інше);реєстрація касових ордерів у журналі реєстрації касових документів; наявності однієї касової книги на підприємстві; порядку її ведення

3)Перевірка встановленого ліміту каси та додержання його підприємством – перевірка касової книги та інших регістрів обліку на предмет перевищення встановленого ліміту каси.

4)Перевірка наявності проведення інвентаризації каси – перевірка актів інвентаризацій каси; дотримання вимог нормативних документів, які регулюють порядок проведення інвентаризації.

5)Перевірка правильності видачі готівки з каси – перевірка використання готівки на цілі, для яких вона одержана в установі банку; видача готівки на поточні потреби підприємства залежно від кількості працівників та її використання.

6)Правильність оприбуткування готівки – перевірка повного оприбуткування готівки від реалізації продукції за готівку;повного оприбуткування готівки у касі при отриманні готівки з розрахункового рахунка; повернення підзвітних сум, депонованої заробітної плати.

7)Перевірка достовірності обліку касових операцій – звірка даних первинних, аналітичних і синтетичних документів з даними звітності з метою визначення її повноти та достовірності.

ДОДАТОК 3

КОРЕСПОНДЕНЦІЯ РАХУНКІВ

1. Виплачені дивіденди

ДТ 671 КТ 301

2. Одержані короткострокові позики банку в касу

ДТ 30 КТ 60

3. Отримано на поточний рахунок орендну плату авансом

ДТ 311 КТ 69

4. Продані товари (продажна вартість)

ДТ 301 КТ 702

5. Одержана сума відшкодування витрат

ДТ 301,311 КТ 375

6. Видано суму в підзвіт на придбання малоцінних необоротних матеріальних активів

ДТ 372 КТ 301

7. Понесені витрати на реалізацію малоцінних необоротних матеріальних активів

ДТ 942 КТ 301

8. Виплачена заробітна плата

ДТ 661 КТ 301

9. Повернено підприємством кредит банку

ДТ 601 КТ 311

10. На підставі видаткового касового ордера видано для покриття витрат по відрядженню і ринковому збору

ДТ 372 КТ 301

Похожие работы

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... і; ü незважаючи на відбір кваліфікованих кадрів, які заслужили довіру, можливий вплив на них як всередині, так і за межами підприємства. При перевірці операцій пов'язаних з рухом грошових коштів в касі і на поточному рахунку аудитор вивчає наступні питання: 1. наявність на підприємстві налагодженої системи проведення раптових перевірок каси з повним перерахуванням грошової готівки ...

... операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

0 комментариев