Навигация

Аудиторские доказательства

53257

знаков

2

таблицы

0

изображений

5. Аудиторские доказательства

Достаточные и уместные аудиторские доказательства. Утверждения, на основе которых подготовлена финансовая отчетность: существование, права и обязательства, возникновение, полнота, стоимостная оценка, измерение, представление и раскрытие. Процедуры получения аудиторских доказательств: инспектирование, наблюдение, запрос и подтверждение, подсчет, аналитические процедуры. МСА 500 "Аудиторские доказательства".

Присутствие при инвентаризации товарно-материальных запасов. Подтверждение дебиторской задолженности. Запрос о судебных делах и претензиях. Стоимостная оценка и раскрытие информации о долгосрочных инвестициях. Информация по сегментам. МСА 501 "Аудиторские доказательства - дополнительное рассмотрение особых статей".

Аудиторские процедуры, которые аудитору необходимо получить в отношении начальных сальдо. Аудиторские выводы и заключения, связанные с проверкой начальных сальдо. МСА 510 "Первая аудиторская проверка - начальные сальдо".

Характер и цели аналитических процедур. Аналитические процедуры при планировании аудита. Аналитические процедуры как процедуры проверки по существу. Аналитические процедуры при проведении общего обзора на завершающей стадии аудита. Степень надежности аналитических процедур. Использование аналитических процедур для исследования необычных статей. МСА 520 "Аналитические процедуры".

Понятия аудиторской выборки, элемента выборки, генеральной совокупности, риска, связанного и не связанного с использованием выборочного метода. Риски, связанные с получением аудиторских доказательств (тестов контроля и процедур проверки по существу). Отбор элементов для тестирования в целях получения аудиторских доказательств (отбор всех элементов, отбор специфических статей, аудиторская выборка). Статистический и нестатистический подходы к выборкам. Разработка выборки. Объем выборки. Формирование выборки. Проведение аудиторской процедуры. Анализ характера и причин ошибок. Прогнозирование ошибок. Оценка результатов выборки. МСА 530 "Аудиторская выборка и другие процедуры выборочной проверки".

Характер оценочных значений. Аудиторские процедуры в отношении проверки оценочных значений. Анализ и тестирование процедур, используемых руководством клиента (оценка данных и анализ допущений, проверка вычислений, сравнение предыдущих оценок с фактическими результатами). Использование независимой оценки. Обзор последующих событий. Оценка результатов аудиторских процедур. МСА 540 "Аудит оценочных значений".

События, происходящие до даты подписания аудиторского заключения. Факты, обнаруженные после даты аудиторского заключения, но до опубликования финансовой отчетности. Факты, обнаруженные после опубликования финансовой отчетности. Особенности аудиторских процедур в случае открытого размещения клиентом ценных бумаг. МСА 560 "Последующие события".

Уместность допущения о непрерывности деятельности предприятия и признаки риска невыполнения такого допущения (финансовые, производственные и прочие). Аудиторские доказательства, касающиеся того, сможет ли предприятие продолжать свою деятельность в обозримом будущем. Аудиторские выводы и заключение. МСА 570 "Допущение о непрерывности деятельности предприятия".

Признание руководством ответственности за финансовую отчетность. Использование заявления руководства в качестве аудиторского доказательства. Документальное оформление заявлений, сделанных руководством. Действия аудитора в случае отказа руководства предоставлять заявления. МСА 580 "Заявления руководства".

6. Использование результатов работы третьих лиц

Понятия главного аудитора, другого аудитора, аудируемого компонента. Принятие назначения в качестве главного аудитора. Процедуры, выполняемые главным аудитором. Сотрудничество между аудиторами. Вопросы, требующие рассмотрения при составлении заключения. Разделение ответственности между аудиторами. МСА 600 "Использование результатов работы другого аудитора".

Объем и цели внутреннего аудита. Взаимосвязь между внутренним аудитом и внешним аудитором. Понимание и предварительная оценка внутреннего аудита. Сроки взаимодействия и координации. Оценка и проверка работы внутреннего аудита. МСА 610 "Рассмотрение работы внутреннего аудита".

Понятие "эксперта" для целей аудита. Определение необходимости использовать работу эксперта. Компетентность и объективность эксперта. Объем работы эксперта и ее оценка. Ссылка на эксперта в аудиторском заключении. МСА 620 "Использование работы эксперта".

7. Аудиторские выводы и заключения

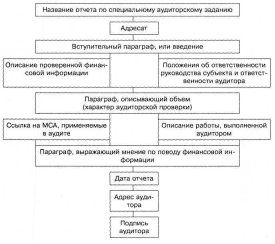

Основные элементы аудиторского заключения (название, адресат, вводный параграф или введение, параграф, описывающий объем, выражение мнения, дата аудиторского заключения, адрес и подпись аудитора). Типовое аудиторское заключение. Модифицированные заключения (факторы, не влияющие на мнение аудитора, факторы, влияющие на мнение аудитора). Обстоятельства, которые могут привести к выражению мнения, отличного от безусловноположительного (ограничение объема, несогласие с руководством). МСА 700 "Аудиторское заключение по финансовой отчетности".

Понятие соответствующих показателей и сопоставимой финансовой отчетности. Соответствующие показатели (обязанности аудитора, составление заключения, дополнительные требования, возникающие при назначении нового аудитора). Сопоставимая финансовая отчетность (обязанности аудитора, составление заключения, дополнительные требования, возникающие при назначении нового аудитора). МСА 710 "Сопоставления".

Понятие "прочей информации". Доступ к прочей информации и необходимость ее рассмотрения. Существенные несоответствия и существенное искажение фактов. Доступность прочей информации после даты составления аудиторского заключения. МСА 720 "Прочая информация в документах, содержащих проверенную финансовую отчетность".

Похожие работы

... стандартов не существует, скорее, имеются различные группы стандартов, используемые в большем или меньшем числе стран или более или менее широким кругом фирм. 2. Роль и факторы развития международных стандартов аудита в современном мире Принятие решений о покупке и продаже ценных бумаг, выдаче ссуд, расширении коммерческого кредита, заключений соглашений о найме и по другим вопросам основано, ...

... становления аудита в России. Этот же Закон определил и основные задачи развития аудита на современном этапе. В ст. 9 данного Федерального закона установлена обязательность применения правил (стандартов) аудиторской деятельности (за исключением тех положений, где указано, что они носят рекомендательный характер), повышен их статус в части разработки и утверждения. Федеральные правила (стандарты) ...

... в учетной практике международных стандартов финансовой отчетности. Это проявляется в содержании документов, разработанных с целью гармонизации бухгалтерского учета и аудита в соответствии с международными стандартами. [4] Задание 2. Сравнительная характеристика обязательных требований Международного стандарта аудита № 240 "Обязанности аудитора в отношении мошенничества при аудите финансовой ...

... много требований, близких к требованиям раздела 3 отечественного Правила (стандарта). Некоторые особенности аудиторского задания, которые предписывается оговаривать в общем плане аудита международным стандартом, посвященным планированию, почему-то не нашли места в российском аналоге. Например, в МСА рекомендуется обязательно отразить при планировании, выполняется ли для проверяемого предприятия ...

0 комментариев