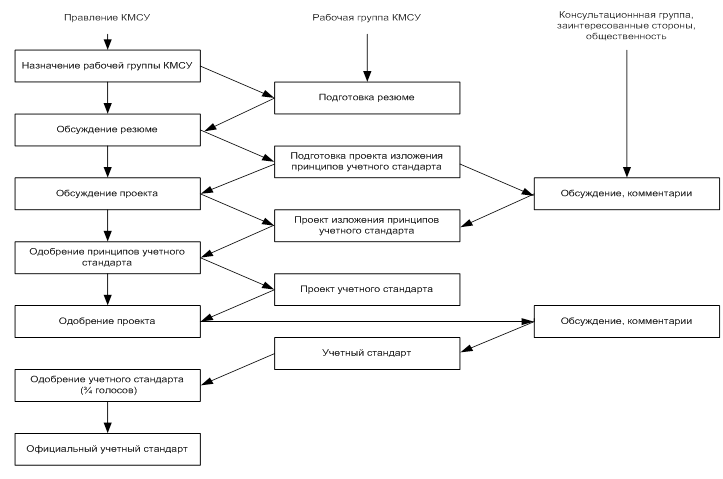

Навигация

Концепции бухгалтерского учета

30410

знаков

0

таблиц

0

изображений

1.3 Концепции бухгалтерского учета

Концепции бухгалтерского учета в мировой практике – это основные теоретические принципы ведения бухгалтерского учета и отчетности.

Раньше возникали дискуссии по поводу существования теоретической базы бухгалтерского учета, так как бухгалтерский учет развивался главным образом на основе практики. Бухгалтеры, тем не менее, пытались создать теорию бухгалтерского учета; несмотря на то, что были предложены разнообразные теоретические концепции, лишь некоторые из них получили всеобщее признание.

Бюллетени стандартов бухгалтерского учета и отчетности - бюллетени, издаваемые Объединенными органами по бухгалтерскому учету и содержащие рекомендации для бухгалтеров о том, как отражать в отчетности амортизацию, товарно-материальные запасы, слияния, аренду и т.д. таким образом, чтобы минимизировать расхождения в отражении одних и тех же операций в разных компаниях. Эти бюллетени не имеют силы закона, однако содержат лучшие примеры бухгалтерской практики; аудиторам рекомендуется следовать положениям этих бюллетеней при вынесении "правдивого и честного суждения", за исключением тех случаев, когда следование этим рекомендациям может привести к очевидным ошибкам.

Наиболее важными являются четыре концепции (statements of standard accounting practice (бюллетени стандартов бухгалтерского учета и отчетности)):

1) концепция действующего предприятия (on-going concern concept), которая исходит из предположения, что предприятие считается действующим до тех пор, пока не появятся свидетельства обратного, поэтому активы компании не оцениваются как сумма обыкновенных акций и резервов;

2) концепция наращивания (accruals concept) предполагает учет доходов и расходов в момент их возникновения, а не после того, как они получены или выплачены. Это одна из четырех основных концепций бухгалтерского учета (accounting concepts). Учет только наличных поступлений и расходов не дает ясной картины прибылей и убытков организации, так как при этом не принимаются во внимания товары проданные, но еще не оплаченные и расходы, уже понесенные, но еще не выплаченные. Соответственно, бухгалтерскую практику, учитывающую подобные отложенные платежи и поступления, следует считать обоснованной. Данная концепция близка к концепции сопоставления (matching concept), которая предполагает, что затраты должны сопоставляться, насколько это возможно, с доходами, которые приносят эти затраты;

3) концепция неизменности (consistency concept) требует, чтобы отчетность за последовательные периоды времени велась на основе неизменности методов учета;

4) концепция осторожности (prudence concept) требует, чтобы учет велся на консервативной основе, то есть записи поступлений прибыли или дохода не должны делаться до того, как деньги реально поступят, а записи убытков производятся в тот момент, когда эти убытки только прогнозируются. Среди других концепций бухгалтерского учета можно назвать концепции амортизационного налогообложения (depreciation) и отсроченного налогообложения (deferred taxation), которые имеют отношение к учету, но редко обсуждаются в дискуссиях по поводу концепций бухгалтерского учета.

Глава 2. Концепция бухгалтерского учета в рыночной экономике России

2.1 Общее понятие концепции бухгалтерского учета в рыночной экономике России

Концепция бухгалтерского учета в рыночной экономике России (в дальнейшем - Концепция) определяет основы построения системы бухгалтерского учета в условиях новой экономической среды, складывающейся в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно-признанным стандартам финансовой отчетности.

Концепция не заменяет никакие нормативные акты по бухгалтерскому учету.

Если какое-либо положение Концепции противоречит положению законодательного или нормативного акта по бухгалтерскому учету, то исполнению подлежит положение законодательного или нормативного акта.

Концепция определяет основы организации и ведения бухгалтерского учета организациями всех отраслей хозяйства, видов деятельности и организационно - правовых форм (в дальнейшем - организации).

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, филиалы и представительства иностранных организаций, осуществляющие деятельность на территории Российской Федерации, могут вести учет лишь в целях налогообложения.

Для субъектов малого предпринимательства могут устанавливаться упрощенные формы реализации отдельных положений Концепции, которые, однако, ни все вместе, ни по отдельности не противоречат цели бухгалтерского учета, которая определена ниже.

2.2 Основы организации бухгалтерского учета

Для реализации цели при организации бухгалтерского учета предполагается, что:

- имущество и обязательства организации учитываются обособленно от имущества и обязательств собственников этой организации (допущение имущественной обособленности организации);

- организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности организации);

- выбранная организацией учетная политика применяется последовательно - от одного отчетного года к другому, в рамках одной организации, а также группой взаимосвязанных организаций (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

При формировании информации в бухгалтерском учете интересы налоговой системы рассматриваются в качестве одних из многих интересов, определяющих содержание и представление этой информации. В отношении этих интересов задача бухгалтерского учета ограничивается лишь подготовкой данных о деятельности организации, на основе которых и из которых возможно сформировать показатели, необходимые для осуществления налогообложения.

Формирование информации, удовлетворяющей потребности заинтересованных пользователей, обеспечивает руководство организации. Оно несет ответственность за эту информацию и предоставление ее заинтересованным пользователям.

Похожие работы

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

... принята заказчиком (услуга оказана) Компания перевела на покупателя значительные риски и вознаграждения, связанные с владением активом 4) РЕФОРМИРОВАНИЕ БУХГАЛТЕРСОКГО УЧЕТА В РОССИИ 4.1) НЕОБХОДИМОСТЬ И ЦЕЛИ РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ До перехода на рыночную экономику использовалась система бухгалтерского учета, отвечающая требованиям планируемой экономики. Основным ...

0 комментариев