Рассчитаем среднюю первоначальную стоимость ОПФ отчетного года

Определяя влияние факторов на прирост объема продаж в отчетном году, воспользуемся мультипликативной моделью

Определим выручку от продаж по структуре отчетного года в ценах прошлого года

Рассчитаем затраты на 1 рубль реализованной продукции отчетного года при себестоимости единицы продукции отчетного года и ценах прошлого года

Аналогичные расчеты произведем для материала вида Y

Рассмотренные показатели являются дополняющими друг друга, т.е. в сумме они составляют единицу

< 803430 и 842250 < 1020186

Коэффициент финансового левериджа характеризует отношение между заемными и собственными средствами предприятия

С учетом показателей ОАО «Рубин»

Навигация

Определим выручку от продаж по структуре отчетного года в ценах прошлого года

Комплексный экономический анализ хозяйственной деятельности

71862

знака

18

таблиц

0

изображений

2. Определим выручку от продаж по структуре отчетного года в ценах прошлого года

Vi = ki отч.г. * цi прошл.г.

изделие А: VА = 3960 * 157,8 = 624888 тыс.рублей

изделие В: VВ = 4400 * 96,8 = 425920 тыс.рублей

изделие С: VС = 4000 * 139,1 = 556400 тыс.рублей

итого: Vрасчетное 2 = 624888 + 425920 + 556400 = 1607215 тыс.рублей

4. Определим влияние факторов на изменение выручки от продаж

а) влияние изменения количества проданной продукции

ΔVколичество = Vрасчетное 1 – Vпрол.г. = 1282376 – 1233280 = 49096 тыс. рублей

б) влияние изменения структуры проданной продукции

ΔVструктуры = Vрасчетное 2 – Vрасчетное 1 = 1607215 – 1282376 = 324839 тыс. руб.

в) влияние изменения цены проданной продукции

ΔVцены = Vотч.г. – Vрасчетное 2 = 1670760 – 1607215 = 63545 тыс. рублей

5. Общее влияние рассмотренных факторов на изменение выручки

ΔV = ΔVколичество + ΔVструктуры + ΔVцены = 49096 + 324839 + 63545 = 437480 тыс. рублей

Можно заключить, что рост выручки произошел как за счет изменения количества проданной продукции, так и за счет изменения цены и структуры.

Задание № 6

Используя информацию отчета по форме № 2 «Отчет о прибылях и убытках» и результаты маркетингового исследования спроса на изделия A, B, C, D и E (Приложение 4), разработаем часть бизнес-плана по реализации продукции организации на следующий год. Расчеты обобщим в таблице 6.

Таблица 6

| № п/п | Наимено-вание изделий | Спрос на изделие, шт. | Средняя цена, тыс. руб. | Плановые показатели | Уровень рентабельности | |||

| Себестои-мость единицы изделия на будущий период, тыс. руб | Себестоимость объема продаж обеспеченного спросом, тыс. руб | Объем продаж исходя из спроса на продукцию, тыс. руб | Целесообразный объем продаж на будущий период, тыс. руб. | |||||

| 1 | Изделие А | 4150 | 175,5 | 160 | 664000 | 728325 | 728325 | 1,096875 |

| 2 | Изделие В | 4500 | 96,2 | 91,4 | 411300 | 432900 | 432900 | 1,052516 |

| 3 | Изделие С | 4300 | 142 | 125 | 537500 | 610600 | 610600 | 1,136 |

| 4 | Изделие D | 3800 | 82 | 80,1 | 304380 | 311600 | 24600 | 1,02372 |

| 5 | Изделие Е | 3000 | 116 | - | - | 348000 | - | - |

| Итого | 19750 | 2431425 | 1796425 | |||||

* - Сопоставление спроса с возможностью организации выпуска указанных изделий в будущем отчетном периоде позволило сделать вывод, что изделие D может быть выпущено в количестве 300 шт., а для выпуска изделия Е в ОАО нет соответствующих условий.

Анализируя результаты, отраженные в таблице 6, приходим к выводу, что среди изделий, планируемых к продаже в следующем году, нет убыточных. Наиболее рентабельным является производство изделия «С», где на 1 рубль затрат приходится 1,136 рубля дохода. Немного менее рентабельным является выпуск изделия «А», где рентабельность составляет 1,097 руб. на 1 руб. затрат. На третьем месте по уровню рентабельности изделие «В», доход на 1 руб. затрат составляет 1,053 рубля. Изделие - «D» наименее рентабельно – 1,024 руб. на 1 руб. затрат, при этом следует учитывать, что предприятие не сможет удовлетворить спрос на данную продукцию, что сократит возможную выручку на 287000 тыс. руб.

Поскольку предприятие не имеет соответствующих условий для выпуска изделия «Е», то рассчитать его рентабельность не возможно. Поскольку спрос на данное изделие имеется, то можно сказать, что ОАО недополучит 348000 тыс. руб.

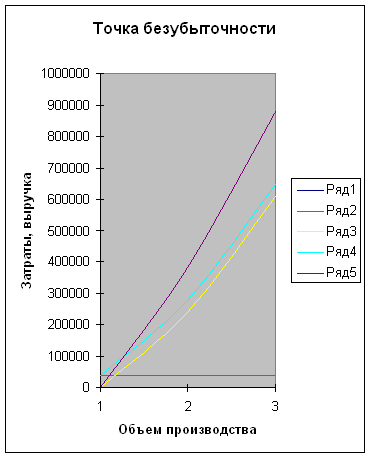

Задание № 7По данным формы № 2 «Отчет о прибылях и убытках» и справки № 2 «Переменные и постоянные расходы в составе затрат на проданную продукцию» можно определить точку безубыточности и запас финансовой прочности предприятия.

Таблица 7 Критический объем продаж за отчетный год и на планируемый объем продаж, обеспеченный спросом| № п/п | Показатель | За отчетный год | На планируемый период, обеспеченный спросом |

| 1 | Выручка от продаж | 1670760 | 1796425 |

| 2 | Переменные затраты | 1085994 | |

| 3 | Постоянные затраты | 530530 | |

| 4 | Прибыль от продаж | 54236 | |

| 5 | Маржинальный доход в составе выручки от продаж | 584766 | |

| 6 | Уровень (доля) маржинального дохода в выручке от продаж, коэффициент | 0,35 | |

| 7 | "Критическая точка" объема продаж | 1515800 | |

| 8 | Запас финансовой прочности | 154960 | |

| 9 | Уровень запаса финансовой прочности в объеме продаж, % | 9,2748 |

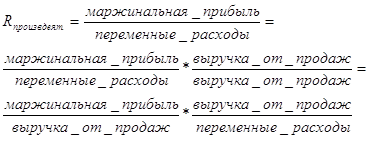

1. Маржинальный доход определяем как разницу между выручкой от продаж и переменными затратами.

2. При помощи маржинального анализа определяем долю маржинального дохода в выручке от продаж.

Доля МД = МД / V

На эту величину делим условно-постоянные расходы и получаем точку безубыточности в стоимостном выражении.

3. Далее определяем запас финансовой прочности в абсолютном выражении путем вычитания из выручки от продаж критического объема продаж.

Таким образом, точка безубыточности на предприятии ОАО «Агат» в отчетном году составила 1515800 тыс. рублей, что свидетельствует о том, что фактический объем продаж в отчетном году был безубыточным и рентабельным. Запас финансовой прочности в отчетном году составил 154960 тыс. рублей.

Запас финансовой прочности следует поддерживать на нормативном уровне (60–70%) на случай хозяйственных затруднений и ухудшения конъюнктуры рынка. В рассматриваемом предприятии данный уровень значительно ниже нормативного показателя. Это позволяет сделать вывод о том, что необходимо наиболее полно использовать резервы повышения объема продаж и снижения себестоимости продукции.

АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ Задание № 8

Структуру затрат предприятия ОАО «Агат» за прошлый и отчетный периоды рассмотрим в таблице 8.

Таблица 8

Сопоставление затрат на реализацию продукции в поэлементном разрезе за отчетный и прошлый годы

| № п/п | Наименование элемента затрат по обычным видам деятельности | За отчетный год | За прошлый год | Отклонение (+,-) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1 | Материальные затраты | 696150 | 46,30 | 656000 | 57,50 | 40150 | 6,12 |

| 2 | Затраты на оплату труда | 376200 | 25,02 | 297360 | 26,07 | 78840 | 26,51 |

| 3 | Отчисления на социальные нужды | 97550 | 6,49 | 77240 | 6,77 | 20310 | 26,29 |

| 4 | Амортизация | 56820 | 3,78 | 48320 | 4,24 | 8500 | 17,59 |

| 5 | Прочие затраты | 276964 | 18,42 | 61864 | 5,42 | 215100 | 347,70 |

| 6 | Итого | 1503684 | 100 | 1140784 | 100 | 362900 | 31,81 |

Анализируя таблицу 8 можно сделать вывод, что в отчетном году по сравнению с прошлым годом расходы предприятия возросли на 362900 тыс. рублей или на 31,81%. В составе всех элементов затрат произошли некоторые изменения. Так в отчетном году на 40150 тыс. рублей или на 6,12% по сравнению с прошлым годом увеличились материальные затраты, их доля в общей сумме затрат уменьшилась с 26,07% до 25,02%. Сумма затрат на оплату труда выросла на 78840 тыс. рублей или на 26,51%, а их доля в общей сумме затрат снизилась на 1,05% по сравнению с прошлым годом. Отчисления на социальные нужды возросли в отчетном году на 26,29% или на 20310 тыс. рублей, а их доля в общем составе затрат снизилась на 0,28%. Амортизация в отчетном году по сравнению с прошлым годом возросла на 17,59% или на 8500 тыс. рублей, но несмотря на это доля ее в составе общих затрат уменьшилась на 0,46%. Прочие затраты увеличились на 215100 тыс. рублей в отчетном году по сравнению с прошлым годом и это увеличение составило 347,7% , а их доля в составе общих затрат значительно увеличилась – на 13%. Таким образом, значительно увеличилась не только величина прочих затрат, но и их доля в общем объеме затрат, что безусловно сказалось на общем увеличении затрат в отчетном году по сравнению с предыдущим.

Задание № 9

Динамику себестоимости реализованной продукции охарактеризуем в таблице 9.

Таблица 9

Вспомогательные расчеты к построению индексов затрат на 1 руб. продаж

| № п/п | Показатель | Услов-ное обозна-чение | Изделие А | Изделие В | Изделие С | Итого | ||||

| Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | |||

| 1 | Количество, шт. | Q | 3200 | 3960 | 4650 | 4400 | 2000 | 4000 | 9850 | 12360 |

| 2 | Цена, тыс. руб. | P | 157,8 | 174 | 96,8 | 95,8 | 139,1 | 140,05 | Х | Х |

| 3 | Стоимость, тыс. руб. | QP | 504960 | 689040 | 450120 | 421520 | 278200 | 560200 | 1233280 | 1670760 |

| 4 | Себестоимость единицы продукции, тыс. руб. | Z | 149,3 | 156 | 87,36 | 89,21 | 128,4 | 123,35 | Х | Х |

| 5 | Себестоимость продукции, тыс. руб. | QZ | 477760 | 617760 | 406224 | 392524 | 256800 | 493400 | 1140784 | 1503684 |

| 6 | Себестоимость объема продаж отчетного года при себестоимости единицы прошлого года, тыс. руб. | Q1Z0 | Х | 591228 | Х | 384384 | Х | 513600 | Х | 1489212 |

| 7 | Стоимость продаж отчетного года в ценах предыдущего года, тыс. руб. | Q1P0 | Х | 624888 | Х | 425920 | Х | 556400 | Х | 1607208 |

Затраты на 1 рубль реализованной продукции определяем по формуле:

Затр = ΣQ*P / ΣQ*Z

1. Определим затраты на 1 рубль реализованной продукции в прошлом году

Затр0 = ΣQ0*Z0 / ΣQ0*P0 = 1140784/ 1233280= 0,925 руб.

2. Определим затраты на 1 рубль реализованной продукции в отчетном году

Затр1 = ΣQ1*Z1 / ΣQ1*P1 = 1503684/ 1670760= 0,900 руб.

3. Рассчитаем затраты на 1 рубль реализованной продукции отчетного года при себестоимости единицы продукции и ценах прошлого года

Затр1 = ΣQ1*Z0 / ΣQ1*P0 = 1489212/ 1607208 = 0,927 руб.

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... финансового положения предприятия. 24. На основании проанализированных относительных показателей и коэффициентов дайте комплексную оценку финансового положения предприятия. Комплексная оценка деятельности организации 25. На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дайте комплексную оценку экстенсивности и интенсивности деятельности ...

... , сокращения себестоимости и увеличения цены реализации составляет 3911,21 тыс. руб. Заключение Проведенные исследования позволили сделать следующие выводы. СХА имени Чапаева является средним по размеру хозяйством Староюрьевского района Тамбовской области. Оно расположено в северной природно-хозяйственной зоне области, в четырех километрах от железнодорожной станции и в 100 километрах от г. ...

0 комментариев