Навигация

Первоначальная стоимость основных средств

82540

знаков

7

таблиц

0

изображений

1.6 Первоначальная стоимость основных средств

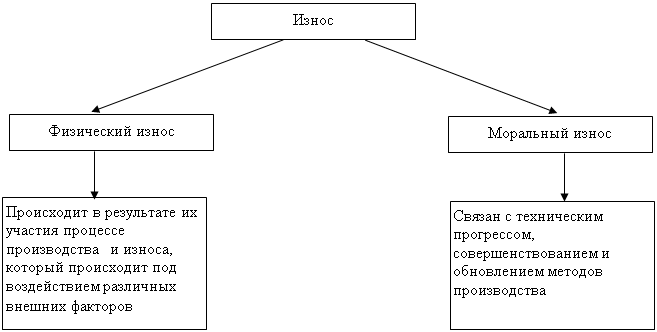

Первоначальная стоимость - это сумма, в которой амортизируемое имущество принимается к налоговому учету.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом.

Внимание! Если организация использует основные средства собственного производства, их первоначальная стоимость определяется как стоимость готовой продукции, увеличенная на сумму акцизов (для основных средств, являющихся подакцизными товарами). Порядок определения стоимости готовой продукции описан в п.2 ст.319 НК РФ. Остатки готовой продукции на начало и конец текущего месяца, а также выпуск этой продукции определяются в сумме прямых затрат. Таким образом, косвенные расходы, связанные с производством объектов основных средств собственными силами, не включаются в их первоначальную стоимость.

Согласно новой редакции гл.25 НК РФ налогоплательщик вправе увеличивать первоначальную стоимость основных средств в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. После реконструкции, модернизации или технического перевооружения объекта может быть увеличен и срок его полезного использования, но в пределах сроков, установленных для той амортизационной группы, в которую ранее был включен объект. Норма амортизации в этом случае тоже должна измениться, так как она рассчитывается исходя из срока полезного использования.

2. Практическая часть. Анализ финансово-хозяйственной организации

Отражение в бухгалтерском учете суммовых разниц, возникающих при приобретении основных средств, и НДС с них зависит от того, когда возникает суммовая разница — до или после ввода приобретенных основных средств в эксплуатацию. Также надо учитывать, имеет ли оно производственное или непроизводственное назначение и как используется основное средство: при производстве и реализации продукции (работ, услуг), облагаемой НДС, или не подлежащей налогообложению данным налогом.

Рассмотрим некоторые из возможных вариантов формирования покупной стоимости объекта основных средств у покупателя, когда стоимость объекта определена в иностранной валюте (условных единицах), а оплата осуществляется в рублях.

Пример 1. Организация приобретает у поставщика основное средство производственного назначения — компьютер стоимостью 1200 у. е., в том числе НДС — 183 у. е., на условиях последующей оплаты. Компьютер будет использоваться в деятельности, подлежащей налогообложению НДС. Право собственности на товар переходит в момент его получения. В момент оприходования основного средства курс доллара составлял 28 руб., в момент оплаты. задолженности по варианту А- 27руб., варианту Б — 29руб. После полной оплаты основное средство было введено в эксплуатацию.

В данном случае оплаченная часть суммовых разниц как фактические затраты по приобретению относятся на счет капитальных вложений, так как суммовые разницы образуются до ввода в эксплуатацию основного средства. В ПБУ 6/01 оговорено положение о том, что фактические затраты на приобретение основных средств определяются с учетом положительных и отрицательных суммовых разниц.

В бухгалтерском учете будут сделаны следующие проводки:

1. Дебет 08 Кредит 60

- 28 476 руб. (1017 USD x28py6/USD) —оприходован полученный от поставщика объект основных средств по курсу на момент оприходования без НДС;

2. Дебет 19 Кредит 60

- 5124руб. (183USDx28py6/USO) —отражена сумма НДС по поступившему компьютеру.

Вариант А.

3. Дебет 60 Кредит 51

- 32 400руб. (1200USDx27py6/USD) —произведена оплата счета поставщика, в том числе НДС — 4924 руб. При этом на счете 60 у покупателя образуется положительная суммовая разница 1200 руб. (32 400 — 28476 — 5124), включающая НДС — 183 руб. Разница положительная для покупателя потому, что фактически оплачено меньше, чем цена, по которой компьютер оприходован.

Поскольку основные средства должны числиться в учете по стоимости, равной фактически произведенной оплате, сумма капитальных вложений и НДС, первоначально принятые к бухгалтерскому учету, должны быть скорректированы на возникшую суммовую разницу:

4. Дебет 08 Кредит 60

-1017 руб. ((1200 USD — 183 USD) x (27pyб/USD-28pyб/USD)) — сторно — на основании бухгалтерской справки корректируется стоимость капитальных вложений с учетом положительной суммовой ризницы по факту оплаты компьютера без НДС;

5. Дебет 19 Кредит 60

- 183 руб (183 USD х(27 руб/USD — 28 руб/USD))- сторно — сторнируется сумма начисленного НДС с учетом положительной суммовой разницы по факту оплаты компьютера;

6 Дебет 01 Кредит 08

- 27456руб. — отражен ввод в эксплуатацию объекта основных средств на основании акта приема-передачи.

7. Дебет 68 Кредит 19

- 4941 руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику.

Вариант Б.

8. Дебет 60 Кредит 51

- 34 800руб. (1200 USD х 29 руб/USD) —произведена оплата поступившего товара поставщику, в том числе НДС-5308 руб.

При этом на счете 60 у покупателя образуется отрицательная суммовая разница 1200 руб. (34 800 —- 28 476 — 5124), включающая НДС —183 руб.

Так как основное средство к моменту оплаты в эксплуатацию не введено, отрицательная суммовая разница корректирует счет капитальных вложений:

9. Дебет 08 Кредит 60

- 1017 руб. ((1200 USD- 183 USD) х (29 руб/USD — 28 руб/USD)) — на основании бухгалтерской справки корректируется стоимость капитальных вложений с учетом отрицательной суммовой разницы по факту оплаты компьютера без НДС;

10. Дебет 19 Кредит 60

- 183руб. (183USDx(29py6/USD--28py6/USD)) — доначислен НДС с отрицательной суммовой разницы по факту оплаты компьютера;

11. Дебет 01 Кредит 08

- 29 493руб. — отражен ввод в эксплуатацию объекта основных средств на основании акта приема-передачи;

12. Дебет 68 Кредит 19

- 5307руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику.

Пример 2.

Изменим условия примера 1 и допустим, что оплата осуществляется после ввода основного средства в эксплуатацию.

Суммовые разницы, возникающие в связи с оплатой задолженности поставщикам после ввода основных средств в эксплуатацию и оприходования их на счете 01 —Основные средства», первоначальную стоимость основных средств не увеличивают.

Эти суммовые разницы учитываются в составе внереализационных походов (расходов) и отражаются на счете 91 «Прочие доходы и расходы»

В бухгалтерском учете это будет отражено проводками, аналогичными проводкам 1, 2 из примера 1.

Вариант А.

Отражение оплаты счета поставщика, как и в проводке 3 примера 1, а далее:

Дебет 19 Кредит 60

- 183pyб (183USDx(27py6/USD — 28py6/USD)) — красное сторно —сторнируется сумма НДС с положительной суммовой разницы по факту оплаты компьютера;

Дебет 68 Кредит 19

- 4941руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику;

Дебет 60 Кредит 91

- 1017 руб. ((1200 USD — 183 USD) х (27py6/USD-Z8pyб/USD)) — принята к учету в составе внереализационных доходов на основании бухгалтерской справки положительная суммовая разница по факту оплаты компьютера без НДС.

Вариант Б.

Дебет 60 Кредит 51

- 34 800руб. (1200 USDx29pyб/USD) —произведена оплата поступившего товара поставщику, в том числе НДС — 5308руб.;

Дебет 19 Кредит 60

- 183 руб. (183 USD х(29 руб/USD--28pyб/USD)) — доначислен НДС с отрицательной суммовой разницы по факту оплаты компьютера;

Дебет 68 Кредит 19

- 5800руб. — принята к вычету сунна НДС по приобретенному основному средству, фактически уплаченная поставщику;

Дебет 91 Кредит 60

- 1017 руб. ((1200 USD — 183 USD) х (29 руб/USD —28 руб/USD) — принята к учету в составе внереализационных расходов на основании бухгалтерской справки отрицательная суммовая разница по факту оплаты компьютера без НДС.

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... " - на сумму остаточной стоимости объекта лизинга; 3) в случае возврата объекта лизинга лизингодателю его стоимость списывается с кредита забалансового счета 001 "Арендованные основные средства". 2. Организация учета аренды и лизинга основных средств ЗАО "БЕЛКРОВЛЯ" 2.1 Краткая характеристика предприятия Закрытое акционерное общество "Белкровля" было создано в 1987г. и называлось Завод ...

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

0 комментариев