Навигация

Использование учетной информации при расследовании преступлений, связанных с хищениями имущества предприятий

66719

знаков

0

таблиц

0

изображений

Курсовая работа

по аудиту

"Использование учетной информации при расследовании преступлений, связанных с хищениями имущества предприятий"

1. Исследование операций по учету основных средств

Основные средства определяют производственный и технический потенциал любого предприятия. Потому проверки их сохранности и эффективности использования является одной из важнейших задач экономического контроля.

Под термином «основные средства» в бухгалтерском учете понимают материальные активы, которые предприятие содержит с целью использования в процессе производства или поставки товаров, оказания услуг сдачи в аренду или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования которых превышает один гол.

В налоговом учете оперируют термином «основные фонды», под которыми понимают материальные ценности, которые используются в хозяйственной деятельности налогоплательщика в течение периода, превышающего 365 календарных дней с чаты ввода таких материальных ценностей в эксплуатацию и стоимость которых превышает 1000 грн. При этом стоимость их постепенно уменьшаться в связи с физическим или моральным износом.

Начиная с 2004 года, основные фонды в налоговом учете подлежат распределению по следующим группам:

— группа 1 - здания, сооружения, их структурные компоненты и передающие устройства, в том числе жилые дома и их части, a также стоимость капитального улучшения земли;

— группа 2 — автомобильный транспорт и узлы к нему; мебель; бытовые электронные, оптические электромеханические приборы и инструменты, другое конторское оборудование, устройства и принадлежности к ним;

— группа 3 - любые другие основные фонды, не включенные в группы 1,2 и 4;

- группа 4 - электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны, микрофоны и рации, стоимость которых превышает стоимость малоценных товаров.

По таким же группам ведут учет основных средств, не используемых в основной деятельности, и фондов, которые по договорам аренды целостных имущественных комплексов или финансового лизинга зачислены на баланс предприятия. Поэтому первым этаном контроля является проверка правомерности включения отдельных предметов в состав основных средств и правильность их распределения но соответствующим группам. Такое распределение основных средств по группам связано, прежде всего, с точностью начисления амортизации.

Нормы амортизации и налоговом учете устанавливаются в процентах к балансовой стоимости каждой из групп основных фондов на начало отчетного периода в следующих размерах: группа 1 -2%; группа 2-10%, группа 3-6%, группа 4-15%.

Бухгалтерский учет основных средств, используемых в хозяйственной деятельности предприятий, ведется на активном счете 10 «Основные средства» по первоначальной стоимости, которая включает в себя сумму расходов, связанных с изготовлением, приобретением, доставкой, установкой, страхованием во время транспортировки, государственной регистрацией, реконструкцией, модернизацией и другим улучшением основных фондов.

На счете 10 «Основные средства» имеются субсчета по видам основных средств:

101 «Земельные участки»

102 «Капитальные затрат на улучшение земель»

103 «Здания и сооружения»

104 «Машины и оборудование»

105 «Транспортные средства»

106 «Инструменты, приборы и инвентарь»

107 «Рабочий и продуктивный скот»

108 «Многолетние насаждения»

109 «Прочие основные средства».

На счете 10 отражаются также суммы индексации основных средств.

Единицей учета основных средств является отдельный инвентарный объект завершенное устройство со всеми приспособлениями и принадлежностями к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно соединенных предметов одинакового или различною назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент: иной актив, соответствующий определению основных средств.

В процессе проверки хозяйственных операций по учету основных средств необходимо установить, насколько действующий порядок учета обеспечивает их сохранность. С этой целью необходимо выяснить, присвоен ли каждому объекту основных средств соответствующий инвентарный номер, независимо от того, находится ли он в эксплуатации или в запасе. Номер должен наноситься краской или путем прикрепления к объекту металлического жетона. Присвоенный инвентарный номер должен сохраняться за объектом на протяжении всего периода эксплуатации.

Па каждый объект основных средств должна быть открыта Инвентарная карточка учета основных средств, куда должны быть занесены основные данные об объекте на основе Акта приема-передачи основных средств, технического паспорта и других первичных документов. Техническая документация по всем объектам должка храниться в соответствующих функциональных отделах и службах.

Учет балансовой стоимости группы I основных средств в налоговом учете должен вестись по каждому отдельному зданию и сооружению, а также в целом по группе как сумма балансовых стоимостей отдельных инвентарных объектов такой труппы. Учет балансовой стоимости основных средств, которые попадают пол определение групп 2, 3 и 4, ведется только по совокупной стоимости соответствующей группы основных фондов независимо от времени ввода в эксплуатацию таких фондов. При этом отдельный учет балансовой стоимости индивидуального инвентарного объекта, входящего в состав этих групп, с целью налогообложения не ведется.

Для целей бухгалтерского учета начисление амортизации осуществляется в соответствии с требованиями ПБУ 7, причем согласно этому стандарту предприятие имеет право самостоятельно выбирать учетную политику в области начисления амортизации.

Основанием для бухгалтерских записей по учету движения основных средств, а также операций, связанных с их эксплуатацией, служат первичные документы. Доку меты, являющееся основанием для бухгалтерских записей по учету основных фондов, должны отвечать следующим требованиям: четкое и полное заполнение всех реквизитов и граф; обязательное наличие всех подписей лиц, ответственных за оформление данной операции; ссылки на решения, постановления или приказы, на основании которых произведена приемка, передача, описание, перемещение или переоценка основных средств. Кроме того, в документах на поступление и списание основных фондов должны быть указаны их стоимость и сумма износа.

Учет движения, начисление амортизации основных средств осуществляется на следующих счетах:

131 «Износ основных средств» — счет пассивный, кредитовое сальдо по которому показывает сумму износа основных средств предприятия.

Оборот по кредиту этот счета отражает начисление износа, оборот по дебету — уменьшение суммы износа;

15 «Капитальные инвестиции» — счет активный, дебетовое сальдо которого показывает сумму приобретенных или изготовленных необоротных активов. Оборот по дебету отражает увеличение расходов на приобретение или изготовление необоротных активов: оборот по кредиту — их уменьшение в результате ввода в эксплуатацию.

83 «Амортизация» — счет активный, распределительный, предназначен для обобщения информации о сумме начисленной амортизации. По дебету показывается сумма начисленной амортизации; по кредиту — ее списание на счет 23 «Производство» и счета класса 9.

Поступление основных средств отражается по первоначальной стоимости бухгалтерской записью:

Дебет 10 «Основные средства»

Кредит 63 «Расчеты с поставщиками и подрядчиками». Если поступившие основные средства требуют монтажа, го делается запись:

Дебет 15 «Капитальные инвестиции» Кредит 63 «Расчеты с поставщиками и подрядчиками».

В дальнейшем, в процессе монтажа или доработки объекта, бухгалтерский учет расходов на изготовление, сооружение, объектов основных средств, их реконструкцию, модернизацию, техническое перевооружение осуществляется на дебете счета 15 «Капитальные инвестиции» в корреспонденции с кредитом счетов 205 «Строительные материалы», 63 «Расчеты с поставщиками и подрядчиками», 661 «Расчеты по заработной плате» и т.п.

Введенные в эксплуатацию объекты по сумме затрат на их изготовление и приобретение отражаются следующей записью: Дебет 10 «Основные средства» Кредит 15 «Капитальные инвестиции».

В налоговом учете, в случае осуществления расходов на приобретение основных фондов, балансовая стоимость соответствующей группы увеличивается на стоимость их приобретения с у четом транспортных, страховых и других расходов, понесенных в связи с таким приобретением, без учета уплаченного налога на добавленную стоимость.

Большинство правонарушений в операциях с основными средствами в настоящее время происходит в процессе их приватизации. Для проверки законности и правильности приватизационных процессов необходимо, прежде всего, проверить точность балансовой оценки основных средс1 в как в целом по предприятию, так и по отдельным группам и инвентарным объектам.

Балансовая стоимость каждого объекта основных средств определяется по формуле:

![]()

где:

Б — балансовая стоимость единицы основных средств на дату оценки;

Б0, — балансовая стоимость этого же объекта на 1 июля 1997 года;

Р стоимости каждого объекта основных средств на 1 июля 1997 года ревизор должен проверить материалы индексаций основных средств, которые должны были проводить все предприятия независимо от форм собственности по состоянию на 1 мая 1992 года, на 1 августа 1993 года, на 1 января 1995 года и на 1 апреля 1996 гола согласно соответствующим постановлениям Кабинета Министров Украины, а также правильность применяемых до 1 июля 1997 года норм амортизационных отчислений и понижающих коэффициентов к ним. До этого срока амортизация основных средств начислялась от первоначальной стоимости каждого объекта по нормам, введенным в действие с 01.07.91 г

Важным элементом контроля основных средств является проверка правильности начисления их амортизации, порядок расчета которой значительно изменился с 1 июля 1997 года.

Под амортизацией основных фондов в налоговом учете следует понимать постепенное отнесение расходов на их приобретение, изготовление или улучшение на уменьшение скорректированной прибыли предприятия в пределах норм амортизационных отчислений, установленных законом Украины «О налогообложении прибыли предприятий».

Не подлежат амортизации и полностью включаются в состав валовых расходов отчетного периода расходы предприятия:

— на приобретение и откорм продуктивного скота;

— на выращивание многолетних плодоносящих насаждений;

— на приобретение основных фондов или нематериальных активов в целях их дальнейшей продажи другим лицам либо их использование в качестве комплектующих других основных фондов, предназначенных для дальнейшей продажи другим лицам;

— на содержание основных фондов, находящихся на консервации.

Под консервацией основных фондов понимают комплекс мер, направленных на долгосрочное сохранение основных фондов предприятия в случае прекращения производственной и другой хозяйственной деятельности с возможностью дальнейшего восстановления их функционирования. Работы по консервации должны проводиться в соответствии с «Положением о порядке консервации основных производственных фондов предприятий», утвержденным постановлением Кабинета Министров Украины от 28.10.97 г. В частности, консервация, содержание и расконсервация основных фондов предприятия должна осуществляться в соответствии с проектом консервации, который должен быть утвержден:

— органом, уполномоченным управлять его имуществом, для предприятий, основанных на государственной форме собственности;

— собственником по согласованию с министерством или другим центральным органом исполнительной власти — для предприятий, которые имеют стратегическое значение для экономики и безопасности страны, или с Министерством экономики, если предприятие занимается деятельностью, которая касается нескольких отраслей экономики;

— собственником — для остальных предприятий.

Поэтому контролер должен проверить наличие такого проекта на предприятии, где имеются законсервированные объекты.

Не подлежат амортизации и производятся за счет соответствующих источников финансирования:

расходы бюджетов на строительство и содержание сооружений благоустройства и жилых домов, приобретение и сохранение библиотечных и архивных фондов:

расходы бюджетов на строительство и содержание автомобильных дорог общего пользования,

расходы на приобретение и сохранение Национального архивного фонда Украины, а также библиотечного фонда, который формируется и содержится за счет бюджетов, библиотечных и архивных фондов;

расходы на приобретение, ремонт, реконструкцию или другие улучшения непроизводственных фондов.

Под термином «непроизводственные фонды» следует понимать капитальные активы, которые не используются в хозяйственной деятельности предприятия.

Сумма амортизационных отчислений за отчетный период определяется путем умножения балансовой стоимости каждой труппы основных фондов на начато отчетного периода на норму амортизации, которая устанавливается действующим законодательством в проценте к балансовой стоимости каждой из групп. Причем проверяющим следует постоянно следить за изменениями применяемых к этим нормам коэффициентов, которые вводятся соответствующими законами Украины. Так, до 2004 года применялись такие нормы амортизации в расчете на календарный квартал: группа I 1,25%; группа 2 6,25%, группа 3 3,75%.

Амортизация учитывается на кредите счета 13 «Износ необоротных активов», субсчет 131 «Износ основных средств». При начислении амортизации дебетуются счета 23 «Производство», 91 «Обще1фоизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт» или счет 83 «Амортизация», субсчет 831 «Амортизация основных средств».

Амортизация отдельного объекта основных фондов группы 1 должна производиться до достижения балансовой стоимости такого объекта ста необлагаемых налогом минимумов доходов граждан.

Остаточная стоимость такого объекта относится к составу валовых расходов по результатам соответствующего периода, а стоимость такою объекта приравнивается к нулю.

Не подлежат амортизации и производятся за счет соответствующих источников финансирования:

расходы бюджетов на строительство и содержание сооружений благоустройства и жилых домов, приобретение и сохранение библиотечных и архивных фондов:

расходы бюджетов на строительство и содержание автомобильных дорог общего пользования,

расходы на приобретение и сохранение Национального архивного фонда Украины, а также библиотечного фонда, который формируется и содержится за счет бюджетов, библиотечных и архивных фондов;

расходы на приобретение, ремонт, реконструкцию или другие улучшения непроизводственных фондов.

Под термином «непроизводственные фонды» следует понимать капитальные активы, которые не используются в хозяйственной деятельности предприятия.

Сумма амортизационных отчислений за отчетный период определяется путем умножения балансовой стоимости каждой труппы основных фондов на начало отчетного периода на норму амортизации, которая устанавливается действующим законодательством в проценте к балансовой стоимости каждой из групп. Причем проверяющим следует постоянно следить за изменениями применяемых к этим нормам коэффициентов, которые вводятся соответствующими законами Украины. Так, до 2004 года применялись такие нормы амортизации в расчете на календарный квартал: группа I 1,25%; группа 2 6,25%, группа 3 3,75%.

Амортизация учитывается на кредите счета 13 «Износ необоротных активов», субсчет 131 «Износ основных средств». При начислении амортизации дебетуются счета 23 «Производство», 91 «Обще1Гроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт» или счет 83 «Амортизация», субсчет 831 «Амортизация основных средств».

Амортизация отдельного объекта основных фондов группы 1 должна производиться до достижения балансовой стоимости такого объекта ста необлагаемых налогом минимумов доходов граждан.

Остаточная стоимость такого объекта относится к составу валовых расходов по результатам соответствующего периода, а стоимость такого объекта приравнивается к нулю.

группы: расходы, связанные с улучшением объекта, относятся на увеличение первоначальной стоимости основных средств; расходы, которые осуществляются для поддержания объекта в рабочем состоянии относятся к расходам текущего периода.

Предприятия всех форм собственности имеют право проводить в налоговом учете ежегодную индексацию стоимости основных фондов и нематериальных активов на коэффициент индексации, который определяется по формуле:

![]()

где:

I, а также отражаются в других регистрах аналитического и синтетического учета. Начиная со следующего месяца после проведения индексации, амортизационные отчисления по основным фондам должны 1фоизводигься от проиндексированной балансовой остаточной стоимости в соответствии с действующими нормами амортизации и утвержденными поправочными коэффициентами к ним.

В ходе подготовительных работ к приватизации необходимо провести полную инвентаризацию основных фондов. В инвентаризационных описях приводят полное название и назначение каждого объекта, инвентарные номера, технические и эксплуатационные характеристики. Ревизор выборочно должен проверить фактическое наличие этих средств. Особо обращается внимание на наличие недействующего и излишнего оборудования.

Оценка неучтенных объектов, выявленных при инвентаризации, должна производиться в соответствии с реальной стоимостью их воспроизводства в современных условиях, а износ определяется по действительному техническому состоянию. Сведения об их экспертной оценке и износе оформляются соответствующими счетами.

Все объекты основных фондов должны быть закреплены за материально ответственными лицами. Поэтому проверяющий должен изучить, правильно ли отражаются в учете операции по списанию недостающих основных средств, выявленных в процессе инвентаризации, правильно ли определена сумма ущерба и полностью ли она отнесена на конкретных материально ответственных лиц.

Полностью изношенные основные средства, непригодные к эксплуатации, включаются в отдельную инвентаризационную опись и списываются в соответствии с установленным порядком с обязательным оприходованием товарно-материальных ценностей, полученных в результате ликвидации таких объектов.

При проверке операций по выбытию основных средств необходимо установить, существует ли на предприятии постоянно действующая комиссия, утвержденная руководством для определения непригодности и невозможности использования отдельных объектов и неэффективности дальнейшего их ремонта. Эта комиссия должна оформлять документы на выбытие основных средств, а для автотранспортных средств форма 03-4. Ревизор должен исследовать точность определения сумм начисленного по этим объектам износа и результатов от продажи или ликвидации, а также правильность отражения их на счетах бухгалтерского учета.

Реализацию инвентарных объектов основных производственных фондов отражают следующими записями:

— по дебету счета 377 «Расчеты с прочими дебиторами» и кредиту счета 742 «Доход от реализации необоротных активов» на договорную стоимость продажи объекта;

— по дебету счета 742 «Доход от реализации необоротных активов» и кредиту счета 641 «Расчеты по налогам» на сумму налоговых обязательств по НДС;

— по дебету счета 131 «Износ основных средств» и кредиту счета 10 «Основные средства» — на сумму износа;

— по дебету счета 972 «Себестоимость реализованных необоротных активов» и кредиту счета 10 «Основные средства» - на сумму остаточной стоимости объекта;

— по дебету счета 742 «Доход от реализации необоротных активов» и кредиту счета 793 «Результат прочей обычной деятельности» — на сумму финансового результата от продажи объекта;

— по дебету счета 793 «Результат прочей обычной деятельности» и кредиту счета 972 «Себестоимость реализованных необоротных активов» — на сумму остаточной стоимости, списанной на финансовые результаты;

по дебету счета 311 «Текущие счета в национальной валюте» и кредиту счета 377 «Расчеты с прочими дебиторами» — на сумму оплаты за объект.

Ликвидация основных средств также по-разному отражается в налоговом и бухгалтерском учете. Порядок списания стоимости ликвидируемых объектов в налоговом учете определяется налоговым законодательством, а в бухгалтерском учете списание осуществляется с учетом выбранной предприятием учетной политики.

Ликвидация основных средств отражается по дебету счета 131 «Износ основных средств» и кредиту счета 10 «Основные средства» на сумму износа основных средств. Одновременно на остаточную стоимость основных средств делается запись по дебету счета 976 «Списание необоротных активов» и кредиту счета 10 «Основные средства» и начисляется НДС дебет счета 976 «Списание необоротных активов», кредит счета 641 «Расчеты по налогам».

Расходы по ликвидации основных производственных фондов и стоимость полученных от их ликвидации товарно-материальных ценностей включаются соответственно в валовые расходы и валовые доходы в налоговом учете и отражаются как прочие доходы от обычной деятельности. При этом в бухгалтерском учете делают записи:

— по дебету счетов 20 «Производственные запасы», 22 «Малоценные и быстроизнашивающиеся предметы», 28 «Товары» и кредиту счета 746 «Прочие доходы от обычной деятельности» на сумму оприходованных материалов, запчастей и других ресурсов, оставшихся после ликвидации основных средств;

— по дебету счета 976 «Списание необоротных активов» и кредиту счетов 131 «Износ основных средств», 66 «Расчеты по оплате труда», 65 «Расчеты по страхованию», 20 «Производственные запасы» на сумму расходов при проведении работ по ликвидации основных средств.

Особо следует обратить внимание на реальность оприходования пригодных для использования деталей и материалов, полученных от ликвидации объектов основных средств. Неотражение в бухгалтерском учете операций по оприходованию материалов, узлов и деталей после ликвидации основных средств позволяет в дальнейшем производить замену новых объектов основных средств устаревшими, которые были списаны по актам, оформленным с нарушениями действующих нормативных документов, но не уничтожены. Необходимо также обратить внимание на продажу основных средств частным лицам и проверить, не были ли при этом незаконно занижены пены, например, вследствие неправильной индексации объектов.

Контроль основных средств в арендных коллективах имеет некоторые особенности. В первую очередь следует проверить договор аренды основных средств, где должны быть указаны сроки аренды, размер арендной платы, какая сторона осуществляет ремонт основных средств и т.п., а также записи на забалансовом счете арендованных основных средств.

Например, предприятие «А» получило согласно договору в оперативную аренду производственное оборудование от фирмы «В» на сумму 400 тыс. грн. Однако на предприятии «А» это оборудование было отражено на балансовом счете 10 «Основные средства» с соответствующим увеличением собственного капитала по счету 42 «Дополнительный капитал», хотя в соответствии с принципом автономности эти средства должны учитываться на забалансовом счете 01 «Арендованные необоротные активы»

В дальнейшем данные такого баланса были использованы предприятием «А» для получения кредита в банке «Альфа». В качестве обеспечения кредита выступали якобы имеющиеся на предприятии и показанные в 1 разделе актива баланса основные средства в сумме 400 тыс. грн.

В дальнейшем оборудование было возвращено фирме «В», кредит был конвертирован в твердую валюту и переведен на счет предприятия «F» в оффшорную зону в качестве предоплаты за поставку товаров. Однако затем предприятие «F» было признано банкротом, кредит не был возвращен. Руководитель предприятия «А» выехал на постоянное место жительства за рубеж. Таким образам неправильное отражение полученного оборудования в балансе явилось одной из причин получения необеспеченного кредита.

При осуществлении проверки у арендодателей ревизор должен выяснить, не сданы ли в аренду основные средства, необходимые проверяемому предприятию для выполнения собственной производственной программы; по каким ставкам установлена арендная плата за сданные в аренду основные средства и возмещает ли она суммы начисленной амортизации; своевременно ли и полно вносится арендная плата; осуществляется ли своевременно текущий и капитальный ремонт переданных в аренду основных средств: своевременно и в хорошем ли техническом состоянии возвращаются объекты.

При проверке правильности установления ставки арендной платы обращается внимание на то, что она должна покрывать расходы по амортизации и ремонту основных средств и обеспечивать получение прибыли предприятию.

С целью совершения хищений основных средств и уклонения от налогообложения могут использоваться самые изощренные способы маскировки информации е использованием основных средств.

Например, частное предприятие «Иванов» получило от гр Иванова И.И. основные средства на сумму 100 тыс. грн. Это оборудование предприятие отразило на забалансовом счете, хотя в соответствии с договором оно передавалось в собственность ЧП «Иванов» и должно было отражаться в балансе предприятия. Отражение же оборудования на забалансовом счете позволяло предприятию избегать применения к нему такого вида санкций как налоговый залог.

Оборудование использовалось в производственном процессе ЧП «Иванов», однако амортизация на него не начислялась. Основной объем выпущенной продукции передавался гр. Ивановой А. А в качестве арендной платы за предоставленное в аренду помещение в оценке по производственной себестоимости. Оценка по производственной себестоимости в результате недоначисления амортизации была в 2 раза ниже обычных цен, которые должны применяться при расчетах со связанными лицами. Годовой размер арендной платы составил 50 тыс. грн.

Таким образом объем реализации 411 «Иванов» в этом случае был занижен на 50 тыс. грн., а сумма доначисленного НДС составила 10 тыс. грн.

К основным способам совершения хищений основных средств можно отнести следующие.

Похожие работы

... условия осуществления соответствующей деятельности, регламентирующих права и обязанности ее участников (законов, ГОСТов, инструкций, приказов и т.д.). На наш взгляд, важной особенностью при расследовании преступлений, связанных с профессиональной деятельностью является своевременное реагирование на сигналы со стороны общественности о фактах злоупотреблений, также, на сколько это возможно, полное, ...

... совершения и сокрытия хищений наркосредств в определенной мере зависит от специфики учреждения, в котором совершается преступление, от должностного положения расхитителя, вида наркотика и других обстоятельств. 1.2 Планирование расследования преступлений связанных с незаконным оборотом наркотических средств Тактическими приемами по организации планомерного расследования, разработанными на ...

... , и переходом на рыночные отношения документальная база доказывания преступлений на многих хозяйственных объектах сужена, и соответственно возросла роль методов фактического контроля как средств сбора доказательств при расследовании экономических преступлений. Поэтому знание инвентаризации и других методов фактического контроля не менее значимо для юриста, чем знание методов исследования ...

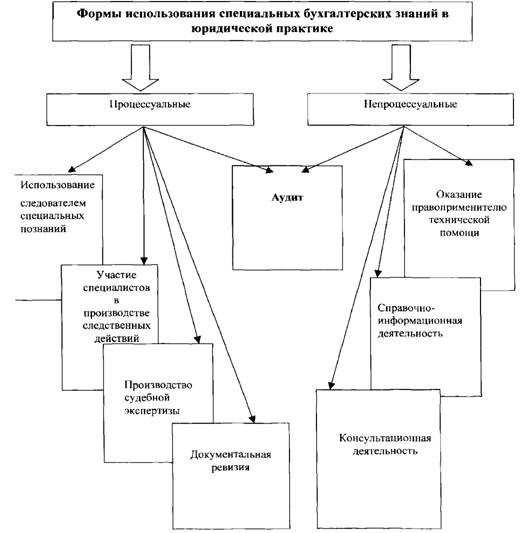

... момент их использования и установить задание ревизору, аудитору или поставить вопросы эксперту-бухгалтеру; зная возможности специальных экономических (бухгалтерских) знаний, следователь сможет правильно определить последовательность проведения следственных действий с их использованием, а также применить тактические приемы по их реализации, и в целом направление расследования. Экономические и ...

0 комментариев