Навигация

Определение и структура счетов бухгалтерского учёта

51223

знака

14

таблиц

0

изображений

1.2. Определение и структура счетов бухгалтерского учёта

Счета бухгалтерского учета — это способ экономической группировки, текущего отражения и оперативного контроля за хозяйственными средствами, источниками их формирования и хозяйственными операциями. Графически счета представляют собой таблицы, в которых производятся учетные записи.

Увеличение или уменьшение средств и их источников отражаются на счетах раздельно. Поэтому счет делится на две части: левую и правую. Одна из них — левая — называется «дебет», а правая — «кредит» (рис. 1). Для каждого объекта учета, в частности, для каждого вида средств и их источников, открываются отдельные счета.

Движение хозяйственных средств показывается в учете в виде увеличения (+) или уменьшения (—).

![]() Счет

Счет

(название счета)

| ДЕБЕТ | КРЕДИТ |

Рис1. Схема бухгалтерского счета

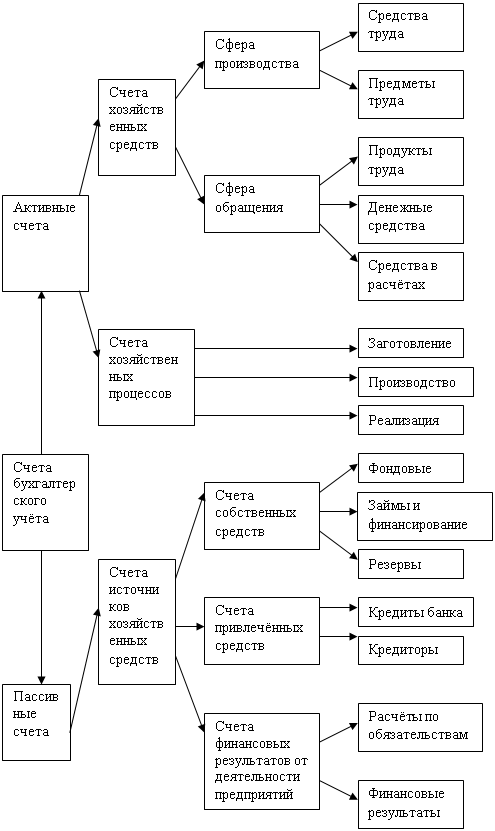

Все счета, согласно экономической группировке, делятся на две группы: активные и пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств (рис. 4.2). Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса.

Деление счетов на активные и пассивные отражает органическую связь счетов с балансом.

В активных счетах на дебетовой стороне записывается остаток средств на начало месяца, операции, вызывающие увеличение средств, и остаток на конец месяца. На кредитовой стороне записываются операции, вызывающие уменьшение хозяйственных средств. При открытии счета, прежде всего, записывают первоначальное сальдо (т.е. остаток), затем изменение средств (источников), после чего определяется конечное сальдо.

В активных счетах сальдо всегда дебетовое. Увеличение средств в активных счетах показывается по дебету, а уменьшение — по кредиту. Итоги записей сумм операций за месяц по дебету и кредиту счета носят название оборота. Для определения конечного сальдо (остатков) к начальному сальдо присоединяют оборот, отражающий увеличение средств (источников), а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

Порядок открытия активных и пассивных счетов и записей в них можно представить следующим образом (рис. 4.2).

Счет_______________________________

(название счета)

| ДЕБЕТ | КРЕДИТ |

| Начальный остаток (сальдо) хозяйственных средств | |

| (+) Увеличение хозяйственных средств | (-) Уменьшение хозяйственных средств |

| ОБОРОТ | ОБОРОТ |

| Конечный остаток (сальдо) Хозяйственных средств |

Рис. 4.2. Схема активного счета

К активным относятся, например, счета: «Основные средства», «Материалы», «Касса» и т.д. Можно отметить, что наименование активных счетов часто совпадает с названием статей актива баланса.

В пассивных счетах на кредитовой стороне записывается остаток источников на начало месяца, операции, вызывающие увеличение источников хозяйственных средств, и остаток на конец месяца, и по дебетовой стороне записываются операции, вызывающие уменьшение источников. В пассивных счетах сальдо кредитовое (рис. 4.3).

| ДЕБЕТ | КРЕДИТ |

| Начальный остаток (сальдо) хозяйственных средств | |

| (-) Уменьшение источника | (+) Увеличение источника |

| ОБОРОТ | ОБОРОТ |

| Конечный остаток (сальдо) хозяйственных средств |

К пассивным счетам относятся, например, счета «Расчёты с поставщиками и подрядчиками», «Уставный капитал». Конечный остаток определяется по каждому счёту в конце месяца. В активных счетах он определяется по формуле:

ОСТ кон = ОСТ нач + ОБ д-т – ОБ к-т ;

В пассивных:

ОСТ кон = ОСТ нач + ОБ к-т – ОБ д-т ;

Где ОСТ кон - остаток конечный ;

ОСТ нач - остаток начальный;

ОБ д-т - оборот по дебиту счёта;

ОБ к-т - оборот по кредиту счёта.

Но бывают также и активно-пассивные счета, которые имеют признаки как активных, так и пассивных счетов. В таких счетах остаток может быть дебетовым, и кредитовым или одновременно и дебетовым и кредитовым (развёрнутое сальдо).

Например, по счёту «Расчёты с разными кредиторами и дебиторами» дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса.

Развёрнутое сальдо в активно-пассивных счетах в обычном порядке определить невозможно, для этого необходимы данные аналитического учёта. Аналитический учёт даёт информацию о состоянии расчётов с каждым дебитором (например, с покупателем) и с каждым кредитором (например, поставщиком организации в долг материалов), т.е выводится сальдо по каждому покупателю и поставщику отдельно, а затем подсчитывается общая сумма дебиторской и кредиторской задолженности.

Активно- пассивные счета относят к группе сложных счетов, требующих детализации, расшифровки в аналитическом учёте по каждому дебитору (юридическому, физическому лицу) и кредитору.

Порядок открытия активно-пассивного счёта и записи в нём можно показать на примере счёта «Расчёты с разными дебиторами и кредиторами» (счёт 76).

| ДЕБИТ | КРЕДИТ |

| 1. Сальдо на начало месяца (дебиторская задолженность ) | 2. Сальдо на начало месяца (кредиторская задолженность) |

| 3. Увеличение дебиторской задолженности | 4. Увеличение кредиторской задолженности |

| 5. Уменьшение кредиторской задолженности | 6. Уменьшение дебиторской задолженности |

| Конечное сальдо (1+3-6) (состояние дебиторской задолженности) | Конечное сальдо (1+4-5) (состояние кредиторской задолженности) |

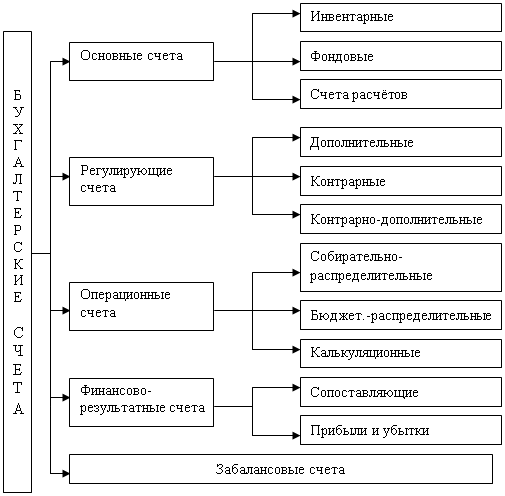

Глава2. Система счетов бухгалтерского учёта

Похожие работы

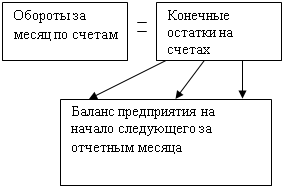

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... в сумме полученной разности переходит на противоположную сторону счета. Дебетовые остатки на конец отчетного периода по активно-пассивным счетам отражаются по соответствующим статьям актива баланса, а кредитовые – пассива. Двойная запись операций на счетах Как уже отмечалось, в бухгалтерском учете применяется прием (способ) двойной записи операций на счетах, поскольку каждая хозяйственная ...

... сверх норм – на виновных лиц. Если виновные лица не установлены, или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты. 2.Счета бухгалтерского учета и двойная запись. Счета бухгалтерского учета и двойная запись. Баланс отражает состояние имущества и его источников формирования на определенную дату. (1-ое число месяца, года, квартала), поэтому с помощью ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев