Навигация

Функции внутреннего аудита

46996

знаков

0

таблиц

0

изображений

1.2 Функции внутреннего аудита

К функциям внутреннего аудита относятся:

1) проверка систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработка рекомендаций по улучшению этих систем;

2) проверка бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

3) проверка соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и (или) собственников;

4) проверка деятельности различных звеньев управления;

5) оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных проверок в филиалах, структурных подразделениях экономического субъекта;

6) проверка наличия, состояния и обеспечения сохранности имущества экономического субъекта;

7) работа над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

8) оценка используемого экономическим субъектом программного обеспечения;

9) специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

10) разработка и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления. [3]

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

1.3 Основные характеристики внутреннего аудита

Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

К основным характеристикам внутреннего аудита относят:

1) Независимость и объективность.

Независимость - в данном случае понятие организационное, которое в значительной степени определяется уровнем подчиненности службы внутреннего аудита в компании. Под объективностью понимается индивидуальное качество внутреннего аудитора - беспристрастность в оценках и выводах.

2) Совершенствование деятельности организации.

Целью внутреннего аудита, как следует из определения, является совершенствование деятельности организации. Подчеркнем: не выявить нарушения и ошибки для последующих оргвыводов и наказания виновных, не написать отчет на несколько десятков страниц с сотней трудновыполнимых рекомендаций, а увидеть и оценить риски, слабые стороны в работе организации и дать рекомендации, направленные на повышение эффективности систем и процессов.

3) Предоставление гарантий и консультаций.

Сущность деятельности внутреннего аудита заключается в предоставлении гарантий и консультаций заказчикам (клиентам) внутреннего аудита. При этом сфера предоставления гарантий и консультаций за последние годы существенно расширилась и на сегодняшний день включает следующие области: управление рисками, внутренний контроль, корпоративное управление.

Предоставление гарантий в данном случае есть объективный анализ аудиторских доказательств с целью осуществления независимой оценки и выражения мнения о надежности и эффективности систем, процессов, операций. Основное отличие консультирования от предоставления гарантий заключается в том, что в первом случае характер и объем работы аудитора определяются клиентом.

Для собственников в лице совета директоров более важна деятельность внутреннего аудита по предоставлению гарантий. С точки зрения линейного руководства, наибольшая ценность внутреннего аудита заключается в возможности получить консультации по вопросам повышения эффективности бизнес-процессов, за которые линейное руководство несет ответственность. Высшее исполнительное руководство заинтересовано как в том, чтобы внутренний аудит содействовал линейному руководству в выполнении его функций, так и в том, чтобы он помогал контролировать деятельность линейного руководства.

1.4 Задачи, которые решает внутренний аудит

Современный внутренний аудит решает следующие задачи:

оценивает систему внутреннего контроля в части достоверности информации, соблюдения законодательства, сохранности активов, эффективности и результативности деятельности отдельных операционных и структурных подразделений;

проводит анализ и оценку эффективности системы управления рисками и предлагает методы снижения рисков;

оценивает соответствие системы корпоративного управления компании принципам корпоративного управления.

одним из важнейших направлений деятельности внутреннего аудита становится аудит информационных систем (информационных технологий).

Внутренний аудит может многое, но не является универсальным решением всех проблем компании.

Во многих случаях исполнительное руководство склонно рассматривать внутренний аудит как ресурс, решающий управленческие задачи по построению системы контроля. Это не может не вызывать опасений по поводу объективности внутреннего аудита, поскольку в этом случае внутренним аудиторам предстоит фактически оценивать то, что они сами разрабатывают и внедряют. Построение системы внутреннего контроля не входит в задачу внутреннего аудита, являясь непосредственной задачей менеджмента. Внутренний аудит может оказывать консультационную поддержку на этапе разработки систем/процедур и этим приносить неоценимую пользу компании, но не должен нести ответственность за создание и поддержание системы контроля.

Сегодня происходит трансформация внутреннего аудита в инструмент оценки рисков, наблюдается смещение акцентов от оценки отдельных операций к оценке рисков в деятельности организации в целом.

Задачи внутреннего аудита в области управления рисками:

внутренние аудиторы в ходе различных видов аудитов предоставляют аудиторские рекомендации, позволяющие предотвратить риск или снизить его до приемлемого уровня;

внутренние аудиторы проводят оценку надежности и эффективности системы управления рисками;

внутренние аудиторы при соблюдении определенных условий могут помогать менеджменту в разработке и внедрении системы управления рисками компании.

Однако здесь, как и в случае с системой внутреннего контроля, следует иметь в виду, что анализ и управление рисками - это задача менеджмента компании, в решении которой внутренний аудит оказывает содействие менеджменту.[4]

Похожие работы

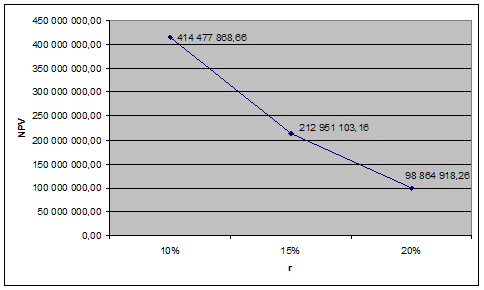

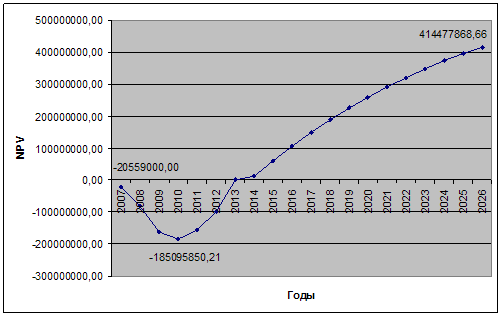

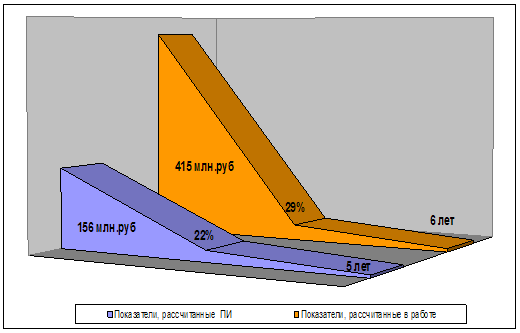

... для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура [32, с.100]. 2. Внутренний аудит бизнес-плана инвестиционного проекта ОАО «ТАНЕКО» 2.1 Резюме проекта ОАО «ТАНЕКО» Суть инвестиционного проекта заключается в строительстве Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО «ТАНЕКО» в городе Нижнекамске Республики ...

... квалифицированную помощь в решении различных проблем: аудитора часто приглашают в качестве арбитра при разборе специфических спорных вопросов между партнерами. 1.2. Различия внешнего и внутреннего аудита Внутренний аудит - неотъемлемая часть управленческого контроля организации; он может быть и независимым, т. е. непосредственно подчиняться не исполнительному органу предприятия, а ...

... выполнения хозяйственных договоров; • оценка экономичности и эффективности операций организации; • проверка уровня достижения программных целей[2]. В трудах А.Д. Шеремета и В.П. Суйца отмечается, что внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров[3]. По мнению Ю.Н. Воропаева, внутренний аудит ...

... , составляется оборотная ведомость по движению материалов. В организациях, имеющих службу внутреннего аудита, функции по контролю движения материалов на складах организации и других местах хранения или часть этих функций может выполняться указанной службой. 2. Внутренний аудит материально-производственных запасов в МУП Совхоз - заводе «Раевский» 2.1 Краткая характеристика МУП Совхоз завода « ...

0 комментариев