Значение затрат на производство и калькулирование себестоимости продукции

Входящие и истекшие затраты (затраты и расходы)

Основные и накладные расходы

Группировка затрат по экономическому содержанию и статьям калькуляции

Себестоимость продукции: ее состав и виды

Калькулирование себестоимости продукции: сущность и задачи, виды калькуляций и способы калькулирования

Методы учета затрат на производство

Обобщение затрат на производство и определение фактической себестоимости продукции, выполненных работ и оказанных услуг

Бухгалтерский учет затрат на производство и калькулирование себестоимости продукции на примере ОАО «Биохимик»

Организация учета прямых затрат на производство продукции на ОАО «Биохимик»

Учет накладных расходов

Сводный учет затрат на производство продукции

Предложения по совершенствование учета затрат на ОАО «Биохимик»

Навигация

Сводный учет затрат на производство продукции

Влияние организационно-технологических особенностей производства на построение учета затрат предприятий различных отраслей экономики

108705

знаков

3

таблицы

2

изображения

2.5 Сводный учет затрат на производство продукции

Бухгалтерское обобщение затрат на производство осуществляют на ОАО «Биохимик» ежемесячно на счетах синтетического и аналитического учета издержек производства. В конечном итоге все производственные затраты собираются на счетах основного и вспомогательного производств, что позволяет определить себестоимость продукции.

На ОАО «Биохимик» бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерной техники (п.3 Учетной политики предприятия).

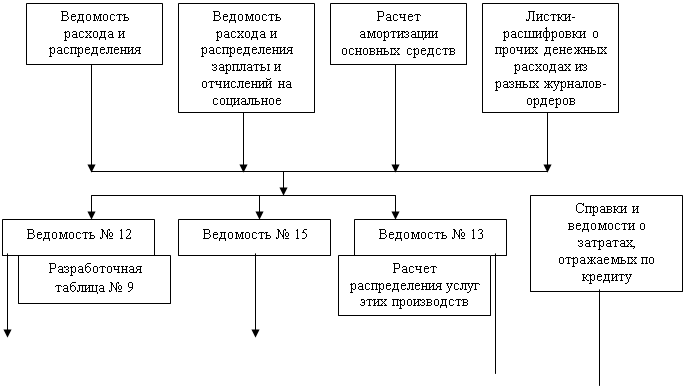

При журнально-ордерной форме учета сводный учет затрат на производстве осуществляют в журнале-ордере № 10. Основанием для записей в журнал-ордер № 10 служат итоговые данные ведомостей учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф. № 15) и др.

Указанные ведомости составляют на основании ведомостей и разработочных таблиц распределения сырья и материалов, заработной платы, услуг вспомогательных производств и непромышленных хозяйств, расчетов по амортизационным отчислениям, листков-расшифровок по прочим денежным расходам.

В журнале-ордере № 10 отражают все производственные затраты по их элементам с кредита соответствующих материальных и расчетных счетов. При этом в журнал-ордер № 10 записывают лишь те суммы кредитовых оборотов материальных и расчетных счетов, которые относятся в дебет одного из счетов затрат на производство.

В журнале-ордере № 10 отражают также все внутренние обороты по счетам затрат на производство. В журнале-ордере № 10 используется шахматная форма записей затрат на производство, что обеспечивает получение сводных данных о затратах – и по отдельным элементам затрат, и по статьям калькуляции.

Журнал-ордер № 10 включает в себя три раздела: 1 «Затраты на производство», 2 «Расчет затрат по экономическим элементам», 3 «Расчет себестоимости товарной продукции».

Главным из них является первый раздел, в котором сводятся данные о затратах на производство по предприятию в целом. Его заполняют на основании итоговых данных ведомостей №12,15.

В разделе «Затраты на производство» прежде всего отражаются кредитовые обороты по счетам материальных ценностей, расчетов по социальному страхованию, расчетов с рабочими и служащими, резерва предстоящих расходов и платежей, амортизационного фонда, недостач и потерь от порчи ценностей и непромышленных производств и хозяйств в их взаимосвязи со счетами затрат на производство. Кредитовые обороты по названным счетам, представляющие собой производственные затраты по их элементам, отражаются в журнале-ордере № 10 в корреспонденции с дебетом следующих счетов затрат на производство: основного производства, полуфабрикатов собственного производства, вспомогательного производства, расходов по содержанию и эксплуатации оборудования, общецеховых расходов, общезаводских расходов и расходов будущих периодов. Часть затрат, кроме того, может быть отнесена на дебет счета резерва предстоящих расходов и платежей.

Для выявления всей суммы затрат на производство в журнале-ордере № 10 в первый раздел внесистемно записывают суммы производственных расходов из других журналов-ордеров, ведущихся обособленно по кредиту счетов кассы, расчетного счета, расчетов с поставщиками и подрядчиками (за энергию, полученную со стороны), расчетов с подотчетными лицами и т.п.

В конце раздела подсчитывают итоги по вертикали и горизонтали. Итоги подводят по двум строкам: по элементам и по комплексным статьям. Для получения общей суммы затрат на производство по элементам исключают внутренние обороты.

Разделы 2 и 3 журнала-ордера № 10 как таковые не рассчитывают, т. к. данные из этих разделов не включаются ни в один учетный регистр. Продолжением журнала-ордера № 10 является журнал-ордер № 10/1. В нем ведут синтетический учет затрат, не включаемых в производственную себестоимость товарной продукции (затраты по отгрузке и реализации продукции, расходы по ремонту основных средств и др.).

Записи в журнал-ордер № 10/1 вносят с кредита тех же счетов, что и в журнал-ордер № 10. После подсчета кредитовых оборотов в журнале-ордере № 10/1 в него переносят итоговые кредитовые обороты журнала-ордера № 10 и подсчитывают общие итоги кредитовых оборотов по соответствующим оборотам. Эти общие итоги обоих журналов затем разносятся по счетам Главной книги.

| ||||||||||||

|

Рисунок 4. Схема учета затрат на производство на ОАО «Биохимик»

Похожие работы

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... управления. Помимо методов бухгалтерского учета управленческий учет использует совокупность методов статистики, экономического анализа, а также экономико-математические методы. 1.2 Учетная политика предприятия и управленческий учет Под учетной политикой организации понимается принятая ею совокупность способов ведения и организации бухгалтерского учета: первичного наблюдения, стоимостного ...

... средств, товарно- материальные ценностей, кредитные и расчетные обязательства, договоры о материальной ответственности. Предприятие самостоятельно: - устанавливает организационную форму бухгалтерской работы; - формирует учетную политику; - проводит функциональные разделения учета на управленческий и финансовый; - разрабатывает порядок контроля за хозяйственными операциями, а также другие ...

... = 185000/13000000*100%=1,41% 5. Фактическая себестоимость одной единицы изделия “A” составляет: 13000+(13000*0,18)-(13000*0,24)+(13000*1,41)=13000+23,6-31,2+183,3=13175,7$ Нормативный учет затрат на производство и калькулирования себестоимости продукции призван выполнить две функции: 1.) обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам ...

0 комментариев