Документальное оформление и учет поступления товаров и тары

Документальное оформление и учет продажи и прочего выбытия товаров и тары

Особенности организации учета при упрощенной системе налогообложения

Особенности документального оформления и учета поступления и выбытия товаров и тары

Отчетность материально ответственных лиц

Направления совершенствования учета товаров и тары в организациях оптовой торговли

Навигация

Особенности документального оформления и учета поступления и выбытия товаров и тары

Бухгалтерский учет товаров и тары в организации оптовой торговли

85020

знаков

11

таблиц

3

изображения

2.2 Особенности документального оформления и учета поступления и выбытия товаров и тары

В торговое предприятие ИП Забровский М.Е, товары для продажи поступают от производственных предприятий, оптовых организаций, от фирм, ведущих внешнюю торговлю, со складов и т. д.

Товары, поступающие на предприятие ИП Забровский М.Е имеют сопроводительные документы (счета-фактуры, товарно-транспортные накладные, накладные и др.), предусмотренные условиями поставки товаров, а также правилами перевозки грузов. Если товар поступил на предприятие без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией и оформляется приемным актом.

Товарная накладная (форма № ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.98 № 132) в торговой организации ИП Забровский М.Е. выступает приходным товарным документом.(прил. 1)

Товарная накладная выписывается материально ответственными лицами при оформлении отпуска товаров со склада.

В накладной указываются ее порядковый номер, дата составления, наименование поставщика и покупателя, наименование и краткое описание товара, его количество и цена, общая сумма поставки (с учетом налога на добавленную стоимость).

Товарная накладная составляется в двух экземплярах, подписывается материально ответственными лицами, сдавшими товар, и заверяется круглыми печатями организаций поставщика и покупателя. Один экземпляр товарной накладной передается покупателю и является основанием для оприходования товаров, остальные экземпляры остаются у поставщика и являются основанием для списания этих товаров.

Товарно-транспортная накладная (форма № 1-Т, утвержденная постановлением Госкомстата России от 28.11.97 № 78) выписывается при доставке товаров автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного.

Товарный раздел определяет взаимоотношения грузоотправителей и грузополучателей и служит основанием для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей.

Транспортный раздел определяет взаимоотношения заказчиков автотранспорта с организациями - владельцами автотранспорта, выполнившими перевозку грузов, и служит для учета работы транспорта и расчетов за оказанные услуги по перевозке грузов.

Поскольку товар поставляемый в ИП Забровский М.Е. - продукты питания, то к товарной и товарно-транспортной накладным прилагаться сертификаты на качество товаров..

Как правило материально ответственное лицо ИП Забровский М.Е. - получает товары вне своего склада, и необходимым документом является доверенность (формы М-2 или М-2а, утвержденные постановлением Госкомстата России от 30.10.97 № 71а), которая подтверждает право лица (товароведа)на получение товара.

Если товар находится в ненарушенной таре, то приемка проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то делается отметку об этом в сопроводительном документе.

В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, в ИП Забровский составляется акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2, утвержденная постановлением Госкомстата России от 25.12.98 № 132), который является основанием для предъявления претензий поставщику. Акт составляется комиссией, в состав которой входит материально ответственное лицо ИП Забровский - товаровед и представитель поставщика. Но как правило составление акта производится в одностороннем порядке при согласии поставщика или его отсутствии. В сопроводительных документах делается отметка о составлении акта.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками, и их данные не могут быть пересмотрены после приемки товаров в ИП Забровский М.Е. (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме. Первичные учетные документы по движению товаров на склад ИП Забровский М.Е. сдаются в установленные сроки в бухгалтерию, которая проверяет правильность оформления первичных учетных документов и законность совершенных операций.

При совершении операций по реализации товаров поставщик составляет счета - фактуры по налогу на добавленную стоимость (статья 169 НК РФ).(приложение 4) Порядок составления счетов -"фактур определяется Правилами ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 02.12.2000 № 914 с последующими изменениями.

У ИП Забровский М.Е. счета - фактуры регистрируются в книге доходов и расходов и служат основанием отнесения приобретения товаров к расходам предприятия.

В ИП Забровский М.Е. товары поступают без тары, в одноразовых упаковках которые входят в стоимость товара.

Учет товаров в ИП Забровский ведется на счете 41. Представим фрагмент журнала хозяйственных операций.

Таблица 5. Журнал учета хозяйственных операций по ИП Забровский М.Е за 2005г.(2марта)

| № | документ | Содержание операции | Д-т | К-т | Сумма |

| 1 | 8240 | Счет фактура ЗАО « Кондитерская фабрика» по отпускным ценам НДС-18% Торг. Наценка тара | 41-2 19 41-2 41-3 | 60 60 42-1 60 | 35600 6408 16910 780 |

| 2 | 284440 | Счет фактура от ООО «Хлебопродукты» по свободным отпускным ценам НДС10% Тара Трансп. Расходы НДС 18% наценка | 41-2 19 41-3 44 19 41-2 | 60 60 60 60 60 42-1 | 19100 1910 500 330 59,4 6112 |

| 3 | 74134 | Счет фактура ЗАО « Пивоваренный завод» Товары по свободным отпускным ценам НДС 18% Стоимость стеклопосуды Тара Торговая наценка Сумма недостающего товара Сумма НДС по недост . товару | 41-2 19 41-2 41-3 41-2 76-2 19 | 60 60 60 60 42-2 60 60 | 21815 3926,7 440 560 10362 95 17,10 |

| 4 | 135 | Акт закупок у физ. Лиц Сумма наценки | 41-2 41-2 | 60 42-2 | 7300 3139 |

| 5 | 1418 | Счет фактура от ООО « Оптовик» НДС 10% Наценка15% | 41-2 19 41-2 | 60 60 42-1 | 26700 2670 7075,5 |

| 6 | Выручка от реализации товара НДС 18% НДС 10% | 50 50 | 90-1 90-2 | 130000 29200 | |

| 7 | Списываются реализованные товары НДС 18% НДС 10% | 90-2 90-1 | 41-2 41-1 | 130000 29200 | |

| 8 | накладная | накладная | 41-2 | 71 | 590 |

| 9 | 134 | Накладная Возврат тары | 45 45 | 41-2 41-3 | 170 50 |

| 11 | Реализованы товары по кредитным картам | 62 90-2 | 90-1 41-2 | 900 900 | |

| 12 | корректировка | 90-2 | 90-1 | 440 | |

| 13 | Списана реальная торговая наценка | 90-2 90-1 | 42-2 42-1 | 41661 6865 | |

| 14 | Начисляется НДС -18% НДС 10% | 90-3 90-3 | 68 68 | 110170 26545 |

Расчет Суммы НДС для операции №14

Выручка НДС 18%

1)130000*100/118=110170 руб.

2) выручка НДС 10%

29200*100/110=26545 руб.

Сумма выручки за проданные товары определяется как разница между показаниями счетчика кассовой машины на начало и конец дня или смены. При возврате товаров покупателями выручка, определенная по показаниям кассовой машины, уменьшается. Показатели кассового счетчика регистрируются в книге кассира-операциониста, которая ведется по каждой кассовой машине. Допускается ведение общей книги на все машины. В этом случае записи производятся в порядке нумерации всех касс с указанием в числителе заводского номера кассовой машины. Сумма фактической выручки отражается в кассовой книге. Стоимость проданных товаров записывается также материально ответственными лицами в товарных отчетах. Стоимость проданных товаров, отраженную в товарном отчете, следует сверять с торговой выручкой, указанной в кассовом отчете. При этом суммы в товарном и кассовом отчетах должны быть равными. Выручка сдается в банк

Поскольку предприятие находится на упрощенной системе налогообложения. Все операции по продажи товаров регистрируются в книге учета доходов и расходов.

Ведение кассовых операций и применение ККТ на предприятии ИП Забровский М.Е.

Порядок ведения кассовых операций в Российской Федерации (в том числе ведения кассовой книги), утвержденный решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. № 40, предусмотрен только для предприятий, объединений, организаций и учреждений независимо от их организационно-правовых форм и сферы деятельности. Данный порядок регулируется исключительно Банком России.

Контроль за кассовой дисциплиной. Согласно ст. 2.4 Кодекса Российской Федерации об административных правонарушениях лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица, если законом не установлено иное. При нарушении порядка работы с денежной наличности порядка ведения кассовых операций индивидуальными предпринимателями, выразившееся в неоприходовании (неполном оприходовании) в кассу денежной наличности, привлечение их к административной ответственности возможно как должностных лиц по нормам ст. 15.1 КоАП РФ.

Осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходование (неполное оприходование) в кассу денежной наличности, несоблюдение порядка хранения свободных денежных средств, т.е. накопление в кассе наличных денег сверх установленных лимитов, влекут наложение административного штрафа на должностных лиц в размере от 40 до 50 МРОТ, на юридических лиц — от 400 до 500 МРОТ.

Подводя итог изложенному выше, необходимо отметить следующее : в соответствии с действующими нормами законодательства о налогах и сборах с момента вступления в действие главы 26.2 НК РФ налогоплательщик Забровский М.Е. ведет книгу учета доходов и расходов по форме, утвержденной приказом МНС России от 28.10.2002 № БГ-3-22/606, в порядке, предусмотренном статьями 346.15, 346.16, 346.17, 346.18, 346.21, 346.24 НК РФ.

В графе 4 книги учета доходов и расходов ИП Забровский М.Е, отражает доходы от индивидуальные предприниматели в данной графе указывает доходы, полученные от предпринимательской деятельности. При этом доходы учитываются в соответствии с требованиями пункта 1 статьи 346.17 НК РФ - на день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Остановимся вкратце на ответственности за непредставление или ненадлежащее ведение налогоплательщиками книги учета доходов и расходов. Статьей 346.24 НК РФ четко определен статус книги учета доходов и расходов как налогового регистра. В связи с чем, привлечение к налоговой ответственности по статье 120 НК РФ будет являться неправомерным

Налоговые органы могут истребовать у налогоплательщика книгу учета доходов и расходов только в ходе проведения мероприятий налогового контроля путем направления требования о предоставлении документов, которое в соответствии со статьей 93 НК РФ подлежит исполнению в пятидневный срок. Согласно пункту 1 статьи 126 НК РФ неисполнение в установленный срок требования налогового органа влечет за собой взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

Кроме того, должностные лица юридического лица могут быть привлечены к административной ответственности в соответствии с частью 1 статьи 15.6 НК РФ об административных правонарушениях.

Ведение Книги учета доходов и расходов ИП Забровский М.Е. а также документирование фактов предпринимательской деятельности осуществляется на русском языке.

Книга учета доходов и расходов ведется на бумажных носителях. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

Книга учета доходов и расходов ИП Забровский М.Е. прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью ИП Забровский М.Е.и скрепляется печатью индивидуального предпринимателя, а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии). Анализируя книгу доходов и расходов можно отметить что на протяжении деятельности торговой организации, расходы складываются из затрат на услуги по помещению, закупленного товара, зарплаты продавцу, а доходы разумеется складывается из выручки по кассовой книги. На основании книги доходов и расходов составили отчет который приведем ниже.

Таблица 6. Отчет о доходах и расходах в ИП Забровский М.Е. за 2005 год. тыс. руб.

| период | доходы | расходы | |||

| всего | в т.ч. Для целей | всего | в т.ч. Для целей | отклонения | |

| налогооболжения | налогооболжения | ||||

| январь | 3395,45 | 3395,45 | 4118,63 | 4118,63 | -723,18 |

| февраль | 40345,67 | 40345,67 | 28716,96 | 28716,96 | 11628,71 |

| март | 34106,3 | 34106,3 | 26558,64 | 26558,64 | 7547,66 |

| ИТОГО за | 77847,42 | 77847,42 | 59394,23 | 59394,23 | 18453,19 |

| 1 квартал | 0 | ||||

| Апрель | 59559,3 | 59559,3 | 54089,74 | 54089,74 | 5469,56 |

| Май | 96349,65 | 96349,65 | 117760,4 | 117760,4 | -21410,75 |

| Июнь | 30748,8 | 30748,8 | 34039,68 | 34039,68 | -3290,88 |

| ИТОГО за | 188657,75 | 188657,75 | 205889,82 | 205889,82 | -17232,07 |

| 2-й квартал | 0 | ||||

| Июль | 59815,05 | 59815,05 | 57295,46 | 51860,96 | 2519,59 |

| Август | 42853,9 | 42853,9 | 41032,49 | 41032,49 | 1821,41 |

| Сентябрь | 44332,43 | 44332,43 | 49426,55 | 49426,55 | -5094,12 |

| ИТОГО за | 147001,38 | 147001,38 | 147754,5 | 142320 | -753,12 |

| 3-Й квартал | 0 | ||||

| Октябрь | 35846 | 35846 | 36576,37 | 36576,37 | -730,37 |

| Ноябрь | 99545,45 | 99545,45 | 97917,4 | 97047,4 | 1628,05 |

| Декабрь | 58784,9 | 58784,9 | 54652,19 | 52928,22 | 4132,71 |

| ИТОГО за | 194176,35 | 194176,35 | 189145,96 | 186551,99 | 5030,39 |

| 4 квартал | 0 | ||||

| ИТОГО за год | 607682,9 | 607682,9 | 602184,5 | 594156,04 | 5498,39 |

На основании табл.6 можно сказать, что не в каждом периоде времени предприятие имеет прибыль. В такие месяцы 2005 года как январь, май, июнь, сентябрь октябрь у предприятия расходы превышают доходы. Причину такой нестабильности поможет вскрыть следующая таблица, в которой проведен анализ за короткий временной период - три месяца 2006 года разных кварталов.

Приведем пример из книги доходов и расходов за три периода 2006 года

Таблица 7. Анализ книги доходов и расходов ИП Забровский М.Е. за 2005г. (руб.)

| содержание | январь 2005г | апрель 2005г | июль 2005г. | отклонения январь/апрель | отклонения апрель/июль | отклонения январь/июль |

| доходы | 159281,5 | 329280 | 235006 | -169998,5 | 94274 | -75724,5 |

| расходы | 131720 | 258900 | 108963 | -127180 | 149937 | 22757 |

| прибыль | 27561,5 | 70380 | 126043 | -42818,5 | -55663 | -98481,5 |

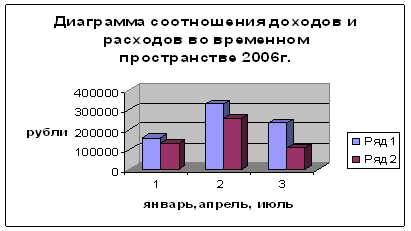

Анализируя табл.7 отметим, что как доходы так и расходы во временном пространстве распределились неравномерно, это же подтверждает график рисунка 1.Самая большая выручка была получена в апреле 2005г., самая маленькая в январе 2005 года. В апреле 2005г. выручка составила на 169998,5 руб. больше чем в январе. Это влияние внешних факторов: «посленовогодний» синдром отсутствия наличности у потребителей – в январе и подготовка к весеннее - летнему сезону в апреле. В июле выручка меньше чем в апреле на 94274 руб., но выше чем в январе на 75724,5 руб.

Рис.1 График линии доходов ИП Забровский М.Е. за три месяца 2005г.

Рис.2 Кривая расходов ИП Забровский М.Е.. за январь,апрель, июль,2006г.

Рис.3 Диаграмма соотношения доходов и расходов ИП Забровский М.Е..

Продолжая анализировать таблицу 3 и рис.2,3 отметим, что расходы так же как и доходы распределены по временному периоду январь-июль неравномерно, большая часть расходов приходится на апрель на 127180 руб. больше чем в январе и149937 меньше чем в июле. На это повлиял фактор внешний - к весеннее- летнему сезону потребовалось больше товара : дачный сезон, сезон отпусков и т.п.

По полученной прибыли следует сказать, что она оказалась выше в июле 2006 года, чем в январе на 98500 руб. и апреле на 55600 руб. такой результат повлиял факт сокращения расходов на закупку товара.

Похожие работы

... предприятия 2.1. Общая оценка финансового состояния предприятия 2.1.1. Анализ валюты бухгалтерского баланса Как и для любого предприятия своевременное и правильное документальное оформление бухгалтерского учета поступления, реализации товаров, а также четкая организация расчетов с покупателями на ООО" Разносол" дает возможности успешно решать задачи по ритмичной работе, организации сбыта ...

... Остаток товаров на конец месяца 60 10 799-40 20 9-97 2 Синтетический учет поступления и продажи товаров и тары Учет товаров и тары в оптовых организация ведется на активном счете 41 "Товары". К счету 41 могут открываться следующие субсчета: 41/1 - "Товары на складах"; 41/2 - "Товары в розничной торговле"; 41/3 - "Тара под товаром и порожняя"; 41/4 - "Покупные изделия". Не подлежат ...

... этих условиях, если в торговой организации основной объем продаж ведется в режиме розничной торговли, то вести учет товарных операций следует по правилам, установленным для розничной торговли. Если такая организация осуществляет сделки по продаже товаров в режиме оптовой торговли, в бухгалтерском учете должны быть сделаны следующие корректировочные записи: 1. на покупную стоимость товаров (без ...

... срок со дня, установленного для предоставления годовой бухгалтерской отчетности, в первоочередном порядке и относится на финансовые результаты деятельности предприятия. 3 АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ФИРМА ЭЛМИКА» 3.1 Инициативный аудит как форма внешнего аудита Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности ...

0 комментариев