Навигация

Формирование бухгалтерской отчетности по расчетам с покупателями и заказчиками ООО «Терминал»

30785

знаков

1

таблица

0

изображений

2.3 Формирование бухгалтерской отчетности по расчетам с покупателями и заказчиками ООО «Терминал»

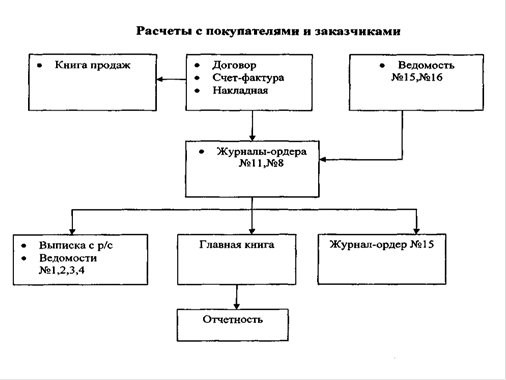

ООО «Терминал» формируют 2 формы бухгалтерской отчетности: - бухгалтерский баланс (форма № 1); - Отчет о прибылях и убытках (форма № 2). Сведения о расчетах с покупателями и заказчиками находят свое отражение в нескольких формах отчетности. Рассмотрим далее, как данная информация отражена в отчетности ООЛО Терминал» за 2009 г. В форме № 1 - Бухгалтерском балансе - задолженность покупателей и заказчиков перед ООО «Терминал» в разделе «Оборотные активы» по строкам 231 и 241 баланса. Строки заполняются на основании аналитических данных по счету 62 «Расчеты с покупателями и заказчиками». По строке 231 указывается сумма долгосрочной дебиторской задолженности покупателей и заказчиков. Долгосрочной считается задолженность, которую погасят не раньше чем через 12 месяцев после 1-го числа месяца, следующего за месяцем, в котором дебиторская задолженность была отражена в учете. По состоянию на 01.01.2009 г. долгосрочная и краткосрочная дебиторская задолженность покупателей и заказчиков перед ООО «Терминал» отсутствует. (Приложение Ф)В Отчете о прибылях и убытках можно увидеть только выручку от реализации продукции и себестоимость проданной продукции. (Приложение Х)

Более наглядную информацию о расчетах с покупателями и заказчиками можно в таблице «Дебиторская и кредиторская задолженность» формы № 5 «Приложение к бухгалтерскому балансу», но ООО «Терминал» данную форму не составляет.

ООО «Терминал» обязано составлять все пять форм отчетности, так как применяет общую систему налогообложения.

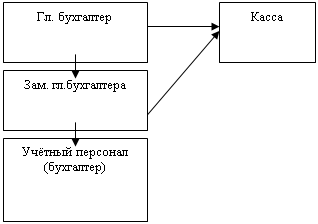

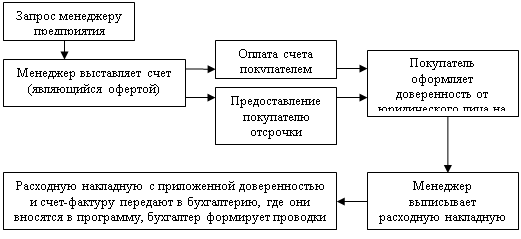

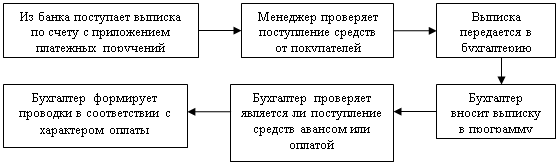

Заключение Подводя краткие итоги работы, можно следующим образом резюмировать ее содержание. Основными задачами бухгалтерского учета расчетов с покупателями являются: своевременное и правильное документирование операций по движению денежных средств и расчетов; контроль над использованием денежных средств в расчетах исключительно по целевому назначению; контроль над соблюдением форм расчетов, установленных в договорах с покупателями и заказчиками; своевременная выверка расчетов с дебиторами для исключения просроченной задолженности. Юридической основой для проведения расчетов неденежными средствами служит ГК РФ, а налоговые обязательства участников этих расчетов определяются в соответствии с положениями НК РФ. В настоящее время в бухгалтерском учете при отгрузке продукции покупателям возникающая дебиторская задолженность отражается на счете 62 «Расчеты с покупателями и заказчиками». Изучение практики учета расчетов с покупателями на анализируемом предприятии ООО «Терминал» показало следующее: Для учета расчетов с поставщиками и подрядчиками в рабочем плане счетов предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 могут быть открыты следующие субсчета: «Расчеты с покупателями и заказчиками (в рублях)»; 62/2 «Расчеты по авансам полученным (в рублях)»; 62/3 «Векселя полученные» и т.д. Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок. Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно. Основными документами при расчетах с покупателями и заказчиками являются: договор поставки строительных материалов, счет, товарная накладная, счет-фактура, книга продаж, акты сверки и т.д. Сведения о расчетах с покупателями и заказчиками находят свое отражение в бухгалтерском балансе. На основании баланса можно сделать вывод, что у ООО «Терминал» отсутствует дебиторская задолженность на конец 2009 г.

Список использованной литературы

1. Гражданский кодекс Российской Федерации, ч.1 и 2 от 30.11.1994г. № 52-ФЗ и от 26.01. 1996г. № 15-ФЗ (ред. от 27.12.2009г. и 17.07.2009г.).

2. Налоговый кодекс Российской Федерации ч. 1 и 2 (ред. от 09.03.2010г. № 20-ФЗ и от 30.07.2010г. № 242-ФЗ).

3. Федеральный закон Российской Федерации «О Бухгалтерском учете» от 21. 11. 1996г. № 129- ФЗ (в ред. 27.07.2010 N 209-ФЗ).

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998г. № 34Н (в ред. от 26.03.2007 N 26н).

5. Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ-1/2008). Утверждено приказом Минфина РФ от 09.12.1998г. № 60Н.

6. Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ-4/99). Утверждено приказом Минфина РФ от 6 июля 1999 г. N 43н. (в ред. от 18.09.2006 N 115н).

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утверждены приказом Минфина РФ от 31 октября 2000г. № 94н (от 18.09.2006 № 115н).

8. Положение о безналичных расчетах в Российской Федерации. Утверждено ЦБ РФ 03.10.2002 № 2-П (ред. от 22.01.2008).

9. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены Приказом Минфина РФ от 13.06.1995 № 49.

10. Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Утверждены Постановлением Правительства РФ от 02.12.2000 № 914 (от 26.05.2009 N 451).

11. Астахов В.П. Бухгалтерский (финансовый) учет / Астахов В.П.- Ростов н/Д: Издательский центр «МарТ», 2003. - 832с. - (Учебное пособие).- ISBN 5-241-00082-8

12. Бабаев Ю.А. Бухгалтерский финансовый учет / под ред. проф. Ю.А. Бабаева. - 2-е изд., перераб. и доп. - М.: Вузовский учебник, 2008. - 650 с. - (Учебник для вузов). - ISBN 978-5-9558-0055-4.

13. Безруких П.С., Бакаев А.С., Врублевский Н.Д. и др. Бухгалтерский учет / под ред. П.С. Безруких. - 4-е изд.; перераб. и доп.- М.: Бухгалтерский учет, 2002.- 719с. - (Учебник).- ISBN 5-85428-147-3

14. Каморджанова И.А., Карташова И.Б. Бухгалтерский финансовый учет / Каморджанова И.А., Карташова И.Б. - СПб.: Питер, 2008 г. - (Учебное пособие).

15. Кондраков Н.П. Бухгалтерский учет / Кондраков Н.П. - 5-е изд., перераб. и доп. - М.: ИНФРА – М, 2007. - 717 с. – (Учебное пособие) (Высшие образование). - ISBN 978-5-16-002317-5 (обл.)

16. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет / Краснова Л.П. и др. - М.:Юристь, 2001. - 550с. – (Учебник)

17. Макальская М. Л., Фельдман И.А. Бухгалтерский учет / Макальская М. Л., Фельдман И.А. - М.: Высшие образования, 2005.- 443с. – (Учебник для вузов). - ISBN 5-16-01590-6

18. Пономарева Г.А. Самоучитель по бухгалтерскому учету / Пономарева Г.А. - М.: А-Приор, 2007. 160с. - (Учебно-практическое пособие). - ISBN 978-5-384-00040-2

19. Соколова Я.В. Бухгалтерский учет / под ред. Я.В. Соколова - М.: Проспект, 2008. - 771 с. – (Учебник)

20. Шевчук Д.А. Бухучет, налогообложение, управленческий учет / Шевчук Д.А. - М.: Изд-во: ЭКСМО, 2009. - 750 c. - (Самоучитель)

Похожие работы

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

0 комментариев