Организация и проведение рекламной деятельности, как в собственных интересах, так и на договорных началах в интересах партнеров и заказчиков;

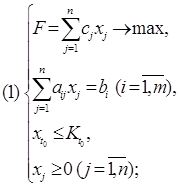

Предварительное технико-экономическое обоснование внедрение системы бюджетирования на ООО «Брянскпромбетон»

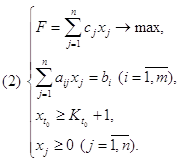

Алгоритмы учета исполнения бюджета

Курсы валют и инфляция

Производственные мощности предприятия

Расчеты с поставщиками

Прочая деятельность

Разработка обеспечивающих подсистем реализации комплекса задач

Разработка технологических процессов решения комплекса

Определение факторов, влияющих на экономическую эффективность решения комплекса задач

Организационные аспекты внедрения проектных решений

Назначение системы финансового планирования

Навигация

Расчеты с поставщиками

Решение задач оптимизации бизнес-процессов с использованием прикладных программ

159513

знаков

5

таблиц

47

изображений

8. Расчеты с поставщиками

Этап сбора информации о контрагентах в рамках бюджетного планирования имеет цель определения состава потенциальных поставщиков сырья и материалов, а также основных направлений политики предприятия в области снабжения. С каждым поставщиком предприятие может иметь один или более контрактов на покупку сырья и материалов, содержащих индивидуальные параметры: базовую цену; жестко заданное изменение цен по месяцам (в случае если оно отлично от индекса изменения цен по данной статье); объем предложения поставщика или снятие ограничений по объему, если предложение поставщика не ограничено или достаточно для предприятия; отсрочку платежа или требуемую предоплату; вероятность совершения сделки по данному контракту (определяет приоритетность покупок при формировании бюджета закупок предприятия); процент оплаты деньгами и т.д. Если по контракту с поставщиком требуется производить предоплаты, то необходимо указать авансы на конец периода, чтобы получить правильный расчет выплат последнего месяца.

Для составления прогноза можно выбрать один из следующих способов планирования расчетов с поставщиками:

- проранжировать поставщиков по объему поставок за прошлые периоды, выбрать по каждой позиции закупаемого материала 1-3х поставщиков, на долю которых приходится большая часть поставок, и внести их в систему для участия в расчете бюджета.

- объединить поставщиков в условные группы по ценовому признаку, условиям оплаты и поставки, т.к., как правило, в одной отрасли под влиянием конкуренции складываются схожие параметры предложения.

При этом необходимо как можно точнее представить и заложить в бюджет ценовую политику взаиморасчетов с поставщиками либо на основе сложившихся тенденций по данным анализа изменения цен прошлых лет, либо на основе условий контракта или проведенных переговоров.

2.2.1.2. Бизнес-прогнозы для расчета финансового бюджетаДля того чтобы выполнить расчет финансового бюджета предприятия необходимо подготовить следующие бизнес прогнозы:

1. Дебиторская и кредиторская задолженность прошлых лет

Формирование политики управления дебиторской задолженностью предприятия осуществляется по следующим основным этапам.

1. Анализ дебиторской задолженности предприятия в предшествующем периоде. На первом этапе анализа оценивается уровень дебиторской задолженности предприятия и его динамика в предшествующем периоде.

На втором этапе анализа определяются средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде.

На третьем этапе анализа подробно рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность. В процессе этого анализа используются следующие показатели: коэффициент просроченности дебиторской задолженности и средний «возраст» просроченной (сомнительной безнадежной) дебиторской задолженности.

На четвертом этапе анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность.

2. Формирование принципов кредитной политики по отношению к покупателям продукции. Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три принципиальных типа кредитной политики предприятия : консервативный, умеренный и агрессивный.

3. Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту. Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

Идз = (ОРк * Кс/ц * (ППКср + ПРс) / 360), где

Идз – необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

ОРк – планируемый объем реализации продукции в кредит;

Кс/ц – коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

ППКср – средний период предоставления кредита покупателям, в днях;

ПРср – средний период просрочки платежей по предоставленному кредиту, дни.

4. Формирование системы кредитных условий. В состав этих условий входят следующие элементы: срок предоставления кредита, размер предоставляемого кредита (кредитный лимит), стоимость предоставления кредита, система штрафных санкции за просрочку исполнения обязательств

5. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. Включает следующие основные элементы:

· определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

· формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

· выбор методов оценки отдельных характеристик кредитоспособности покупателей;

· группировку покупателей продукции по уровню кредитоспособности;

· дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

6. Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля на предприятии как самостоятельный его блок.

Кредиторская задолженность может быть внутренней и внешней по отношению к предприятию. В рамках подготовки данных для бюджетного планирования необходимо оценить размер кредиторской задолженности на начало планируемого периода и определить период ее предполагаемого погашения.

Похожие работы

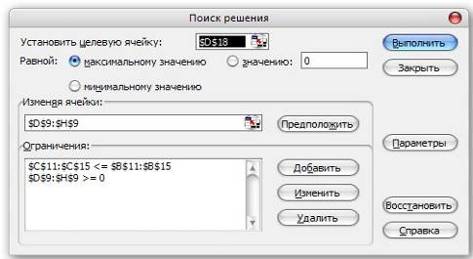

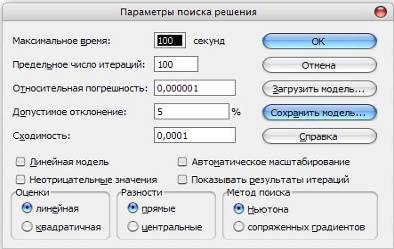

... 0 505/103 0 792/103 669/103 500/103 Анализ Таблицы 6 позволяет сделать вывод о допустимости и оптимальности базиса XБ4=(x5, x7, x1, x2, x4)T. 3.4 Результат решения задачи планирования производства В результате решения поставленной задачи симплекс-методом получили набор производимой продукции x=(x1, x2, x3, x4, x5)=( 15145/103, 8910/103, 0, 1250/103, 3255/103), который удовлетворяет всем ...

... документооборота должна состоять из отдельных модулей, интегрированных между собой. Открытость. Система электронного документооборота не может и не должна существовать в отрыве от других систем, например, когда необходимо интегрировать систему с другими прикладными системами, например, бухгалтерской программой. Для этого система документооборота должна поддерживать общие стандарты обработки и ...

... перед аппаратом управления, с совокупностью деревьев функций, необходимых для достижения поставленных целей; информационные модели, отражающие структуру информации, необходимой для реализации всей совокупности функций системы; модели управления, представляющие комплексный взгляд на реализацию бизнес-процессов в рамках системы. Для построения перечисленных типов моделей используются как ...

... процессов и методы быстрой разработки приложений RAD (Rapid Application Development). Именно эта тенденция и наблюдается сейчас в развитии методологий и инструментальных средств реинжиниринга бизнес-процессов. Объектно-ориентированное моделирование признано сегодня базовой методологией BPR. Традиционно, создавая информационные системы компаний, разработчики отталкивались от данных. В результате, ...

0 комментариев