Организация и проведение рекламной деятельности, как в собственных интересах, так и на договорных началах в интересах партнеров и заказчиков;

Предварительное технико-экономическое обоснование внедрение системы бюджетирования на ООО «Брянскпромбетон»

Алгоритмы учета исполнения бюджета

Курсы валют и инфляция

Производственные мощности предприятия

Расчеты с поставщиками

Прочая деятельность

Разработка обеспечивающих подсистем реализации комплекса задач

Разработка технологических процессов решения комплекса

Определение факторов, влияющих на экономическую эффективность решения комплекса задач

Организационные аспекты внедрения проектных решений

Назначение системы финансового планирования

Навигация

Организационные аспекты внедрения проектных решений

Решение задач оптимизации бизнес-процессов с использованием прикладных программ

159513

знаков

5

таблиц

47

изображений

3.3. Организационные аспекты внедрения проектных решений

Организация работ по внедрению системы бюджетного планирования является достаточно сложной управленческой процедурой, так как охватывает большое количество сотрудников и должна обеспечивать их эффективное взаимодействие.

Срок внедрения процедуры бюджетного планирования в зависимости от сложности бизнес-процессов предприятия составляет в среднем 1 месяц

В целях наиболее эффективной организации работ по внедрению автоматизированной системы бюджетного планирования необходимо предусмотреть выполнение следующих основных этапов:

1. Работы по внедрению системы бюджетного планирования на предприятии начинаются с определения отдела, ответственного за координацию процедуры бюджетирования. Для управления бюджетным процессом на предприятии, на базе планово-экономического создается рабочая группа по бюджетированию. В данном случае в состав рабочей группы будут входить:, экономист ПЭО, бухгалтер, сотрудник финансового отдела. Функциональная модель автоматизированного рабочего места рабочей группы по бюджетированию представлена в приложении 5.

2. Изучается существующая процедура планирования деятельности предприятия для последующей настройки автоматизированной системы.

3. Осуществляется разработка финансово-экономической модели предприятия (приложение 4). В этих целях бюджет следует рассматривать как систему организационного взаимодействия центров планирования (ЦП), центров финансовой ответственности (ЦФО) и центров затрат (ЦЗ), направленную на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

4. Разрабатывается регламент бюджетирования: определяются необходимые бизнес – прогнозы, их назначение и содержание; по каждому бизнес – прогнозу назначаются центры планирования;

5. Разрабатывается положение о системе бюджетного планирования деятельности предприятия, в котором должны содержаться:

· понятие и назначение бюджета предприятия;

· общая методология бюджетного планирования на предприятии;

· отчетные формы бюджета предприятия;

· общая методология исполнения бюджета на предприятии;

· отчетные формы по исполнению бюджета предприятия.

6. Согласовываются и утверждаются положение о системе бюджетного планирования деятельности предприятия, структура бюджета и регламент бюджетирования.

7. Совместно с программистом предприятия производится анализ компьютерной техники, действующего программного обеспечения и локальной сети предприятия. Определяется сервер для установки программы.

8. Производится первичный инструктаж сотрудников рабочей группы по работе с автоматизированной системой бюджетного планирования и назначению справочников, бизнес-прогнозов и бизнес-заданий.

9. Составляется распоряжение об ответственности сотрудников рабочей группы по бюджетированию за организацию работ структурных подразделений предприятия с конкретными бизнес-прогнозами и справочной информацией.

10. Совместно с программистом проводится анализ нормативно-справочной информации в существующих информационных системах предприятия и определяется возможность ее последующей синхронизации с программой «КИС: Бюджетирование» и периодичность её импорта в систему «КИС: Бюджетирование».

11. В систему вводится организационная структура предприятия (в справочник структурных подразделений). В настройке полномочий подразделения наделяются правами выступать в бюджете в качестве ЦП, ЦФО в соответствии с утвержденным регламентом. Настраиваются права доступа для сотрудников рабочей группы по бюджетированию. Создается вариант бюджета.

12. Подготавливается приказ и план-график проведения обучения специалистов предприятия работе с программой «КИС: Бюджетирование». Специалистами группы внедрения проводится обучение и аттестация специалистов предприятия.

13. Организуется процесс ввода данных для расчета бюджета.

14. Производится расчет бюджета предприятия.

15. Осуществляется анализ расчетных данных, организуется защита данных центрами планирования, и вносятся необходимые корректировки.

16. Утверждается окончательный вариант бюджета.

17. Разрабатывается механизм контроля исполнения бюджета:

· Определяется перечень бюджетов, по которым будет вестись исполнение бюджета в системе «КИС: Бюджетирование». Определяется формат представления данных.

· Создается вариант исполнения бюджета, связанный с соответствующим вариантом бюджета.

· Назначается регламент исполнения бюджета: определяются необходимые задания на ввод фактических данных, по каждому заданию назначается ЦФО, описываются назначение и необходимое содержание каждого задания.

· Формы по исполнению бюджета предприятия предоставляются для анализа руководству предприятия.

Таким образом, следует отметить, что для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений с руководством предприятия.

Заключение

За последние годы, специализированные системы бюджетирования получили широкое распространение и в настоящее время рассматриваются как отдельный класс автоматизированных информационных систем.

В результате проведенного в работе анализа из представленных на рынке систем бюджетирования для моделирования деятельности промышленного предприятия выбран программно-методический комплекс «КИС: Бюджетирование», успешно апробированный на ряде промышленных предприятий. Методология бюджетного планирования, реализованная в ПМК КИС:Бюджетирование , предусматривает:

- глубокое технико-экономическое обоснование экономических показателей на основе детального расчета производственной программы по каждой номенклатуре изделий с учетом объема заказов, требуемого производственного оборудования и мощностей, производственного цикла изделий, норм и нормативов для выпуска единицы продукции и т.д. Рассчитанные таким образом финансовые показатели ложатся в основу себестоимости, бюджета закупок, бюджета продаж, бюджета заработной платы, бюджетов подразделений и бюджета доходов и расходов

- расчет финансовых потоков на основе обоснованных экономических показателей с учетом условий оплаты и поставки, минимальных партий поставщиков; графика финансирования начисленных налоговых платежей, сырья и материалов, заработной платы и т.д. приводит к формированию бюджета движения денежных средств.

В третьей части дипломной работе проанализированы факторы, влияющие на экономическую эффективность внедрения системы бюджетирования. Рассчитан годовой экономический эффект от внедрения системы бюджетирования в ООО «Брянскпромбетон», составивший 2 728 676,14 руб. Рассмотрены организационные аспекты внедрения системы бюджетирования на предприятии.

Литература

1. Батрин Ю.Д. Бюджетное планирование деятельности промышленных предприятий. Монография. М.: Высшая школа, 2001

2. Белолипецкий В. Г. Финансы фирмы : Курс лекций/ Под ред. И. П. Мерзлякова. - М.: Инфра-М, 1999. - 298 с.

3. Бизнес фирмы и бюджетирование потока денежных средств. / Воронова Т.А., Ляпунов С.И., Попов В.М. - Финансы и статистика, 2003, с. – 256.

4. Бородина Е.И. , Голикова Ю.С. , Колчина Н.В. , Смирнова З.М. Финансы предприятий. – М.: Банки и биржи, 1995. - 208 с.

5. Бухалков М.И. “Внутрифирменное планирование: Учебник” , ИНФРА-М - 2002, с.400

6. Быкадаров В.Л., Алексеев П.Д. Финансово- экономическое состояние предприятия М.: “Изд. ПРИОР”, 2003.- 96с.

7. Веретенникова О.Б., Майданик В.И. Разработка финансовой стратегии предприятия. Методические указания. – Екатеринбург: Издательство Уральского государственного экономического университета, 2002. С. 7.

8. Годин А.М. Бюджет и бюджетная система Издательский дом Дашков и К - 2001, с.276

9. Ирвин Д. Финансовый контроль: Пер. с англ./ под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 256 с.: ил

10. Карпов А.В. "100% практического бюджетирования". Книга 1. "Бюджетирование, как инструмент управления", Издательство «Бизнес», 2003г.,392с.

11. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие для вузов/Пер. с франц. Под ред. Я.В. Соколова. - М.: Финансы, ЮНИТИ, 1997. - 576 с.

12. Колесников С.Н. Статья «Бюджетирование: теория, реальность и реализация «. С сайта Налоговое, управленческое и финансовое консультирование " - http://www.econ-profi.ru.

13. Куксов А. Планирование деятельности предприятия // Экономист - 1999 -№6.-С 61-67.

14. Романовский М. Н., Финансы предприятий, Учебник – М.: Финансы и статистика, 2002. – с.218.

15. Романовский М.В. и др. Бюджетная система, Юрайт - 2001, 621 стр.

16. Савчук В. П. Учебное пособие «Финансовое планирование и разработка бюджета предприятия», Издательство «Инфра-М», 2003г, 56с.

17. Савчук В.П., Винниченко М.Н. Учебное пособие. Система контроля выполнения бюджета предприятия. Издательство «Инфра -М».2002г. с.38-42.

18. Сайт «Business Intelligence & Performance Management Software Solutions – Cognos» http://www.adaytum.com/

19. Сайт «Geac Performance Management» http://www.comshare.ru/

20. Сайт «Hyperion - The Business Performance Management Software Leader» http://www.hyperion.com

21. Сайт «Intersoft Lab» http://www.iso.ru

22. Сайт «Компьютерные информационные системы» http://www.cis2000.ru

23. Сайт «Корпоративный Менеджмент» http://www.cfin.ru

24. Сайт «Финансовое планирование, бюджетирование и прогнозирование» http://www.Budgeting.ru

25. Скалозубова Н.А. , Штейнман М.Я. Финансовое планирование. – М.: Финансы, 1998. – 413 с.

26. Фомин П.А. КИС:Бюджетирование – теория и практика производственно-финансового планирования и анализа. Финансы и кредит, 1/2003.

27. Фомин П.А. Методология расчета бюджета движения денежных средств промышленного предприятия. Финансы и кредит, 4/2003.

28. Хруцкий В.Е., Сизова Т.В. «Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования», Издательство «Финансы и статистика»,2002г, 400с.

29. Чаусов В. Статья «Технология бюджетирования в управлении бизнесом кредитной организации», Аналитический банковский журнал, 2001г. №1 с.15-28.

30. Шим Д.К., Сигел Д.Г. “Основы коммерческого бюджетирования. Пошаговое руководство.”, Азбука - 2001, с.496

31. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. . М.: Издательство «Дело и Сервис», 2001г . 544 с.

Приложения

| Код стр. | 4 кв. 2003 | 1 кв. 2004 | 2 кв. 2004 | 3 кв. 2004 | 4 кв. 2004 | 1 кв. 2005 |

| |||||||||

| 1 | 2 |

| |||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| ||||||||||||||||

| Нематериальные активы | 110 | 1 032 | 1 021 | 1 047 | 1 058 | 1 034 | 1 065 |

| |||||||||

| Основные средства | 120 | 37 345 | 37 923 | 38 112 | 38 823 | 37 455 | 37 120 |

| |||||||||

| Незавершенное строительство | 130 | 3 123 | 3 103 | 3 087 | 3 067 | 2 045 | 1 042 |

| |||||||||

| Доходные вложения в материальные ценности | 135 |

| |||||||||||||||

| Долгосрочные финансовые вложения | 140 |

| |||||||||||||||

| Отложенные налоговые активы | 145 |

| |||||||||||||||

| Прочие внеоборотные активы | 150 |

| |||||||||||||||

| ИТОГО по разделу I | 190 | 41 500 | 42 047 | 42 246 | 42 948 | 40 534 | 39 227 |

| |||||||||

| II. ОБОРОТНЫЕ АКТИВЫ |

| ||||||||||||||||

| Запасы | 210 | 16 958 | 16 957 | 17 865 | 18 428 | 17 152 | 16 360 |

| |||||||||

| в том числе: |

| ||||||||||||||||

| сырье, материалы и другие аналогичные ценности | 15 983 | 16 394 | 17 021 | 17 450 | 16 349 |

|

| ||||||||||

| животные на выращивании и откорме |

| ||||||||||||||||

| затраты в незавершенном производстве |

| ||||||||||||||||

| готовая продукция и товары для перепродажи |

| ||||||||||||||||

| товары отгруженные |

| ||||||||||||||||

| расходы будущих периодов | 975 | 563 | 844 | 978 | 803 | 963 |

| ||||||||||

| прочие запасы и затраты |

| ||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 2 974 | 2 998 | 3 173 | 3 408 | 3 284 | 3 151 |

| |||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 1 135 | 2 084 | 3 098 | 2 864 | 2 865 | 2 967 |

| |||||||||

| в том числе покупатели и заказчики |

| ||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 8 354 | 7 341 | 7 331 | 7 034 | 8 597 |

|

| |||||||||

| в том числе покупатели и заказчики |

| ||||||||||||||||

| Краткосрочные финансовые вложения | 250 | 289 | 478 | 265 | 203 | 108 | 176 |

| |||||||||

| Денежные средства | 260 | 2 145 | 1 110 | 1 034 | 1 043 | 903 | 750 |

| |||||||||

| Прочие оборотные активы | 270 |

| |||||||||||||||

| ИТОГО по разделу II | 290 | 31 855 | 30 968 | 32 766 | 32 980 | 32 909 | 32 680 |

| |||||||||

| БАЛАНС | 300 | 73 355 | 73 015 | 75 012 | 75 928 | 73 443 | 71 907 |

| |||||||||

| Код стр. | 4 кв. 2003 | 1 кв. 2004 | 2 кв. 2004 | 3 кв. 2004 | 4 кв. 2004 | 1 кв. 2005 |

| |||||||||

| 1 | 2 |

| |||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ |

| ||||||||||||||||

| Уставный капитал | 410 | 19 364 | 25 300 | 26 687 | 29 010 | 30 200 | 27 453 |

| |||||||||

| Собственные акции, выкупленные у акционеров |

| ||||||||||||||||

| Добавочный капитал | 420 | 30 731 | 30 800 | 31 366 | 32 141 | 32 160 | 32 180 |

| |||||||||

| Резервный капитал | 430 |

| |||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 4 854 | 5 186 | 5 440 | 5 553 | 4 560 | 4 976 |

| |||||||||

| ИТОГО по разделу III | 490 | 54 949 | 61 286 | 63 493 | 66 704 | 66 920 | 64 609 |

| |||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ||||||||||||||||

| Займы и кредиты | 510 | 807 | 706 | 300 | 250 |

| |||||||||||

| Отложенные налоговые обязательства | 515 |

| |||||||||||||||

| Прочие долгосрочные обязательства | 520 |

| |||||||||||||||

| ИТОГО по разделу IV | 590 | 807 | 706 | 300 | 250 | 0 | 0 |

| |||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| |||||||||||||||

| Займы и кредиты | 610 | 7 531 | 4 445 | 5 311 | 4 567 | 3 087 | 3 864 |

| |||||||||

| Кредиторская задолженность | 620 | 10 069 | 6 578 | 5 908 | 4 407 | 3 437 | 3 434 |

| |||||||||

| в том числе: |

| ||||||||||||||||

| поставщики и подрядчики | 8 467 | 5 346 | 4 867 | 3 086 | 2 754 | 2 534 |

| ||||||||||

| задолженность перед персоналом организации | 12 | 34 | 42 | 56 | 21 | 44 |

| ||||||||||

| задолженность перед гос. внебюджетными фондами | 567 | 322 | 353 | 298 | 265 | 397 |

| ||||||||||

| задолженность по налогам и сборам |

| ||||||||||||||||

| прочие кредиторы | 1 023 | 876 | 646 | 967 | 397 | 459 |

| ||||||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 |

| |||||||||||||||

| Доходы будущих периодов | 640 |

| |||||||||||||||

| Резервы предстоящих расходов | 650 |

| |||||||||||||||

| Прочие краткосрочные обязательства | 660 |

| |||||||||||||||

| ИТОГО по разделу V | 690 | 17 600 | 11 023 | 11 219 | 8 974 | 6 524 | 7 298 |

| |||||||||

| БАЛАНС | 700 | 73 356 | 73 015 | 75 012 | 75 928 | 73 444 | 71 907 |

| |||||||||

| Отчет о прибылях и убытках |

| ||||||||||||||||

| Наименование показателя | Код стр. | 4 кв. 2003 | 1 кв. 2004 | 2 кв. 2004 | 3 кв. 2004 | 4 кв. 2004 | 1 кв. 2005 | ||||||||||

| 1 | 2 | ||||||||||||||||

| Доходы и расходы по обычным видам деятельности | |||||||||||||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 275 634 | 51 125 | 102 542 | 141 487 | 180 432 | 53 494 | |||||||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 268 448 | 48 078 | 95 734 | 131 034 | 170 243 | 47 909 | |||||||||||

| Валовая прибыль | 7 186 | 3 047 | 6 808 | 10 453 | 10 189 | 5 585 | |||||||||||

| Коммерческие расходы | 2 976 | 763 | 1 400 | 2 162 | 2 875 | 2 897 | |||||||||||

| Управленческие расходы | 2 984 | 765 | 1 440 | 2 233 | 3 026 | 3 819 | |||||||||||

| Прибыль (убыток) от продаж | 1 227 | 1 519 | 3 968 | 6 058 | 4 288 |

| |||||||||||

| Прочие доходы и расходы | |||||||||||||||||

| Проценты к получению | 1 376 | 344 | 800 | 1 178 | 1 298 | 1 676 | |||||||||||

| Проценты к уплате | 4 380 | 1 095 | 2 171 | 3 227 | 4 283 | 5 339 | |||||||||||

| Доходы от участия в других организациях | |||||||||||||||||

| Прочие операционные доходы | 3 828 | 957 | 1 544 | 2 310 | 3 076 | 3 842 | |||||||||||

| Прочие операционные расходы | |||||||||||||||||

| Внереализационные доходы | 2 556 | 639 | 1 425 | 2 213 | 3 001 |

| |||||||||||

| Внереализационные расходы | 1 288 | 322 | 567 | 890 | 1 213 | 1 536 | |||||||||||

| Прибыль (убыток) до налогообложения | 3 319 | 2 042 | 4 999 | 7 642 | 6 167 | 1 301 | |||||||||||

| Отложенные налоговые активы | |||||||||||||||||

| Отложенные налоговые обязательства | |||||||||||||||||

| Текущий налог на прибыль | 2 754 | 389 | 1 233 | 934 | 693 | 962 | |||||||||||

| Чистая прибыль (убыток) отчетного периода | 565 | 1 653 | 3 766 | 6 708 | 5 474 | 339 | |||||||||||

![]()

| |

| |

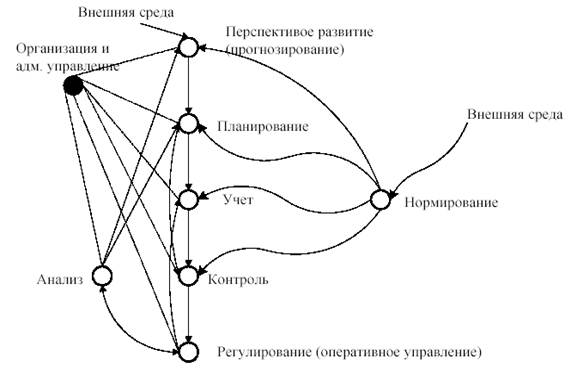

Приложение 4

Рис. 48. Организационно-управленческая модель бюджетного процесса

Рис. 48. Организационно-управленческая модель бюджетного процесса

| |

Приложение 6

Положение о бюджетировании

Общие положения

Бюджет — это финансовый план, охватывающий все стороны деятельности предприятия и (или) его структурного подразделения (ЦФО) на конкретный период, в котором определены вероятные доходы и расходы, порядок осуществления расчетов с поставщиками и клиентами (условия поступления денежных средств), расходования поступивших денежных средств по операциям, прирост стоимости (капитала) предприятия (вероятная динамика активов и обязательств).

Бюджет ЦФО — это план, в котором определены цели ЦФО, нормативы (задания) по их реализации, задания по объемам привлекаемых ресурсов и всем видам расходов, связанных с выполнением заданий (прямые и накладные), задания по нормам и массе получаемой прибыли (валовой, операционной, балансовой и чистой).

Бюджеты разрабатываются для организации в целом, для центров финансовой ответственности и отдельных проектов (бизнес-планов), характеризующих коммерческую оценку конкретных новых направлений хозяйственной деятельности.

Центром финансовой ответственности является любое структурное подразделение, которое имеет обособленный в финансовом, организационном (юридическом) или хозяйственном (по продукту или региону) отношении вид деятельности (бизнеса), в состоянии контролировать (влиять на) доходы и расходы этого бизнеса и чье руководство имеет право принимать решения по оперативным вопросам и несет ответственность за финансовые результаты их исполнения.

Похожие работы

... 0 505/103 0 792/103 669/103 500/103 Анализ Таблицы 6 позволяет сделать вывод о допустимости и оптимальности базиса XБ4=(x5, x7, x1, x2, x4)T. 3.4 Результат решения задачи планирования производства В результате решения поставленной задачи симплекс-методом получили набор производимой продукции x=(x1, x2, x3, x4, x5)=( 15145/103, 8910/103, 0, 1250/103, 3255/103), который удовлетворяет всем ...

... документооборота должна состоять из отдельных модулей, интегрированных между собой. Открытость. Система электронного документооборота не может и не должна существовать в отрыве от других систем, например, когда необходимо интегрировать систему с другими прикладными системами, например, бухгалтерской программой. Для этого система документооборота должна поддерживать общие стандарты обработки и ...

... перед аппаратом управления, с совокупностью деревьев функций, необходимых для достижения поставленных целей; информационные модели, отражающие структуру информации, необходимой для реализации всей совокупности функций системы; модели управления, представляющие комплексный взгляд на реализацию бизнес-процессов в рамках системы. Для построения перечисленных типов моделей используются как ...

... процессов и методы быстрой разработки приложений RAD (Rapid Application Development). Именно эта тенденция и наблюдается сейчас в развитии методологий и инструментальных средств реинжиниринга бизнес-процессов. Объектно-ориентированное моделирование признано сегодня базовой методологией BPR. Традиционно, создавая информационные системы компаний, разработчики отталкивались от данных. В результате, ...

0 комментариев