Навигация

Операции и ликвидность коммерческих банков

44805

знаков

1

таблица

1

изображение

1.2 Операции и ликвидность коммерческих банков

Банковская система аккумулирует временно свободные средства фирм, домохозяйств, государства и посредством кредита перераспределяет их в те сферы хозяйства, где они необходимы в данный момент. Банки являются финансовыми посредниками между первичными инвесторами (владельцами временно свободных средств) и заемщиками.

С точки зрения движения денежных потоков деятельность банка необходимо разделить на две части: пассивная и активная.

Схема, приведенная на рис. 1.1, очень проста, однако ее усвоение позволяет четко «поставить на место» активы и пассивы.

Рис. 1.1. Деятельность коммерческого банка

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль в деятельности коммерческих банков. И именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

-первичная эмиссия ценных бумаг коммерческого банка

-отчисления от прибыли банка на формирование или увеличение фондов

-получение кредитов от других юридических лиц

-депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов - заемные, или привлеченные, кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. В России это соотношение установлено в размере не менее 1:25 (от 1:15 до 1:25 в зависимости от типа банка).

К пассивным кредитным операциям, прежде всего, относятся депозитные операции.

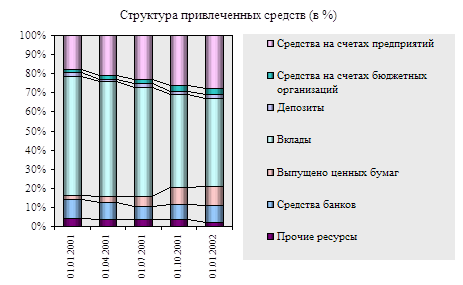

Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится до 95 % пассивов.

В качестве субъектов пассивных операций могут выступать:

-государственные предприятия и организации;

-государственные учреждения;

-кооперативы;

-акционерные общества;

-смешанные предприятия с участием иностранного капитала;

-общественные организации и фонды;

-финансовые и страховые компании;

-инвестиционные и трастовые компании и фонды;

-отдельные физические лица и объединения этих лиц;

-банки и другие кредитные учреждения.

Объектами депозитных операций являются депозиты - суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые в силу действующего порядка осуществления банковских операций на определенное время сосредотачиваются на счетах в банке.

По своему экономическому содержанию депозиты принято подразделять на 3 группы: срочные депозиты; депозиты до востребования; сберегательные вклады населения.

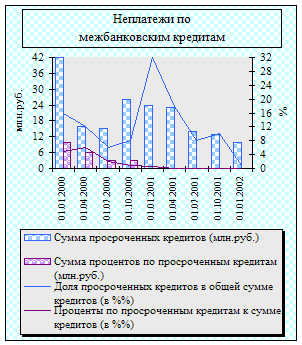

К не депозитным источникам привлечения ресурсов относятся: получение займов на межбанковском рынке; соглашения о продаже ценных бумаг с обратным выкупом; учет векселей и получение ссуд у Центрального банка; продажа банковских акцептов; выпуск коммерческих бумаг; получение займов на рынке евродолларов; выпуск капитальных нот и облигаций.

В условиях становления банковской системы РФ большинство этих не депозитных источников привлечения ресурсов не получили развитие. Российские банки из этих источников в основном используют межбанковские кредиты и кредиты Банка России. На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ. Кредиты ЦБ РФ в настоящее время большей частью предоставляются коммерческим банкам в порядке рефинансирования, т.е. по сути дела распределяются. Только 10 % централизованных кредитов предоставляются банкам на конкурсной основе.

Банковские активы состоят из капитальных и текущих статей. Капитальные статьи активов - земля, здания, принадлежащие банку; текущие - денежная наличность банков, учетные векселя и другие краткосрочные обязательства, ссуды и инвестиции.

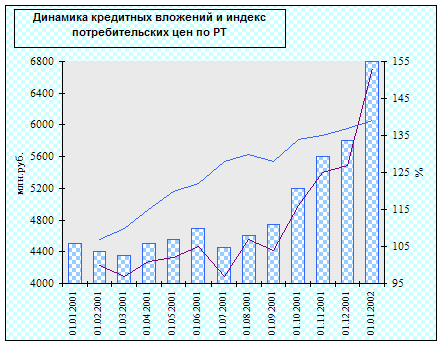

Сущность кредитных операций заключается в кредитовании фирм и населения. Не случайно банк называют кредитным предприятием. Наибольшая часть активов банков размещена в кредитные операции.

Классификация банковских кредитов осуществляется по нескольким критериям: в зависимости от получателя, целей, сроков, обеспеченности и т.д.

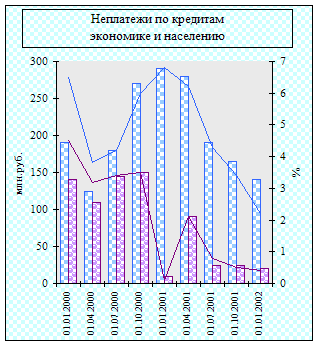

Кредитные операции являются наиболее доходной статьей банковского бизнеса, но в каждой кредитной сделке для кредитора присутствует элемент риска: возможность невозврата ссуды, неуплаты процентов, нарушение сроков возврата кредита.

Наличие такого риска, его зависимость от различных факторов, связанных с деятельностью заемщика, предполагает осуществление банком обоснованной оценки кредитоспособности заемщика. Единой системы оценки кредитоспособности заемщика не существует: каждый банк старается использовать оптимальную для него методику анализа кредитоспособности своих клиентов.

Устойчивость банка определяется, прежде всего, его ликвидностью, т.е. способностью банка своевременно и в полном объеме рассчитаться по своим обязательствам. В условиях командно-административного управления экономикой проблема ликвидности банков в полной мере не учитывалась. Учреждения банков на местах, являясь филиалами централизованных государственных банков, не отвечали за ликвидность своего баланса. Все балансы сводились в центре, в Москве, и по существу речь шла о ликвидности единого централизованного банка. Однако в целом по балансу крупных банков не всегда можно было определить конечный результат (ликвидность), поскольку значительная часть аккумулированного банковского фонда направлялась на покрытие бюджетного дефицита.

В настоящее время, когда произошла децентрализация ссудного фонда, прекращена монополия государства на банковское дело, важнейшим условием нормального функционирования коммерческого банка является обеспечение ликвидности его баланса. Нарушение ликвидности приводит к серьезным последствиям - краху самого банка либо к банкротству его клиентов. Понятие банковской ликвидности подразумевает возможность для банка участвовать в выгодных активных операциях без ущерба для своей финансовой устойчивости.

Устойчивость банка определяется также показателем платежеспособности. Ликвидность и платежеспособность позволяют при чрезвычайных обстоятельствах реализовать, превратить материальные ценности в денежные средства и рассчитаться по долгам. Вместе с тем не все имеющиеся в распоряжении банка ресурсы могут легко превращаться в денежную форму. В связи с этим по степени ликвидности активы банка делятся на три группы:

а) ликвидные средства, всегда готовые к удовлетворению возникающих претензий (первоклассные ликвидные средства). К ним относятся наличные деньги в кассе банка, средства на его корреспондентском счете, первоклассные векселя и легко реализуемые государственные ценные бумаги;

б) ликвидные средства, превращаемые в денежные средства без особых затруднений. Это кредиты и другие платежи, которые могут быть возвращены данному банку в течение короткого времени, скажем, 30 дней. Сюда же можно отнести и ценные бумаги, зарегистрированные на бирже (они также могут быть реализованы), и другие ценности;

в) труднореализуемые активы, часто называемые неликвидными (просроченные кредиты, безнадежные долги, старые здания и сооружения, принадлежащие банку, которые не так легко реализовать).

Таким образом, баланс считается ликвидным, как и сам банк, если в активе имеются суммы, позволяющие быстро получить необходимые средства для своевременного расчета по имеющимся обязательствам, учитываемым в пассиве баланса.

Возможность превращения активов банка в денежный фонд, доступный для выполнения обязательств, обеспечивается многими условиями. Одним из важнейших следует считать соответствие сроков выданных кредитов срокам привлеченных банком ресурсов. Если ресурсы у банка краткосрочны и вложены в долгосрочные операции (по активу), тогда равновесия достигнуть, видимо, трудно.

Ликвидность может определяться и структурой актива баланса. Чем больше доля первоклассных ликвидных средств, тем выше ликвидность банка. Следует также учитывать степени риска выполняемых активных операций. Если банк увлекается предоставлением очень рискованных кредитов, возвратность которых сомнительна, то, естественно, ликвидность его резко снизится.

При характеристике ликвидности можно ориентироваться и на структуру пассивных статей баланса, поэтому важно, чтобы банк имел устойчивые кредитные ресурсы, стремился привлечь средства на строго оговоренные сроки, поскольку вклады до востребования, которые могут быть изъяты вкладчиками в любой момент, конечно, уменьшают устойчивость банка.

Показатели состояния ликвидности банка в большинстве случаев выступают в виде коэффициентов, представляющих соотношение различных статей актива и пассива баланса. Чаще всего выделяются характеристики уровней ликвидности, надежности и рентабельности банка. Степень надежности выражается в грамотном распределении по функциональным группам активов, определяющих условия возвратности. Уровень рентабельности выражается в высокой доходности активных операций при минимальных расходах на их обслуживание. С этих позиций все активные статьи баланса могут быть сгруппированы:

-ликвидные активы;

-срочные активы, куда включаются ссуды с установленными договорами - сроками кредитования;

-инвестиционные активы, включающие портфельные, фондовые и ординарные вложения средств инвестиционного характера;

-капитальные активы, отражающие стоимость вложений в недвижимость и оборудование, в различные ценности, нематериальные активы;

-операционные активы как текущие расходы банка, задолженность клиентов по сомнительным ссудам;

-иммобилизованные активы, представляющие по существу безнадежные кредитные вложения.

В конечном счете, устойчивость всей банковской системы определяется состоянием ликвидности коммерческих банков. Нарушение ее часто является следствием неправильной кредитной политики, осуществляемой банком, недостаточной взаимоувязки операций по привлечению и направлению ресурсов в активные операции. При несоответствии сроков между привлечением и размещением ресурсов в виде ссуд может наступить кризис ликвидности. Возникает неспособность банка своевременно рассчитываться по своим обязательствам, и тогда приходится в срочном порядке изыскивать средства на стороне.

Ликвидность должна обеспечиваться с учетом интересов банка в получении прибыли. Однако желание получить максимальную прибыль также должно сопоставляться с необходимостью сохранения на должном уровне ликвидной деятельности банка. Важно иметь в виду, что ликвидность достигается лишь при условии эффективной работы соответствующих структур коммерческого банка. При отсутствии возможности банка оперативно и в полном объеме привлекать ресурсы возникает острая необходимость в налаживании контактов со специализированными брокерскими фирмами, работающими на рынке денежных ресурсов.

Деятельность коммерческих банков в России расширяется, они начинают выполнять новые функции. Теперь банки не только организуют кредитные отношения и опосредствуют денежные расчеты, но также выдают средства на финансирование хозяйства, обслуживают страховые операции, производя куплю-продажу ценных бумаг, выполняют посреднические, трастовые сделки и по поручению клиентов управляют имуществом, консультируют предприятия и организации о порядке осуществления де-нежно-кредитных операций, участвуют в разработке правительственных программ, ведут учет, статистику. Ряд банков имеет подсобные предприятия, занятые обслуживанием транспортировки денег, ремонтом сложного компьютерного оборудования и т.д. Эти новые функции повышают уровень ликвидности коммерческих банков.

Похожие работы

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

0 комментариев