Коммерческий банк как элемент банковской системы

Функции коммерческого банка

Направления деятельности коммерческого банка

Состояние банковской системы и коммерческих банков

Современное состояние коммерческих банков в Российской Федерации

Развитие и реформирование коммерческих банков в России

Взаимодействие коммерческих банков с экономическими субъектами

Перспективные отрасли развития банковского бизнеса

Навигация

Направления деятельности коммерческого банка

Коммерческие банки в экономике России: состояние и перспективы

78229

знаков

0

таблиц

5

изображений

1.3 Направления деятельности коммерческого банка

Взаимодействие процессов деятельности банков, с одной стороны — привлечения ресурсов (формирования пассива), с другой — их размещения (активных операций) на макроэкономическом уровне в рамках деятельности национальных банков, составляет целостный объект функционирования национальной экономики и макроэкономической политики, взаимодействие же этих сторон на уровне кредитной организации — объект политики и управления ее деятельности.

На макроэкономическом уровне взаимодействие структурных элементов каждой из сторон — формирования ресурсов и их размещения — с внешней экономической средой определяет систему прямых и обратных связей совокупности российских банков в воспроизводственной структуре экономики. Взаимообусловленность этих процессов по основным их структурным элементам не только не исключает, но и находит свое проявление в относительной обособленности каждого из них как относительно самостоятельных по внутренне присущим им условиям и факторам.

Целостность деятельности банковского сектора в рамках взаимообусловленности процессов формирования и размещения ресурсов банковской системы базируется на относительной самостоятельности (целостности) каждого из этих структурных составляющих. В проблематике развития российских банков процесс формирования ресурсов банков получил довольно широкое освещение (в частности, с позиции рассмотрения источников привлечения ресурсов). Однако проблемы размещения средств (эффективности структурных изменений активов банков) не получили должного освещения, несмотря на то что этот аспект является ключевым в повышении потенциала банковского сектора национальной экономики. Особый интерес в этой части банковской проблематики представляет процесс размещения ресурсов (оптимизация структуры банковских активов с позиции сочетания целей) кредитной организации и развития экономики (макро- и микроцелей). Функции банков осуществляются через банковские операции. Они подразделяются на активные и пассивные. Активные - операции связанные с размещением собственных и привлеченных средств. Пассивные - операции связанные с формированием ресурсов банков. Пассив баланса банка состоит из капитальных и текших статей. Капитальные статьи пассива - акционерный, резервный капитал и нераспределенная прибыль; текущие статьи - прежде всего банковские депозиты (вклады) и некоторые другие. Банковские ресурсы делятся на собственные и привлеченные. Большое значение имеют пассивные операции, в результате которых образуется собственный капитал банка. Наличие этого капитала служит основанием для привлечения чужих средств. Источниками собственного капитала являются: акционерный капитал (уставный фонд), резервный капитал (резервный и другие фонды, образованные за счет прибыли) и нераспределенная прибыль.

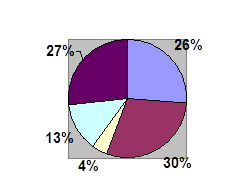

Привлеченные средства коммерческих банков формируют преобладающую часть банковских ресурсов и состоят из депозитов (вкладов) и кредитов (займов), полученных банком (Рисунок 1). Прием средств вкладчиков и других кредиторов - основной вид пассивных операций банков.

Главным источником привлеченных средств являются депозиты, составляющие значительную часть всех пассивов коммерческих банков. Депозиты делятся на следующие виды: вклады до востребования, срочные и сберегательные вклады, и являются главным источником банковских ресурсов. Другими источниками банковских ресурсов служат денежные фонды, которые банк привлекает самостоятельно с целью обеспечения своей ликвидности. Увеличение спроса на банковские кредиты, повышение темпов инфляции, с одной стороны, и относительно медленный рост вкладов до востребования - с другой, обусловили необходимость привлечения банками дополнительных источников. Среди них - кредиты, полученные у других банков; ценные бумаги проданные по соглашениям об обратном выкупе; займы на рынке евродолларов. Они получили название управляемых пассивов. Эти пассивы дают банкам возможность восполнять депозитные потери, быть готовыми к непредвиденным обстоятельствам (например, неожиданному оттоку депозитов, неожиданным заявкам на предоставление кредита)

01.01.2005 01.2006

Рисунок 1 – Структура пассивов банковского сектора

Рассмотрев данные (Рисунок 1) можно сделать следующие выводы. Во-первых, стоить отметить активное развитие иностранного капитала. Определенную роль в этом играет форма подконтрольности, но главный фактор иностранных банковских групп – солидность их представителей и широкий спектр предоставляемых услуг. Не случайно банки подконтрольные иностранцам, имели в 2006 году 72,2 процента прироста объемов депозитов юридических лиц. Во-вторых, одним из главных источников расширения банковских ресурсов служат вклады населения. Их доля в совокупных банковских пассивах увеличилась за год с 28 до 30 процентов. Вклады физических лиц со сроком размещения более одного года увеличились на 45 процентов, а их доля в общем объеме вкладов выросла с 57,2 процентов в 2005году до 59,5 процентов в 2006. В-третьих, следует отметить уменьшение в структуре банковских пассивов доли фондов и прибылей банков, а также средств от организаций нерезидентов, это вызвано обострением борьбы за частного вкладчика /5/.

Таким образом, мы можем констатировать, что в структуре банковских пассивов значительную роль продолжают играть не только вклады физических и юридических лиц, но и вклады иностранных организаций. Также нельзя не отметить долю прочих пассивов, которые включают в себя счета банков, кредиты и депозиты от кредитных организаций – резидентов, выпущенные долговые обязательства.

Рассмотрим активные операции коммерческих банков.

Банковские активы как и пассивы состоят из капитальных и текущих статей. Капитальные статьи активов - земля, здания, принадлежащие банку; текущие - денежная наличность банков, учтенные векселя и другие краткосрочные обязательства, ссуды и инвестиции. С точки зрения ликвидности и прибыльности можно выделить четыре группы банковских активов.

Первая группа банковских активов - первичные резервы. Это самые ликвидные активы к которым относятся денежная наличность банка, чеки и другие платежные документы в процессе инкассирования, средства на корр.счетах в других коммерческих банках. Такие активы не приносят дохода, но служат главным источником ликвидности банка.

Вторая группа активов - вторичные резервы. Это резервы, приносящие небольшой доход, но высоколиквидные активы к которым относятся векселя и другие краткосрочные бумаги, ссуды до востребования и краткосрочные ссуды заемщикам. Основное назначение данной группы активов - служить источником пополнения первичных резервов.

Третья - самая важная часть банковских активов - портфель банковских ссуд. Банковские ссуды наиболее доходные, но и наиболее рискованные активы. Данная группа активов - главный источник прибыли банка.

Четвертую группу банковских активов образует портфель ценных бумаг(портфель банковских инвестиций). Формирование данного портфеля преследует две цели: приносить банку доход и быть дополнением вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращения их в краткосрочные.

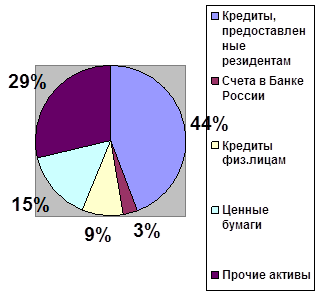

До 80 процентов банковских активов приходится на учетно-ссудные операции, или кредитные, операции и операции с ценными бумагами (Рисунок 2) К первому виду относятся операции по предоставлению ссуд. Операции, в которых банки выступают в качестве гарантов, но не вкладывают собственные средства, не фигурируют в активе баланса, а отражаются на забалансовых счетах и называются забалансовыми. Кроме различных видов гарантий сюда входят неиспользованные обязательства предоставить кредиты, срочные сделки с валютами и ценными бумагами, разнообразные посреднические и доверительные операции. На современном этапе резко возросла доля банковской прибыли, полученной от забалансовых операций.

Усиление использования ценных бумаг как метода мобилизации ресурсов оказало влияние на структуру банковских операций по нескольким направлениям. Прежде всего увеличился удельный вес операций коммерческих банков с ценными бумагами. Второе направление - превращение банковских требований к своим заемщикам в ценные бумаги, обычно облигации (“секьютеризация”). Наиболее распространенной формой является выпуск банком облигаций на основе обязательств заемщиков по ипотечному кредиту. Продавая облигации на вторичном рынке, банки рефинансируют ипотечные ссуды своим клиентам. Наконец секьютеризация привела к расширению забалансовых операций с ценными бумагами.

01.01.2006

01.01.2006

Рисунок 2 – Структура активов банковского сектора

Рассмотрев данные ( Рисунок 2) можно сделать следующие выводы. В 2005 году темпы прироста кредитования юридических лиц заметно убавились – с 39 в 2004 году до 30,5 процентов. В результате в 2006 году их доля в совокупных активах снизилась с 44 до 42 процентов. Отчасти это вызвано тем, что крупный российский бизнес получил возможность брать долгосрочные заимствования на зарубежных рынках. Но эта увлеченность потребительским кредитованием наряду с привлекательностью вложений в активно росшие корпоративные ценные бумаги тоже сыграла свою роль /6/.

Так объем кредитования россиян вырос в 2006 году в 1,9 раза – до 1174,9 млрд. руб., и доля этих кредитов в совокупных банковских активах увеличилась с 9 до 12 процентов. Благодаря введению системы страхования вкладов и уменьшению рисков по кредитному портфелю доля счетов в Банке России имеет тенденцию к увеличению с 3 до 7 процентов.

Таким образом, проанализировав основные направления деятельности коммерческих банков, можно сделать вывод о том, что собственные ресурсы играют важную роль в деятельности любого банка. Их нехватка может привести к краху. Но не следует забывать и про активные операции. Объективно оценивая состояние банковского сектора в 2006 году следует отметить самый высокий прирост прибыли за последние 3 года – 47,3 процента. Это говорит о возросшей роли банков в обеспечении экономического роста страны, для которого необходима крепкая и надежная банковская система /7/.

Похожие работы

... . По мере развития и расширения банковской деятельности наблюдался процесс концентрации банковского капитала, что было обусловлено усилением инфляционных процессов в экономике и предпринимаемыми Центральным Банком России мерами по капитализации российских банков. Увеличение объема минимального капитала коммерческих банков необходимо дня повышения уровня их надежности и формирования банков, ...

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... истории развития и сегодняшнему состоянию банковской системы России. Да действительно, проблем мешающих улучшению функционированию банковской системе национальной экономики России не мало, к глубочайшему сожалению, и поэтому в их решение можно использовать, разные направления развития, что и будет подробно рассмотрено в следующей главе данной работы. Глава II Направления развития банковской ...

... «Амител» / новости / Сибирский "Лас-Вегас" будет размещен на территории Алтайского края (подробности). – 18.12.2006. – Режим доступа: http://www.amic.ru/news Приложение 1. Иностранные инвестиции в экономике России 2006 год. 1.1. По состоянию на конец сентября 2006г. накопленный иностранный капитал[[11]] в экономике России составил 130,0 млрд.долларов США, что на 34,8% больше по сравнению ...

0 комментариев