Навигация

Перспективы развития инвестиционных операций кредитной организации

60309

знаков

5

таблиц

3

изображения

3. Перспективы развития инвестиционных операций кредитной организации

Эффективность деятельности банков, и в частности, осуществление ими активных операций, определяется в большей мере уровнем воздействия факторов внешнего бизнес окружения. Можно выделить несколько основных факторов, тормозящих развитие банковского рынка в России.

Во-первых, это низкая капитализация российских банков, не позволяющая развить дистрибьюторскую сеть до такого уровня, при котором российские банки могли бы покрыть операционные издержки и конкурировать по цене предоставляемых розничных услуг с иностранными банками.

Во-вторых, значительная поляризация групп населения по доходам и низкий уровень доходов его основной массы.

Именно уровень доходов населения оказывает наибольшее влияние на динамику развития розничного рынка и может служить индикатором для его участников и целевым ориентиром при разработке программ развития данного рынка.

В странах с развитой системой розничных банковских услуг концентрация дохода у 10% самых богатых людей не превышает 25%. В России по оценкам Росстата этот показатель в последнее время имеет тенденцию к снижению, но остается достаточно высоким - около 36%. Такая концентрация денежных доходов существенно сужает целевой сегмент клиентов коммерческих банков на розничном рынке, а также затрудняет выход на этот рынок новых участников, поскольку рентабельная работа возможна только с 20% населения России.

Нельзя не отметить и следующее. По данным Росстата, в 2008 г. примерно 69,5% населения России имело среднедушевой доход не более 9 тыс. руб. в месяц (за последние пять лет доля населения России, имеющего среднедушевой доход выше 9 тыс. руб. в месяц, возросла с 2,5 до 30%). Соответственно, дальнейшее активное развитие розничного рынка без изменения величины среднедушевых денежных доходов большей части населения крайне затруднительно. При этом в структуре денежных доходов населения оплата труда составляет приблизительно 64,9% всех доходов, удельный вес расходов на покупку товаров и услуг - примерно 70,1% денежных доходов, в то время как на приобретение недвижимости расходуется не более 1,4% всех денежных доходов населения.

В-третьих, значительная территория нашей страны с неравномерным распределением на ней и низкой плотностью населения, а также различная экономическая активность регионов требуют от кредитных организаций значительно больших издержек в процессе развития инфраструктуры продаж розничных банковских продуктов по сравнению с доходами от использования эффекта масштабной деятельности для аккумулирования ресурсов и продвижения услуг. Как следствие, в настоящее время наблюдается концентрация банковского капитала, в том числе в розничном сегменте рынка, на ограниченной территории (преимущественно в московском регионе) и достаточно узком круге клиентов. Для преодоления указанного дисбаланса, в первую очередь, необходимо выполнение главного условия - сопоставимости операционных и капитальных затрат на развитие сети продаж розничных банковских продуктов с потенциальной доходностью обслуживания массового клиента.

В-четвертых, работа государственных институтов и качество институциональной базы не во всем удовлетворительны. За последние годы была проведена значительная работа по совершенствованию законодательства в области регулирования банковской деятельности. В то же время остается довольно много проблем, требующих решения. Среди них можно выделить следующие.

1. Необходимость формирования стабильной ресурсной базы банков. Существенным фактором удлинения ресурсной базы банков является рост вкладов населения в структуре пассивов коммерческих банков. Для снижения высокой волатильности частных вкладов как источника ресурсов банка необходимо внести в ст. 837 Гражданского кодекса РФ норму, предусматривающую возможность заключения договоров по специальным видам вкладов, исключающих их выдачу до окончания срока действия депозитного договора либо предусматривающих возможность его досрочного изъятия вкладчиком (после предварительного уведомления) только в случае, если это прямо оговорено в таком договоре. Выбор вида вклада должен осуществляться клиентом - физическим лицом при заключении депозитного договора.

2. Для совершенствования статистического учета на уровне отдельных банков и сектора в целом, а также для разработки новых методов банковского надзора и регулирования необходимы формирование критериев группировки различных банковских институтов и дифференциация методов и принципов регулирования их деятельности в зависимости от принадлежности к той или иной группе.

3. Фактором, существенно ограничивающим развитие розничного банковского бизнеса, является недоверие к банковской системе со стороны населения и частного бизнеса. До настоящего времени банковские депозиты не рассматриваются значительной частью населения ни как особо надежные, ни как выгодные формы размещения временно свободных средств, что, в свою очередь, порождает следующие негативные для развития ритейла в России факторы: высокую концентрацию наличных денежных средств на руках у населения и существенный теневой оборот средств, преимущественно в сфере малого бизнеса. [13]

Из перспектив развития инвестиционных операций можно выделить развитие рынка ценных бумаг в России. Последние несколько лет характеризуются ростом фондового рынка, что благотворно отражается на инвестиционных портфелях корпоративных инвесторов и в частности банков. Так же наблюдается рост доверия как экономической, так и политической системе страны, несмотря на повышенные политические риски, связанные с взаимоотношениями властных структур и олигархии. Последние 2 года благодаря активной политике государства и росту цен на нефть Россия добилась повышения прожиточного уровня, роста ВВП и снижение уровня инфляции, что благотворно отразилось на инвестиционном климате. Приток иностранных инвестиций в реальный сектор экономики спровоцировал развитие промышленного, финансового и др. секторов экономики. Благодаря стабилизации экономической системы конкуренция финансовых институтов приобрела больше неценовой характер: индивидуальный подход к обслуживанию клиентов, адаптация продуктов и финансовых инструментов к спросу клиентов.

Одним из наиболее перспективных направлений развития инвестиционной деятельности для российской экономики является сотрудничество коммерческих банков с инвестиционными фондами - трастовые операции. Трастовые операции – доверительное управление имуществом клиента. В современных условиях для индивидуального инвестора, не являющегося профессионалом на фондовом рынке, слишком сложно инвестировать свои сбережения таким образом, чтобы постоянно поддерживать оптимальные пропорции доходности, надежности и ликвидности портфеля приобретенных им ценных бумаг. Поэтому он должен обратиться за помощью в инвестиционный институт. Банк может выступать управляющим инвестиционным фондом или являться депозитарием фонда. [17]

Другим направлением развития трастовых услуг, предоставляемых коммерческими банками, является их сотрудничество с пенсионными фондами, аккумулирующими деньги для выплаты пенсии. Государственный пенсионный фонд создается для реализации пенсионных программ, для выплаты пенсии государственным служащим. Частные фонды создаются компаниями и предназначены для увеличения пенсии работников. С запуском пенсионной реформы количество игроков выросло в разы, а конкуренция между ними усилилась. Несмотря на такой ажиотаж, заслужить доверие пенсионных фондов удалось немногим. При этом в десятку лидеров не попали многие старожилы рынка доверительного управления. Главный управляющий директор "Альфа-Капитала" Анатолий Милюков называет пенсионные фонды слишком консервативными клиентами: они требуют обеспечить возврат их средств и гарантировать минимальную доходность инвестиций, поэтому работать с ними непросто. Управляющие жалуются, что такие требования НПФ связывают им руки, но все равно охотятся за этой категорией клиентов - настолько они перспективны.

Прогнозируя рост вложений кредитных организаций в ценные бумаги компаний, тем не менее, необходимо признать, что рынок инвестиционных услуг вряд ли станет открытым для большего числа участников. В настоящее время операции с корпоративными обязательствами являются наименее монополизированной сферой деятельности российских банков. До определенного момента государственные кредитные институты не проявляли большого интереса к данному направлению бизнеса. Как следствие, конкурентная ниша была занята крупными коммерческими банками Москвы и Санкт-Петербурга, а также банками, контролируемыми нерезидентами. На долю указанной группы банков приходится как минимум половина всех вложений российских кредитных организаций в долговые обязательства предприятий.

Изменение структуры рынка инвестиционных услуг в сторону увеличения доли отдельных банков-олигополистов представляется логичным, если исходить из мирового опыта. В развитых странах основную нагрузку по организации корпоративного финансирования, как правило, несут крупные банковские институты. Только у них есть возможность эффективно управлять целой группой рисков, связанных с этим направлением бизнеса.

Тот факт, что подавляющее большинство банков не связывает в ближайшей перспективе свою активность с рынком инвестиций, находит отражение в пока еще слабом предложении с их стороны услуг проектного финансирования. Проектное финансирование представляет собой комплексный банковский продукт, целиком ориентированный на реализацию долгосрочных инвестиционных проектов. В российской практике банки, предлагающие услуги проектного финансирования, как правило, не готовы кредитовать предприятие на длительные сроки и, тем более, покупать участие в реализуемом им проекте. Чаще всего под проектным финансированием подразумевается организация поставок иностранных инвестиционных товаров с привлечением кредитов западных экспортных агентств или банков. Иначе говоря, банк по большей части выполняет посреднические функции: организует для предприятия аккредитацию при соответствующем агентстве или представляет его проект иностранным инвесторам. [18]

Проблема привлечения инвестиций в реальный сектор экономики не сводится только к обеспечению вливания определенного объема денежных средств. Причины медленной интеграции банковского и промышленного капитала в России: экономическая нестабильность, отсутствие эффективных механизмов взаимодействия банковского и промышленного капитала в новых социальных условиях, политическая нестабильность, несовершенство законодательства, разнонаправленность интересов банков и промышленных предприятий, отсутствие механизмов страхования рисков. Важно создать условия взаимодействия финансового, промышленного, страхового, венчурного и других капиталов в этой сфере и обеспечить формирование и развитие рыночных механизмов, их функционирования, взаимозаинтересованности и взаимоподдержки. Предоставление коммерческим банкам все большей самостоятельности и прав должно в перспективе привести к развитию их инвестиционной активности.

В России роль банков при осуществлении инвестиционных проектов будет возрастать, т.к. это практически единственные хозяйственные структуры, аккумулирующие средства. Работая с инвестициями, банки сейчас являются фактически единственным элементом системы учреждений, необходимых для инвестиционной инфраструктуры.

Заключение

Под инвестициями банков обычно понимаются вложения денежных средств на срок в целях получения доходов или прибыли, то с этой точки зрения практически все активные операции банков можно рассматривать в качестве инвестиций.

В более узком смысле под инвестиционными операциями банков понимаются вложения средств в ценные бумаги. Таким образом, при инвестиционных операциях банк является одним из множества кредиторов, в то время как при кредитных операциях банк обычно, хотя далеко и не всегда, выступает в роли единственного кредитора.

Инвестиционные операции банков сводятся в основном к операциям с ценными бумагами. В зависимости от видов ценных бумаг, которые участвуют в сделке, все банковские операции с ними подразделяются на фондовые и коммерческие (с коммерческими ценными бумагами).

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные — наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним.

Характеризуя инвестиционные операции ОАО «Национального торгового банка» можно сделать следующие выводы: необходимость банковских инвестиций в настоящее время обусловлена неликвидным и рисковым характером ссудной деятельности банков, а так же налоговыми особенностями инвестиционной сферы.

Основная классификация инвестиционных операций предполагает реальное инвестирование и вложение в рынок ценных бумаг. В данном случае практика российского банковского инвестирования сконцентрирована на фондовом рынке, что обусловлено несоответствиям ресурсной базы банков долгосрочным вложениям, несовершенству законодательной базы государства, а так же политической и экономической нестабильности в стране.

В нашем случае ОАО «Национальный торговый банк» является активным инвестором на рынке ценных бумаг. В динамике наблюдается рост инвестиционного портфеля банка, его клиентской базы и как результат доходности инвестиционных вложений. На протяжении всей инвестиционной деятельности, банк придерживался умеренной инвестиционной политики, что предполагает разумное соотношение факторов ликвидности, риска и доходности.

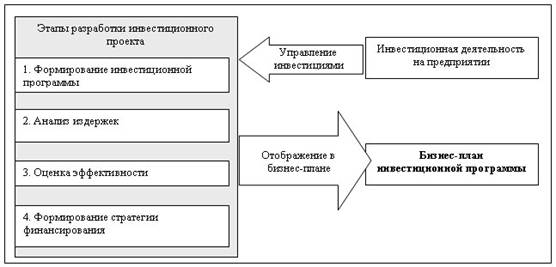

Для успешной разработки инвестиционной политики коммерческим банком его сотрудниками должен постоянно проводиться мониторинг макроэкономической ситуации в стране и прогнозирование основных показателей развития инвестиционного рынка. Это наиболее сложный этап работы, требующий привлечения обширной информации. Оценка показателей инвестиционного рынка включает три стадии: 1) формирование перечня первичных наблюдаемых показателей, отражающих инвестиционный климат и состояние текущей конъюнктуры инвестиционного рынка; 2) анализ текущей конъюнктуры инвестиционного рынка; 3) исследование предстоящих изменений факторов и условий, влияющих на развитие инвестиционного рынка, и разработка прогноза этого развития.

В целом можно сказать, что российские коммерческие банки не достигли еще уровня проведения инвестиционных операций зарубежными банками, но чтобы повысить уровень использования активных операций коммерческих банков России можно использовать опыт зарубежных стран, но при этом извлекать из него только самое позитивное, то, что применимо к нашим условиям.

Список используемой литературы

1. Гражданский кодекс Российской федерации. Части 1 и 2.

2. Федеральный Закон «О рынке ценных бумаг» от 22.04.96г. № 39-ФЗ с изменениями и дополнениями.

3. Федеральный закон от 12.12.1990 г. № 395-1 «О банках и банковской деятельности».

4. Инструкция ЦБ РФ от 16 января 2004 г. N 110-И «Об обязательных нормативах банков».

5. Александрова Н.Г., Александров Н.А. Банки и банковская деятельность. – СПб.: Питер, 2008. - 224 с.

6. Банки и банковские операции / Под ред. Е.М. Жукова. - М.: Банки и Биржи Юнити, 2007. – 422 с.

7. Банки и банковское дело / Под ред. И.Т. Балобанова. - СПб.: Питер, 2006. - 335 с.

8. Банки и небанковские кредитные организации / Под ред. Е.Ф. Жукова. - М.: Вузовский учебник, 2005. - 491 с.

9. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - М.: Финансы и статистика, 2007. - 592 с.

10. Банковское дело: Учебник для вузов / Под ред. В.И. Колесникова, Л.П. Кроливецкой.– М.: Финансы и статистика, 2008.

11. Банковское дело / Под ред. Т.Г. Коробова. - М.: Экономист, 2008. - 356с.

12. Банковское дело: Управление и технологии: Учеб. пособие для вузов / Под ред. А.М. Тавасиева. - М.: ЮНИТИ-ДАНА, 2008. - 863 с.

13. Беликова А.В. Проблемы участия банков в инвестиционном процессе // Инвестиционный банкинг. – 2006. - №3.

14. Бисеров Ю.Н. Инвестиционный консалтинг: максимилизация результатов сотрудничества // Инвестиционный банкинг. – 2008. - №3.

15. Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. М.: Омега-Л, 2006. - 399 с.

16. Каурова Н.Н. Тенденции и перспективы развития розничного бизнеса в коммерческих банков в России // Банковский ритейл. – 2008. – №11. - С. 3-7.

17. Костина Е.А. Стратегия развития банковского сектора // Инвестиционный банкинг. – 2008. - №5.

18. Криворучко С.В. Проблем развития инвестиционного банкинга в регионах и пути их решения // Инвестиционный банкинг. – 2008. - №6.

19. Миркин Я.М. Банковские операции. - М.: Дело, 2008. – 380 с.

20. Поморина М. А. Управление рисками как составная часть процесса управления активами и пассивами банка // Банковское дело. – 2008. - №3.

21. Романова М., Суворов С. Методы снижения риска банковских операций // Финансовая газета. – 2007. - №41. - С. 24-26.

22. Садвакасов К., Сагдиев А. Долгосрочные инвестиции банков. Анализ. Структура. Практика. – М.: "Ось-89", 2007. - 112 с.

23. Садыков Р.Р. Банковские операции на фондовом рынке // Инвестиционный банкинг. – 2007. - №5.

24. Фомина С.С. Виды деятельности банков на рынке ценных бумаг // Аудиторские ведомости. – 2007. - №2.

25. Чепноков В. А. Банки и банковские операции. - М.: Высшая школа, 2008. - 291 с.

26. Данные Банка России по кредитным организациям. www.cbr.ru.

Похожие работы

... значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями. 1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период ...

... учете обращение депозитных и сберегательных сертификатов отражается аналогично выпущенным процентным облигациям. 10. Учет банковских инвестиций и источников их формирования Классификация форм инвестиционной деятельности коммерческих банков в банковской практике осуществляется на основе общих критериев систематизации форм и видов инвестиций , вместе с тем она имеет некоторые особенности ...

... привлечение клиентуры и небыстрый, эволюционный, качественный рост. Вместе с тем доля мелких и средних банков в совокупных активах банковской системы являлась незначительной: из-за небольшой финансовой мощности они объективно не могли осуществлять масштабной инвестиционной деятельности, хотя у многих средних и мелких банков показатели достаточности капитала оказались лучше, чем у крупных. В ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

0 комментариев