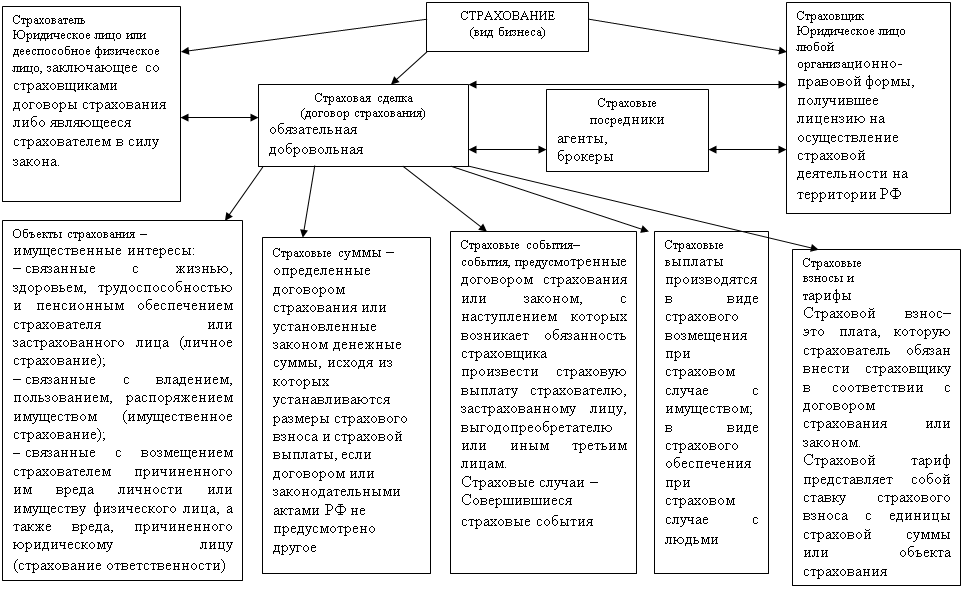

Навигация

История развития страхования в Республике Беларусь

11321

знак

0

таблиц

0

изображений

2. История развития страхования в Республике Беларусь

В России, в состав которой входила Беларусь, институт страхования был образован в 1786 г., когда императрица Екатерина II манифестом от 28 июня объявила о создании Государственного Заемного Банка. В составе Банка существовала Страховая экспедиция, которая принимала на страхование дома (только каменные в крупных городах), состоящие в залоге в этом банке.

В Беларуси в этом же году было основано пожарное общество, а в 1881 г. в Витебской губернии - Общество взаимного страхования (также для страховой защиты населения от пожаров), получившее название "Динабургское городское общество взаимного страхования от огня". В 1883 г. аналогичное городское общество появилось в Минске.

Можно сказать, что общества взаимного страхования были корпоративными страховыми организациями, т.к. страховщики работали в основном в рамках определенной отраслевой группы. Пример тому - "Общество взаимного страхования от огня имущества мукомолов". "Российский взаимный страховой союз" и подобные ему общества объединяли промышленников и страховали промышленные риски. "Лифляндское общество взаимного страхования посевов от градобития" объединяло землевладельцев. Аналогичные общества были организованы в Витебской, Гродненской, Минской, Могилевской (в которую тогда входил г. Гомель) губерниях.

В 1913 г. в Гомеле на рынке страховых услуг функционировало 17страховых организаций: 13 акционерных обществ, 3 взаимных страховых общества и 1 транспортная контора. Большинство городских строений было застраховано в акционерных обществах (несмотря на то, что в городе имелось "Общество взаимного страхования от огня недвижимого имущества"). Это было характерно для городов Российской Империи: страховые общества были частными, но работали на условиях и под патронажем государства.

Первое "Российское страховое от огня общество" открыло свои операции 14 октября 1827 г. Идя навстречу пожеланиям учредителей, правительство предоставило ему ряд серьезных льгот и привилегий, в частности, исключительное право на страхование строений в определенных регионах страны на 20 лет и освобождение на тот же срок от уплаты всех налогов.

Дела общества сразу же пошли достаточно успешно. За 20 "монопольных" лет оно застраховало более 500 тыс. строений. Особенно впечатляющими были его успехи в обеих столицах, где застраховать свое домовладение стало среди состоятельных людей не только показателем цивилизованности, но и признаком хорошего тона. Успехи Первого страхового общества наглядно продемонстрировали важность и перспективность нового начинания для России, и уже через несколько лет появляется Второе страховое от огня общество (1835г.), а в 1846 г. - страховое товарищество "Саламандра".

К 1913 г. Первое российское страховое общество проводило страхование имущества от огня, страхование жизни (смешанное, на случай смерти и дожитие), страхование ренты, приданого, стипендий, коллективное и индивидуальное страхование от несчастных случаев; "Саламандра" - страхование имущества от огня, морского и речного транспорта, страхование жизни, капитала, ренты, коллективное страхование рабочих и служащих, индивидуальное страхование от несчастных случаев и вооруженных нападений.

Некоторые страховые общества сразу создавались как разнопрофильные: "Русский Ллойд" (1870г.)- страхование от огня, морского, речного, сухопутного транспорта, пересылаемых по почте ценностей; "Волга" (1871 г.)- страхование имущества от огня и транспорта; "Якорь" (1872 г.) - страхование от огня, транспорта, жизни, а затем и страхование от несчастных случаев; "Помощь" (1888 г.)- страхование от несчастных случаев, стекол от разбития, в дальнейшем перестрахование. Крупнейшим было страховое акционерное общество "Россия" (1881г.), проводившее страхование жизни, капиталов и доходов, коллективное и индивидуальное страхование от несчастных случаев, пассажиров, имущества от огня и краж со взломом, стекол, различных видов транспорта.

Развитие страховой системы в России было прервано первой мировой войной. После Великой Октябрьской социалистической революции все страховые компании были национализированы, и впоследствии страхование на территории СССР проводилось только Госстрахом. Собственный страховой рынок Беларусь после объявления независимости начала формировать с 1992 г.

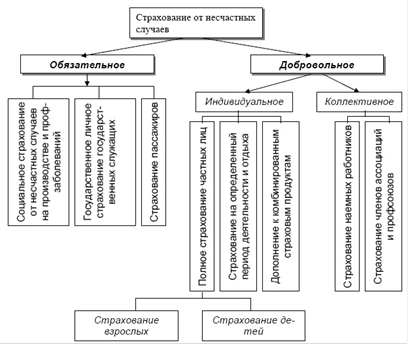

Добровольно, но и принудительно

Хотя объем добровольного страхования граждан постоянно растет, что само по себе очень хорошо, вряд ли эта группа страхователей станет у нас в ближайшие годы "локомотивом" развития добровольного страхования, особенно имущественного. Во всех странах именно страхование большой группы рисков предприятий позволяет страховщикам существенно увеличивать сборы страховой премии, стимулирует рост уставных капиталов, инвестиционной деятельности, что положительно влияет на развитие самих предприятий и экономики в целом

Заключение

Изученные в процессе подготовки данной работы материалы позволяют сделать вывод, что на сегодняшний день назрела необходимость планомерного развития страхового рынка и превращения его в цивилизованный. Для этого, на мой взгляд, в первую очередь его необходимо регламентировать. С этой целью государство должно оперативно решить вопросы с законодательной базой, налогообложением, обеспечением защиты интересов страхователя, и, самое главное, обеспечить выгодность страхования для граждан. Очень важным, по моему мнению, является вдумчивый подход к финансовым возможностям деятельности страховых компаний, особенно в вопросах сохранения их платёжеспособности.

Принятые изменения порядка формирования страховых резервов, к сожалению, не позволяет их накапливать, что существенно подрывает платежеспособность страховых организаций. По этому практически единственной возможностью сохранения платежеспособности страховых организаций является наращивание собственных средств, что не всегда соответствует интересам учредителей, так как зачастую возможно только в ущерб последним.

Многообразные проблемы на пути развития страхования в Республике Беларусь могут быть успешно разрешены при наличии соответствующего уровня экономического мышления и наличия высококвалифицированных кадров.

Похожие работы

... и доходов. Страховая защита жизни, здоровья, трудоспособности и материального благосостояния граждан также неразрывно связана с их экономическими интересами и реализуются с помощью услуг имущественного, личного и социального страхования. Тенденции развития страхового рынка в Российской Федерации сегодня положительные. По данным ФССН Российский страховой рынок в I квартале 2010 г. вырос на 5,

... платежей, заработной платы, затрат на ГСМ, содержание автопарка и другие накладные расходы). Учитывая специфику рынка страховых услуг, т.е. что фирма всегда рискует, беря на себя ответственность по страхованию, хотелось бы предложить фирме, на основании проведенного анализа, увеличить количество договоров с меньшими страховыми суммами, удерживая размер собственного удержания, что позволит ...

... страхового рынка продолжается. Заключение Подводя итоги, отметим, что развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку, затем последующей национализацией и восстановлением государственной страховой монополии в советский период истории. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, ...

... в российском страховом бизнесе и итоги становления рыночных отношений в страховой сфере, можно заметить завершение в 1996 году определенного этапа его становления и развития.11 Утверждение о крахе страхового рынка в России после кризиса явно преувеличены. Он функционирует, хотя, откровенно говоря, не совершенен. Расчеты показывают, что обороты 1997 года будут достигнуты лишь в 2000 году. Общие ...

0 комментариев