Функции, цели и задачи Центральных банков

Банковская система РФ, место и роль Центрального банка

Функции Банка России: их понятие, виды и содержание

Денежно-кредитная политика Центрального банка

Государственное регулирование банковской системы

Основы правового регулирования банковской системы в РФ

Антикризисные меры

Навигация

Основы правового регулирования банковской системы в РФ

Центральный Банк Российской Федерации, его функции

90175

знаков

3

таблицы

1

изображение

3.2 Основы правового регулирования банковской системы в РФ

Источники правового регулирования банковской системы России. Реформирование экономических отношений в России вызвало необходимость усовершенствования банковской системы, которая представляет собой четко определенную законом структуру специализированных организаций особого рода, действующих в сфере финансов и денежно-кредитных отношений, имеющих исключительные полномочия для осуществления банковской деятельности.

В банковской системе Российской Федерации условно можно выделить несколько уровней, поскольку элементы, ее составляющие, имеют различные в рамках данной системы цели, задачи, функции, полномочия и ответственность, т.е. имеют различный правовой статус, но при этом действуют в одной и той же сфере общественных отношений - сфере финансов и денежно-кредитного обращения, имеют единые предмет и метод правового регулирования.

Существование в банковской системе нескольких уровней обусловлено тем, что в единую систему включены Центральный банк РФ, являющийся федеральным банком и главным банком Российской Федерации, кредитные организации (банковские и небанковские), создающиеся по законодательству России, а также филиалы и представительства иностранных банков (ст. 2 Федерального закона "О банках и банковской деятельности"). В этой связи высказано вполне обоснованное мнение, что в России сложилась двухуровневая банковская система, первый уровень которой занимает Центральный банк РФ, а второй - банки и иные кредитные организации. Но с учетом особенностей правового статуса банковских и небанковских кредитных организаций, представительств и филиалов иностранных банков уровней банковской системы оказывается больше.

Центральное место в банковской системе занимает Банк России, который помимо сходных с кредитными организациями банковских операций выполняет ряд несвойственных им функций, а также наделен государственно-властными полномочиями по организации функционирования системы в целом.

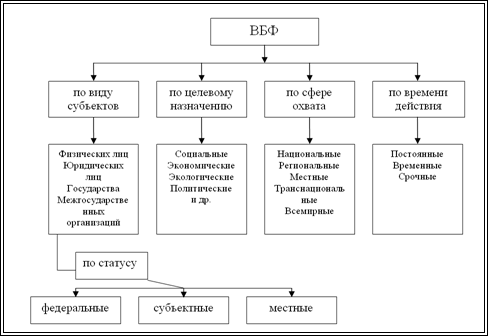

Структурные элементы банковской системы могут быть классифицированы по различным признакам. Так, по признаку наличия госудаственно-властных полномочий могут быть выделены: Центральный банк РФ как единственный банк, имеющий государственно-властные и нормотворческие полномочия, и кредитные организации, филиалы и представительства иностранных банков.

Образующие банковскую систему организации могут иметь статус юридического лица (Банк России, кредитные организации, иностранные банки) или не иметь такого статуса (структурные подразделения, территориальные учреждения Банка России; представительства и филиалы иностранных банков в Российской Федерации). По месту регистрации в банковской системе России действуют организации, созданные и зарегистрированные в РФ, а также организации, зарегистрированные по законодательству иностранных государств, расположенные за пределами РФ, и их представительства и филиалы, находящиеся в РФ.

В зависимости от целей, стоящих перед кредитными и иными организациями, включенными в банковскую систему России, их можно разделить на коммерческие и некоммерческие. Коммерческими являются организации, преследующие извлечение прибыли в качестве основной цели своей деятельности, т.е. все кредитные организации. При этом по смыслу ст. 50 ГК РФ представительства и филиалы иностранных банков коммерческими организациями по законодательству России признаны быть не могут, поскольку таковыми являются непосредственно те иностранные банки, которых они представляют. Коммерческие банки бывают универсальными и специальными, региональными и межрегиональными (не ограничивающими свою деятельность определенной территорией), отраслевыми или созданными под реализацию конкретной программы (например, банки развития) и не ограничивающими свою деятельность определенной отраслью или программой. К некоммерческим организациям относится Центральный банк РФ, не имеющий цели получения прибыли.

Одним из важнейших критериев, позволяющих классифицировать организации, образующие банковскую систему, на группы, является форма собственности. По этому признаку могут быть выделены частные, государственные, муниципальные и смешанные кредитные организации. Банк России является государственной организацией, поскольку его уставный капитал и иное имущество являются федеральной собственностью, а 50% финансовой прибыли перечисляется в федеральный бюджет.

В целях обеспечения экономической реформы в России могут создаваться муниципальные банки. Таковыми признаются коммерческие банки, входящие в банковскую систему РФ и осуществляющие свою деятельность в соответствии с законодательством о банках и банковской деятельности, одним из учредителей (участников) которых выступает соответствующий орган местного самоуправления (п. 1 постановления Верховного Совета РФ "О создании муниципальных банков в городах" от 22 июля 1993 г.). К частным относятся кредитные организации, уставный капитал и имущество которых находятся в собственности физических или юридических лиц, основанных на частной собственности. Во всех иных случаях кредитные организации могут быть отнесены к смешанному типу. Среди них такие крупнейшие банки, как Сбербанк России и Внешторгбанк России, больше половины акций которых до 1 января 2000 г. принадлежат Банку России. В зависимости от принадлежности юридических и физических лиц, внесших свои средства в уставный капитал кредитных организаций, тому или иному государству эти организации могут быть российскими или с иностранными инвестициями (совместные, иностранные).

Кредитные организации вправе создавать союзы и ассоциации, которые не являются элементами банковской системы России, непосредственно осуществляют банковских операций и деятельность которых не может преследовать извлечения прибыли. Основными задачами союзов и ассоциаций (например. Ассоциации российских банков) являются защита и представление интересов своих членов, координация их деятельности, осуществление межрегиональных и международных связей, удовлетворение научных, информационных и профессиональных интересов, выработка рекомендаций для осуществления банковской деятельности и решение иных совместных задач.

В отличие от союзов и ассоциаций группы кредитных организаций и холдинги имеют право осуществления банковских операций. При этом статус кредитной организации на группы и холдинги не распространяется, а банковские операции осуществляются от имени участвующих в группе или холдинге организаций. Создание групп или холдингов осуществляется на основании соответствующих договоров, заключаемых между кредитными организациями или путем приобретения контрольного пакета акций. Таким образом, группу кредитных организаций образуют равноправные хозяйственные общества, а холдинги предполагают существование основной и дочерних кредитных организаций в силу преобладающего участия в их уставном капитале основной организации, которая вследствие этого либо в соответствии с заключенным между ними договором может определять решения, принимаемые таким обществом (ст. 105 ГК РФ).

Законодательные акты, устанавливающие основы организации и функционирования российской банковской системы, являются источниками ее правового регулирования и в совокупности с другими нормативно-правовыми актами, регулирующими отношения в денежно-кредитной (банковской) сфере, образуют банковское право Российской Федерации. Однако действующее законодательство закрепляет только источники правового регулирования банковской деятельности, среди которых названы Конституция РФ, Федеральный закон "О банках и банковской деятельности", Федеральный закон "О Центральном банке Российской Федерации (Банке России)", другие федеральные законы и нормативные акты Банка России. При этом содержание понятия "банковская деятельность", имеющего важное значение для установления пределов компетенции органов государственной власти и Банка России в банковской сфере, не раскрывается. Не учитывается также, что содержание понятия источников правового регулирования непосредственно банковской деятельности не охватывает всего разнообразия правоотношений в денежно-кредитной сфере. Так, понятие "банковская деятельность" характеризует в основном особенности функционирования банков при осуществлении банковских операций. Но помимо последних в упомянутых законодательных актах урегулирован более широкий спектр отношений, включающий организацию и функционирование всей банковской системы в целом и каждого из ее элементов в отдельности. Наиболее полно весь комплекс отношений в денежно-кредитной сфере определяется понятием "банковское право", включающим все правовые нормы, регулирующие упомянутые отношения. Но изложенные обстоятельства не нашли отражения в Федеральном законе "О банках и банковской деятельности" (ст. 2). В результате по смыслу ст. 2 упомянутого федерального закона банковское законодательство и нормативные акты Банка России необоснованно сводятся только к правовому регулированию банковских операций, а возможность регулирования отношений в банковской сфере правовыми актами Президента РФ, Правительства РФ, законами субъектов РФ вообще не предусматривается. Например, законодательные акты субъектов РФ и решения органа местного самоуправления в соответствии с действующим законодательством вполне обоснованно не могут быть признаны источниками правового регулирования банковской деятельности, но они безусловно являются источниками банковского права, ибо на основании таких решений средства бюджетов субъектов РФ, местных бюджетов, свободные денежные средства и иные объекты, находящиеся в ведении упомянутых органов, могут быть использованы для формирования (создания) уставного капитала кредитной организации (ч. 7 ст. II Федерального закона "О банках и банковской деятельности").

Президент РФ, являясь главой государства, принимает меры по охране независимости и государственной целостности РФ, определяет основные направления внутренней политики государства, включающей, в том числе вопросы регулирования банковской системы, финансов и кредита, денежного обращения, и, безусловно, принимает по этим вопросам нормативно-правовые акты. К примеру, в Указе Президента РФ "Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных платежей" от 23 мая 1994 г. установлен порядок открытия расчетных счетов юридическими лицами и осуществления расчетов наличными денежными средствами между лицами, осуществляющими предпринимательскую деятельность. Предельные суммы таких расчетов определены постановлением Правительства РФ от 17 ноября 1994 г. Между тем осуществление расчетов наличными деньгами является одним из видов денежного обращения, организация которого в соответствии со ст. 29 Федерального закона "О Центральном банке Российской Федерации (Банке России)" осуществляется исключительно Банком России. Более того, расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением предпринимательской деятельности, могут производиться наличными деньгами, если иное не установлено законом (федеральным законом, законом субъекта РФ). Все иные правила о производстве ими наличных расчетов, включая установление ограничений, также должны быть определены законом (ст. 861 ГК РФ). Согласно ч. 2 Федерального закона "О банках и банковской деятельности" органы исполнительной власти не вправе осуществлять правовое регулирование банковской деятельности, а эмиссию наличных денег и организацию их обращения Банк России осуществляет монопольно (п. 2 ст. 4 Федерального закона "О Центральном банке РФ (Банке России)"). В то же время на Правительство РФ возложено проведение в Российской Федерации единой финансовой, кредитной и денежной политики (п. "б" ст. 114 Конституции РФ), а Банк России, осуществляя разработку и проведение единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля, обязан взаимодействовать с Правительством РФ (п. 1 ст. 4 Федерального закона "О Центральном банке РФ (Банке России)").

Возникает противоречивая ситуация, когда, с одной стороны. Правительство России обязано обеспечить проведение единой финансовой, кредитной и денежной политики, но с другой - формально, исходя из смысла действующего банковского законодательства, оно не имеет для этого реальных полномочий. Подобные правовые казусы только усложняют функционирование системы расчетов в РФ и всей банковской системы в целом. Поэтому необходимо правовыми и организационными мерами обеспечить четкое разграничение полномочий федеральных органов исполнительной власти и Банка России при реализации возложенных на них функций в сфере финансов и денежно-кредитной политики. Это особенно важно для того, чтобы исключить возможность правового регулирования либо вмешательства в функционирование банковской системы со стороны федеральных и иных министерств, ведомств и служб. В конце концов, при необходимости принятия Правительством РФ каких-либо решений по правовому регулированию кредитной или денежной политики такое решение могло бы быть принято совместным решением Правительства РФ и Банка России или по их представлению - Президентом РФ. Для этого требуется выработать критерии, разграничивающие понятия "банковская деятельность", "банковская система", "банковские операции", и четко определить в действующем законодательстве источники их правового регулирования с учетом реальных полномочий федеральных органов государственной власти.

Задачи и правовые принципы банковской системы Российской Федерации. Основными задачами банковской системы являются: защита и обеспечение устойчивости денежной единицы РФ (ст. 75 Конституции РФ); обеспечение единства экономического пространства, свободного перемещения финансовых средств в Российской Федерации (п. 1 ст. 8 Конституции РФ); обеспечение эффективности денежно-кредитного, инвестиционного процесса в народном хозяйстве (ст. 74 Конституции РФ); банковское обеспечение внешнеэкономической деятельности хозяйствующих субъектов, создание надежных правовых условий вхождения российских кредитных организаций в международную банковскую систему; обеспечение надежного банковского обслуживания государственных органов, коммерческих и некоммерческих организаций, общественных объединений и физических лиц, а применительно к Банку России - имитирование денежных знаков, обеспечение государственного регулирования, контроля и надзора за банковской деятельностью.

Вышеупомянутым задачам банковской системы соответствуют функции, которыми в порядке, установленном законодательством, наделяются образующие ее организации: осуществление банковского регулирования и надзора, банковских операций и иных предусмотренных действующим законодательством сделок (договоры банковского счета, банковского вклада, кредитование и т.п.). Банковская система России организуется и функционирует в соответствии с наиболее общими правовыми положениями (принципами), присущими всем элементам данной системы и объединяющими их в единое целое.[19].

Похожие работы

... внебюджетные фонды с 01.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. Центральный Банк РФ, его функции, задачи Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он ...

... направляется Советом директоров в резервы и фонды различного назначения. Заключение Итак, Центральный Банк России является одним из важнейших органов в РФ. Его значение сопоставимо со значением Государственной Думы и министерств, так как ЦБ РФ наделён некоторыми законодательными и исполнительными функциями, важнейшей из которых в настоящее время, по мнению автора, является ...

... Рисунок 5 – Количество филиалов кредитных организаций, действующих на территории РФ. Установление и соблюдение экономических нормативов В целях обеспечения устойчивости банковской системы Центральный банк Российской Федерации разрабатывает для коммерческих банков обязательные нормативы, которые позволяют оценить состояние капитала, источники ресурсов и их соотношение с активами. ...

... Федерации имеет самостоятельный конституционный статус. 2. Центральный банк Российской Федерации не входит в систему ни одной из ветвей государственной власти. 3. Центральный банк Российской Федерации осуществляет особые по своей правовой природе функции государственной власти. 4. Другие органы государственной власти не могут вмешиваться в осуществление конституционных функций Центрального ...

0 комментариев