Формування бюджету фонду обов’язкового соціального страхування від тимчасової непрацездатності

Формування бюджету фонду обов’язкового соціального страхування на випадок безробіття

Формування бюджету фонду солідарної системи обов’язкового державного пенсійного страхування України (Пенсійний фонд)

Щодо визначення дати виникнення податкового кредиту з податку на додану вартість у разі отримання податкової накладної раніше товару

Практичні розрахунки податкових форм звітності

На виключення п'яти (десяти, п'ятнадцяти) неоподатковуваних мінімумів доходів громадян за ____ місяців в сумі ________ грн

Практичні розрахунки податкових форм звітності

Щодо актуальних питань з податку на додану вартість // ДЕРЖАВ-НА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ, ЛИСТ від 06.08.2008 р. N 15844/7/16-1117

Навигация

Формування бюджету фонду обов’язкового соціального страхування на випадок безробіття

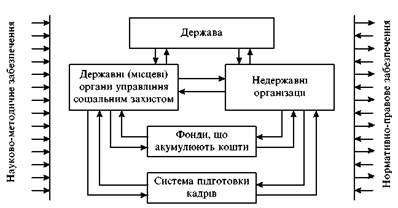

Формування бюджетів фондів соціального страхування України

86662

знака

34

таблицы

9

изображений

1.3 Формування бюджету фонду обов’язкового соціального страхування на випадок безробіття

Загальнообов'язкове державне соціальне страхування на випадок безробіття (далі - страхування на випадок безробіття) - система прав, обов'язків і гарантій, яка передбачає матеріальне забезпечення на випадок безробіття з незалежних від застрахованих осіб обставин та надання соціальних послуг за рахунок коштів Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття.

Суб'єкти страхування на випадок безробіття - застраховані особи, а у випадках, передбачених цим Законом, також члени їх сімей та інші особи, страхувальники та страховик.

Застраховані особи - наймані працівники, а у випадках, передбачених цим Законом, також інші особи (громадяни України, іноземці, особи без громадянства, які постійно проживають в Україні, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України), на користь яких здійснюється страхування на випадок безробіття.

Представниками застрахованих осіб є профспілки або їх об'єднання чи інші уповноважені найманими працівниками органи (представники);

Страхувальники - роботодавці та застраховані особи, які відповідно до цього Закону сплачують страхові внески.

Страховик - Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття.

Платниками страхових внесків до Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття (далі - Фонд) є:

1. Роботодавці.

2. Наймані працівники.

3. У разі взяття участі в загальнообов'язковому державному соціальному страхуванні на випадок безробіття на добровільних засадах:

особи, які забезпечують себе роботою самостійно (члени творчих спілок, творчі працівники, які не є членами творчих спілок);

фізичні особи - суб'єкти підприємницької діяльності, які не використовують найману працю;

фізичні особи, які виконують роботи (послуги) згідно з цивільно-правовими угодами;

громадяни України, які працюють за межами України та не застраховані в системі соціального страхування на випадок безробіття країни, у якій вони перебувають, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України.

Від сплати страхових внесків звільняються:

- роботодавці підприємств та організацій громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів становить не менше 25 відсотків суми витрат на оплату праці, у частині витрат на оплату праці найманих працівників-інвалідів;

- роботодавці підприємств та організацій товариств УТОГ і УТОС;

- застраховані особи на період відпустки по догляду за дитиною до досягнення нею трирічного віку та відпустки по догляду за дитиною до досягнення нею шестирічного віку за медичним висновком;

- застраховані особи в частині отримання допомоги по частковому безробіттю.

Не є платниками страхових внесків особи, які не підлягають страхуванню на випадок безробіття:

- працюючі особи, які отримують або мають право на призначення пенсії за віком, у тому числі на пільгових умовах, пенсії за вислугу років, а також особи, які досягли встановленого законом пенсійного віку;

- іноземці та особи без громадянства, які тимчасово працюють за наймом в Україні, якщо інше не передбачено міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України.

Розміри внесків на загальнообов'язкове державне соціальне страхування на випадок безробіття:

- для роботодавців - 1,3 відсотка суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", та підлягають обкладанню податком з доходів фізичних осіб;

- для найманих працівників - 0,5 відсотка суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню податком з доходів фізичних осіб;

- на підприємствах та в організаціях громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів становить не менше 25 відсотків суми витрат на оплату праці, роботодавці звільняються від сплати внесків у частині витрат на оплату праці найманих працівників-інвалідів;

- роботодавці підприємств та організацій товариств УТОГ і УТОС звільняються від сплати внесків;

1.4 Формування бюджету фонду обов’язового соціального страхування від нещасного випадку на виробництві

Суб'єктами страхування від нещасного випадку є застраховані громадяни, а в окремих випадках - члени їх сімей та інші особи, страхувальники та страховик.

Застрахованою є фізична особа, на користь якої здійснюється страхування (далі - працівник). Страхувальниками є роботодавці, а в окремих випадках - застраховані особи.

Страховик - Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України (далі - Фонд соціального страхування від нещасних випадків).

Об'єктом страхування від нещасного випадку є життя застрахованого, його здоров'я та працездатність.

Встановлено з 2007 року [18] відповідно до класів професійного ризику виробництва страхові тарифи на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності (від 0,66% для 1 класу до 13,6% для 67 класу професійного ризику):

| Класс професій-ного ризику вироб-ництва | Страховий тариф (у відсотках до фактичних витрат на оплату праці найманих працівників) | Клас професій-ного ризику виробництва | Страховий тариф (у відсотках до фактичних витрат на оплату праці найманих працівників) | Клас професій-ного ризику виробництва | Страховий тариф (у відсотках до фактичних витрат на оплату праці найманих працівників) |

| 1 | 0,66 | 24 | 1,20 | 47 | 2,14 |

| 2 | 0,67 | 25 | 1,23 | 48 | 2,16 |

| 3 | 0,68 | 26 | 1,29 | 49 | 2,18 |

| 4 | 0,69 | 27 | 1,35 | 50 | 2,35 |

| … | … | … | … | … | … |

| 20 | 1,07 | 43 | 1,95 | 66 | 6,62 |

| 21 | 1,08 | 44 | 2,00 | 67 | 13,60 |

| 22 | 1,09 | 45 | 2,01 | ||

| 23 | 1,16 | 46 | 2,09 |

Похожие работы

... ів на 9,5%. Кількість потерпілих внаслідок профзахворювань зменшилась на 10%. Рис.2.21. Кількість випадків професійних захворювань на виробництві України за 2003-2006 рр. Розділ 3. Шляхи вдосконалення фіскального забезпечення реалізації соціальної функції держави 3.1 Міжнародний досвід реалізації соціальної функції держави та її фіскального забезпечення В економічній літературі зді ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... послуг за рахунок страхових коштів, а також доцільності запровадження інституту страхових експертів; · поетапного перерозподілу навантаження із сплати внесків на загальнообов'язкове державне соціальне страхування між страхувальниками та застрахованими особами тощо. Законом України «Про внесення змін до деяких законодавчих актів України щодо питань загальнообов'язкового державного соціального ...

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

0 комментариев