Навигация

2. Страхові резерви.

З метою забезпечення майбутніх страхових виплат залежно від видів страхування (перестрахування) страховиками утворюються страхові резерви. Страхові резерви – це виплати, відкладені до запитання, тобто такі, що не мають конкретного строку виконання. За своєю суттю страхові резерви є одночасно і зобов’язаннями страховика і, як будь-які зобов’язання, потребують певного капіталу. Вони відображають величину невиконаних на даний момент зобов’язань страховика за укладеними ним зі страхувальниками договорів страхування. Розмір страхових резервів повинен повністю покривати розмір майбутніх виплат за діючими договорами страхування. Відрахування у страхові резерви має проводитися відповідно до встановлених нормативів, передбачених при розрахунку тарифних ставок за видами страхування і затвердженими страховими компаніями у порядку, визначеному в засновницьких документах страховика. Страхові резерви в обсягах, що не перевищують технічних резервів, а для страхових компаній зі страхування життя – математичних резервів, утворюються у тих валютах, в яких несуть відповідальність за своїми страховими зобов’язаннями.

Технічні резерви – це показник який відображає грошову оцінку обов’язків страховика за страховими зобов’язаннями, і одночасно, сума коштів, що є гарантією виконання зобов’язань перед страхувальниками з огляду на наявні договори страхування. Технічні резерви формуються окремо за кожним видом страхування, але призначення кожного виду технічних резервів різне. Спільним є те, що протягом певного часу в період дії договору страхування вони являють собою кошти страхувальників, а не страховиків і призначені для виплати страхових відшкодувань за договорами страхування, які не минули на звітну дату. Технічні резерви передбачені для забезпечення майбутніх виплат страхових сум і страхового відшкодування і поділяються на:

Ø резерв незароблених премій (визначена частка від страхових платежів) – формується під страхові ризики, які ще не настали;

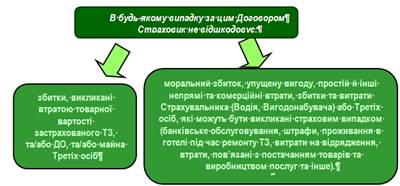

Ø резерв збитків (зарезервовані , але ще не виплачені суми страхового відшкодування за вже встановленими вимогами клієнтів страховика).

Разом із переліченими видами технічних резервів страховики мають право за узгодженням з органами страхового нагляду з початку календарного року формувати додаткові види технічних резервів залежно від специфіки прийнятих зобов’язань, а саме:

Ø резерв незароблених премій;

Ø резерв заявлених, але не виплачених збитків;

Ø резерв збитків, які виникли, але не заявлені;

Ø резерв катастроф;

Ø резерв коливань збитковості.

Для забезпечення страхових зобов’язань зі страхування життя і медичного страхування страховики формують окремі резерви за рахунок надходження страхових платежів і доходів від інвестування коштів сформованих резервів із цих видів страхування . Окремий перелік резервів із медичного страхування, а також порядок їх формування та обліку може визначатися відповідними нормативно-правовими актами. Кошти резервів зі страхування життя не є власністю страховика і мають бути відокремлені від його іншого майна. Страховик зобов’язаний обліковувати кошти резервів із страхування життя на окремому балансі і вести їх окремий облік. Чинним законодавством передбачено, що кошти резервів зі страхування життя не можуть використовуватись страховиком для погашення будь-яких зобов’язань, крім тих, що відповідають прийнятим зобов’язанням за договорами страхування життя , не можуть бути включені до ліквідаційної маси у разі банкрутства страховика, або його ліквідації з інших причин. Вони підлягають передачі іншому страховику за згодою страхувальника та застрахованої особи, або підлягають передачі застрахованій особі.

Резерви зі страхування життя мають у своєму складі резерви довгострокових зобов’язань, математичні резерви і резерви належних виплат страхових сум. Величина резервів довгострокових зобов’язань обчислюється актуарно, окремо по кожному договору згідно з методикою формування резервів зі страхування життя з урахуванням темпів зростання інфляції.

Страхові резерви повинні розміщуватись з урахуванням безпечності, прибутковості, ліквідності та диверсифікованості й мають бути представлені активами таких категорій: грошові кошти на розрахунковому рахунку; банківські вклади (депозити); валютні вкладення згідно з валютою страхування; нерухоме майно; акції облігації; цінні папери, що емітуються державою; права вимоги до пере страховиків; готівка в касі в обсягах лімітів залишків каси, встановлених НБУ; інвестиції в економіку України; банківські метали; кредити страхувальникам-громадянам, що уклали договори страхування життя, в межах викупної суми на момент видачі кредиту та під заставу викупної суми. При цьому кредит не може бути видано раніше, ніж через один рік після набрання чинності договором страхування на той строк, який не перевищує період, що залишився до закінчення договору страхування.

Кошти резервів зі страхування життя можуть використовуватися для довгострокового кредитування житлового будівництва, у тому числі індивідуальних забудовників. Інші види кредитної діяльності здійснювати страховикам забороняється.

Заходи, спрямовані на підтримку фінансової стійкості страхової компанії є системою цілеспрямованих дій щодо максимального обмеження і попередження будь-якого ризику. Процес управління ризиками містить аналіз ризику, контроль ризику, фінансування ризику. Управління ризиками здійснюється ще до укладання договору страхування, також існують можливості управління ризиком у процесі дії договору страхування. Зниження ймовірності настання страхового випадку повністю відповідає інтересам страховика. Якщо термін дії договору страхування закінчився, а страховий випадок ще не настав, то страхові платежі залишаються у страховика у вигляді доходу, а якщо страховик був змушений виплатити страхове відшкодування, то це є збитками.

Проблема фінансової стійкості може бути вирішена за допомогою заходів, спрямованих на підготовку професійних страховиків. Важлива роль у подальшому розвитку страхової галузі відводиться державі, яка за допомогою різноманітних важелів та стимулів може впливати на формування конкурентоспроможного страхового ринку. Виявлення закономірностей і тенденцій руху фондів страхової організації, визначення їх місця і ролі у врегулюванні фінансових потоків дасть змогу визначити страховику оптимальну структуру фінансового балансу і на цій основі будувати стратегію і тактику управління фінансами страхової організації.

Похожие работы

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... орієнтовано як правило не на окремий збиток чи сукупність збитків, а на окремий вид страхування, що здійснює цедент, або на весь його страховий портфель. 10.4 Сутність та механізм дії співстрахування Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику. В співстрахуванні страховики поділяють ризик ...

... страхування, то страховик повертає йому страхові платежі за період, що залишився до закінчення строку дії договору, за вилученням нормативних витрат на ведення справи, факти-них виплат страхових сум та страхового відшкодування, що були здійснені за цим договором страхування. Якщо достроково припиняється дія договору страхування життя, страховик виплачує страхувальнику викупну суму. Викупна сума ...

0 комментариев