Основные понятия, цели, задачи, значение финансового анализа банковской деятельности

Виды, этапы и методология финансового анализа банковской деятельности

Направления проведения финансового анализа банковской деятельности

Общая характеристика банковской системы Республики Молдова

Анализ активов и пассивов коммерческого банка

Использование рейтинговых методик для анализа банковской деятельности

Навигация

Виды, этапы и методология финансового анализа банковской деятельности

Финансовый анализ как инструмент оценки и контроля банковской деятельности

129125

знаков

0

таблиц

15

изображений

1.2 Виды, этапы и методология финансового анализа банковской деятельности

Известно достаточно много видов финансового анализа предприятий, банков, которые можно систематизировать по различным критериям. Рассмотрим типологию анализа представленную в работе Савицкой Г.В. [49, с.10-14].

По периодичности проведения анализ может быть классифицирован следующим образом:

![]() Ежедневный;

Ежедневный;

![]() Еженедельный (декадный);

Еженедельный (декадный);

![]() Месячный;

Месячный;

![]() Квартальный;

Квартальный;

![]() Полугодовой, годовой;

Полугодовой, годовой;

![]() Другие.

Другие.

По мнению другого автора Бердниковой Т.Б. [28, с.12-14] по периодичности проведения финансовый анализ можно подразделять на:

![]() Систематический;

Систематический;

![]() Эпизодический (выборочный).

Эпизодический (выборочный).

Нельзя, не согласится с этим мнением, так как все виды, описанные первым авторам можно классифицировать как систематический анализ. А эпизодический анализ не указан.

В зависимости от охвата изучаемых вопросов различают анализ банковской деятельности:

![]() Полный;

Полный;

![]() Тематический.

Тематический.

Оба вида анализа осуществляются на основе соблюдения принципа комплексности. Однако если при полном анализе исследуют все стороны работы коммерческого банка, т.е. как внешние, так и внутренние его связи, то при тематическом узкий круг вопросов (анализ ликвидности, доходности, структуры кредитов). Для адекватной оценки деятельности банка требуется проведение полного анализа банка.

По цели и характеру исследования различают:

![]() Предварительный анализ – применяется при оценке состояния счетов для выявления возможностей осуществления коммерческим банком каких-либо операций.

Предварительный анализ – применяется при оценке состояния счетов для выявления возможностей осуществления коммерческим банком каких-либо операций.

![]() Контрольно-оперативный анализ – используется в ходе текущей работы банка для оценки соблюдения нормативов ликвидности и прочих показателей и принятия, срочных мер, обеспечивающих их выполнение, а также получение достаточной прибыли.

Контрольно-оперативный анализ – используется в ходе текущей работы банка для оценки соблюдения нормативов ликвидности и прочих показателей и принятия, срочных мер, обеспечивающих их выполнение, а также получение достаточной прибыли.

![]() Итоговый (последующий анализ) – используется при определении эффективности деятельности коммерческого банка за изучаемый период и выявлении резервов повышения доходности.

Итоговый (последующий анализ) – используется при определении эффективности деятельности коммерческого банка за изучаемый период и выявлении резервов повышения доходности.

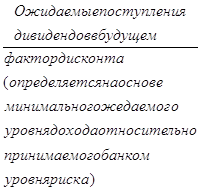

![]() Прогнозный анализ осуществляется для прогнозирования ожидаемых результатов в предстоящем периоде и определения направлений движения денежно-кредитной политики. В банковской практике наиболее используемый – разновидность прогнозного анализа – вариантный анализ. Его суть в сравнении нормативных и нескольких предполагаемых фактических показателей. Вариантный анализ используется для контроля за показателями, поиска признаков появления текущих и перспективных проблем, помощи при принятии управленческих решений.

Прогнозный анализ осуществляется для прогнозирования ожидаемых результатов в предстоящем периоде и определения направлений движения денежно-кредитной политики. В банковской практике наиболее используемый – разновидность прогнозного анализа – вариантный анализ. Его суть в сравнении нормативных и нескольких предполагаемых фактических показателей. Вариантный анализ используется для контроля за показателями, поиска признаков появления текущих и перспективных проблем, помощи при принятии управленческих решений.

По мнению Бердниковой Т.Б. по цели и характеру анализ стоит рассматривать в отдельности, т.е. по цели автор делит анализ на: внутренний и сравнительный, а по характеру на: динамический и статический.

По применяемым критериям оценки различают:

![]() Анализ соотношения между доходом и риском;

Анализ соотношения между доходом и риском;

![]() Анализ ликвидности;

Анализ ликвидности;

![]() Оценочный анализ, который делится на:

Оценочный анализ, который делится на:

- экспертный, основанный на экспертных оценках;

- трендовый, изучаемый тенденции в изменении отдельных показателей;

- каузальный, исследующий как зависимости, так и причины их возникновения;

- утилитарный, характеризующий полезность, доходность;

- рейтинговый, основанный на определении рейтинга надежности банков.

В зависимости от объекта исследования анализ баланса коммерческого банка подразделяется на:

![]() Функциональный;

Функциональный;

![]() Структурный;

Структурный;

![]() Операционно-стоимостный;

Операционно-стоимостный;

![]() Народнохозяйственный.

Народнохозяйственный.

В результате проведения функционального анализа оценивается деятельность банка в целом, его специализация, отношения с контрагентами. Этот анализ позволяет рассмотреть вопросы эффективности и соответствия, выполняемых банком функций тем задачам, которые стоят перед ним. При проведении функционального анализа в расчет принимаются общая сумма баланса, соотношение собственных и привлеченных средств, доля межбанковских операций в общем объеме ресурсов и их вложений.

Следует иметь в виду, что доля определенной банковской операции в общей сумме баланса позволяет выявить основное направление в работе банка. Поэтому выявление наиболее эффективных операций в процессе анализа позволяет перестроить деятельность банка в направлении получения максимальной прибыли.

Структурный анализ затрагивает отдельные виды активных и пассивных операций, а также структуру доходов, расходов и прибыли банка.

Операционно-стоимостный анализ позволяет судить о стоимости и рентабельности банковских услуг и отдельных операций. Он способствует выработке основных направлений ссудно-депозитной политики банка по отношению к конкретным контрагентам с целью получения максимальной прибыли.

Народнохозяйственный анализ позволяет определить масштабность операций банка и его прибыли. Он учитывает степень участия коммерческого банка в формировании денежной массы и ссудного фонда страны. Анализ масштабности банковских операций проводится путем сопоставления размеров конкретных видов операций со средним или абсолютным значением аналогичных показателей по банковской системе в целом. Влияние кредитно-расчетной деятельности коммерческих банков на величину денежной массы определяется на основе статей, на которых отражаются операции, связанные с эмиссией платежных средств, формированием денежной массы. К таким операциям относятся факторинговые, ссудные операции, операции с ценными бумагами и пр.

Выше описанные виды анализа в комплексном исследовании с использованием математических, статистических, балансовых и других методов обработки информации позволяют достаточно полно характеризовать коммерческую деятельность банков.

Следует отметить, что существенную роль в проведении анализа банка играет четкая организация аналитической работы. Важной чертой этапов проведения финансового анализа является – их логическая взаимосвязь. Т.е. каждый предыдущий этап является базой для следующего этапа, каждый следующий этап является логическим продолжением предыдущего. Именно поэтому качество анализа и его результаты зависят от правильности определения приоритетов на каждом из этапов. Ниже схематично представлены этапы проведения финансового анализа банковской деятельности.

В процессе проведения финансового анализа банковской деятельности используются, широки спектр методов, в зависимости от целей анализа и субъекта его проведения. Рассмотрим некоторые методики проведения финансового анализа, предлагаемые экономистами в своих работах.

Батракова Л.Г. [26, с. 29-36] в своей работе описывает следующие методы проведения финансового анализа банковской деятельности:

Метод сравнения необходим для получения исчерпывающего представления о деятельности банка. Важно постоянно следить за изменениями отдельных статей баланса и расчетных показателей, при этом непременно сравнивая их значения. Метод сравнения позволяет определить причины и степень воздействия динамических изменений и отклонений, например, фактической ликвидности от нормативной, выявить резервы повышения доходности банковских операций и снижения операционных расходов.

Необходимо помнить, что условием применения метода сравнений является полная сопоставимость сравниваемых показателей, т.е. наличие единства в методике их расчета.

Метод коэффициентов - используется для выявления количественной связи между различными статьями, разделами или группами. Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций.

Индексный метод достаточно распространенный метод в статистике. В финансовом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка

Метод элиминирования – позволяет выявить влияние отдельных факторов на обобщающий показатель путем устранения влияния других факторов. Один из приемов элиминирования — метод цепных подстановок. Условием его применения является наличие мультипликативной формы связи, при которой факторы выступают сомножителями. Сущность метода заключается в последовательной замене базисной величины частных показателей фактической величиной и последовательном измерении влияния каждого из них.

Отечественные авторы в работе «Анализ финансовой отчетности» [18, с 7, 11] считают важными методами, простые, но очень показательные методы – горизонтального и вертикального анализов.

Горизонтальный анализ, который заключается в расчете сумм отклонений произошедших на статьях баланса, отчета о финансовых результатах и отчета о движении денежных средств в сравнении с предыдущими периодами. В основном берется годовые изменения, для исключения влияния сезонных и других периодических факторов. Расчет отклонений уместно проводить как абсолютных, так и в относительных. Таким образом, можно проследить отклонения в динамике.

Вертикальный анализ является более сложным инструментом, который позволяет выявить структурные изменения, происходящие в активах и пассивах банка. Проведение вертикального анализа заключается в расчете доли отдельных статей в общем объёме активов/пассивов баланса.

Чем-то данные методы схожи с методом сравнения указанным Батраковой Л.Г.

Мощным инструментом анализа тенденций и структурного анализа считает графический метод Хенни Ван Грюнинг в своей работе «Анализ банковских рисков» [33, с. 11 - 13]. В работе он указывает, что графический метод позволяет анализировать динамику результатов и структур, демонстрирует тенденции и изменения существенных элементов банковских операций и показателей. Кроме того, графики и диаграммы дают руководству банка ясную и наглядную картину тенденции в банке.

Необходимыми для проведения качественного финансового анализа Хенни Ван Грюнинг считает методы составления таблиц исходных данных, а так же консолидации отчетов, т.е. составления обобщающих таблиц.

Так же данный автор описывает метод относительных показателей по содержанию сходный с методом коэффициентов указанным в своих работах Батраковой Л.Г. и отечественными авторами.

Интерес для финансового анализа представляют так же методики, составленные Национальным банком Молдовы и утвержденные законодательно в «Регламенте о ликвидности банка» [6], «Регламенте о порядке раскрытия коммерческими банками Республики Молдова информации о своей финансовой деятельности» [9], «Регламенте по управлению риском процентной ставки» [8], «Регламенте о достаточности капитала с учетом риска» [11], а так же «Инструкция о порядке составления и представления банками финансовых отчетов» [13].

Подробнее методы и коэффициенты, предложенные в регламентах, будут рассмотрены в параграфе 1.3. при рассмотрении основных направлений финансового анализа банковской деятельности.

Похожие работы

... программные продукты по финансовому анализу и планированию деятельности предприятий и организаций различных видов деятельности. Первые версии программ были реализованы в среде DOS, а в качестве инструмента разработки был выбран Borland C++. Рассмотрим программные продукты: 1. Программный комплекс “Банковский Аналитик” предназначен для ведения финансового досье клиентов банка, анализа их ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... организации в конкретной ситуации. История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих. Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка 2.1 Организационная структура банков 2.1.1 Различия организационных структур крупного и мелкого банков Организационная форма банка обусловлена ...

... являются основными экономическими институтами, аккумулирующими колосальные денежные потоки и как следствие являются основными кредитными институтами. ГЛАВА 2. Финансовый анализ в управлении Сберегательным банком РФ. 2.1 Место и роль финансового анализа в управлении Сбербанком. Анализ деятельности учреждений банка с точки зрения доходности, надежности, ликвидности, степени риска, в условиях ...

0 комментариев