Навигация

Факторинг внутренний (domestic factoring) и факторинг международный (international factoring)

26316

знаков

2

таблицы

4

изображения

1. Факторинг внутренний (domestic factoring) и факторинг международный (international factoring)

Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

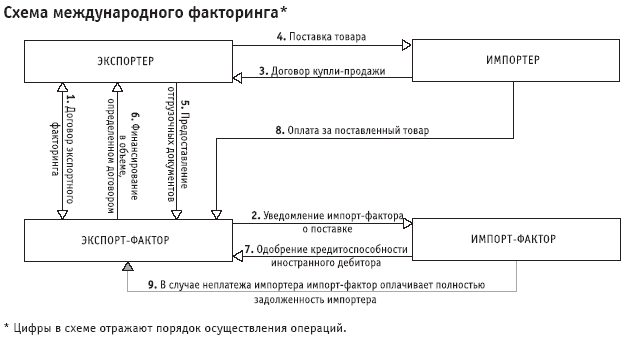

Факторинг называется внешним (чаще используется название международный), если поставщик и его клиент являются резидентами разных государств. При обслуживании таких поставок в большинстве случаев используется схема косвенного факторинга, при котором происходит распределение обязанностей между двумя факторинговыми компаниями: факторинговая компания в стране продавца берет на себя финансирование экспортера, а факторинговая компания в стране покупателя принимает на себя кредитные риски и берется за инкассацию дебиторской задолженности. (Рис.2.)

Рисунок 2 Схема международного факторинга*

Использование факторинга в международной торговле может быть очень выгодно в случаях, когда торговля осуществляется между странами с существенными различиями в их экономических и правовых системах.

2. Факторинг с регрессом (recourse factoring) и без регресса (non recourse factoring)

В случае факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике. Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае безрегрессного факторинга риск неуплаты со стороны дебиторов полностью переходит к факторинговой компании.

Обычно факторинговые компании принимают на факторинговое обслуживание без регресса более надежных дебиторов. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования. В мире внутренний факторинг чаще бывает с регрессом, чем внешний. В странах Восточной Европы 66% внутреннего и 35% внешнего факторинга заключено с регрессом.

3. Факторинг открытый (disclosed factoring) и закрытый (undisclosed factoring)

При открытом факторинге покупатель уведомлен о том, что в сделке участвует лицо-фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В случае же закрытого факторинга покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора.

В мировой практике факторинг без регресса обычно бывает открытым, факторинг с регрессом как открытым, так и закрытым.

4. Дата поступления платежей: финансирование может быть в форме предварительной оплаты (до 90% переуступаемых денежных требований) или оплаты требований к определенному сроку.

В отсутствие предварительной оплаты сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени. [8,с 96]

Функции факторинга:

1. Финансирование;

2. Административное управление дебиторской задолженностью;

3. Оценка платежеспособности покупателей поставщика;

4. Страхование рисков, связанных с поставкой товаров с отсрочкой платежа, в том числе риска неполучения платежа от покупателя в срок, из-за чего у продавца могут возникать проблемы с недостатком денежных средств для расплаты с его собственными поставщиками.

Аккумулирование факторингом ряда функций является важным преимуществом перед другими формами финансирования, особенно большое значение это имеет для предприятий малого и среднего бизнеса, которые не обладают достаточным объемом трудовых и финансовых ресурсов.1

Трастовые услуги, виды траста

Под трастом понимаются доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью (имуществом, деньгами, имущественными или иными правами) другой стороны в пользу клиента. Трастовые операции осуществляются банком по поручению и в интересах клиента на правах его доверенного лица. Согласно заключенному договору доверенное лицо приобретает соответствующие права и выступает распорядителем имущества (сюда включаются остатки средств на банковских счетах). [11,р.3,гл.2]

Трастовые операции - это доверительные операции, которые в виде различных услуг банки оказывают своим клиентам - юридическим и физическим лицам. Такие операции осуществляются на основе договора об учреждении траста.

Трастовые услуги включают управление недвижимостью и другим имуществом, формирование инвестиционного портфеля и управление им, принятие ценностей на хранение, управление имуществом в качестве опекуна недееспособного собственника, урегулирование претензий кредиторов по отношению к обанкротившейся фирме, управление имуществом по завещанию. Участники траста следующие.

• Учредитель траста, т.е. собственник имущества или имущественных прав, которые он передает в управление по доверенности доверительному собственнику. Учредителем траста может выступить любое физическое или юридическое лицо, в том числе орган государственной власти или управления, предприятие, учреждение, общественная, религиозная, благотворительная организации, а также иностранное, физическое или юридическое лицо, лицо без гражданства, международная организация.

• Доверительный собственник - это юридическое или физическое лицо, которое принимает на себя функции управления имуществом на условиях, предусмотренных договором траста. В качестве доверительных собственников выступают часто банки, которые заинтересованы в развитии трастовых операций.

• Бенефициарий (выгодоприобретатель) - это любое физическое или юридическое лицо, в пользу которого был заключен договор об учреждении траста. Бенефициарий траста вправе получать доходы, возникающие в силу владения имуществом, переданным в траст доверительному собственнику, в пределах и на условиях, установленных договором об учреждении траста. Учредитель также может быть бенефициарием траста.[5,гл3]

Сущность доверительных операций заключается в передаче клиентами банкам своего имущества (без передачи права собственности) для последующего инвестирования этих средств от имени их владельцев и по их поручению на различных рынках с целью получения прибыли, с которой банки взимают определенную плату в виде комиссии. Доверительное управление денежными средствами может осуществляться в форме либо полного доверительного управления, либо доверительного управления по согласованию, либо доверительного управления по приказу. При полном доверительном управлении денежными средствами доверительный управляющий осуществляет действия с денежными средствами учредителя траста самостоятельно в пределах предоставленных полномочий по управлению.

При доверительном управлении денежными средствами по согласованию доверительный управляющий осуществляет действия с денежными средствами учредителя траста при условии обязательного предварительного согласования с ним каждого осуществляемого доверительным управляющим действия.

При доверительном управлении денежными средствами по приказу доверительный управляющий осуществляет действия с денежными средствами исключительно по указанию клиента.[13,с 259]

Трастовые операции используются коммерческими банками в следующих целях: · как источник получения дополнительного дохода · для налаживания связей с крупной клиентурой · для преодоления ограничений, установленных для коммерческих банков в области инвестиционной деятельности. Доверительные операции в пользу физических лиц обычно включают следующие услуги:

- распоряжение наследством;

- передача доверителю имущества и управление имуществом;

- управление имуществом по доверенности в порядке осуществления опекунских функций над несовершеннолетними, недееспособными лицами;

- выполнение функций депозитария и консультации по вопросам оценки, покупки или продажи ценных бумаг, недвижимости и т.п. [6,с.244]

Управление имуществом в форме треста может иметь различную правовую основу: завещание, специальное соглашение, распоряжение суда. Виды трастов, находящихся в управлении банков, весьма разнообразны:

Пожизненный траст учреждается лицом по договоренности с банком. Например, клиент переводит деньги в доверительное управление банку, поручая ему выплачивать доход в течение его жизни, а после смерти передать капитал жене и детям.

Страховой траст возникает, если клиент назначает банк доверенным лицом по страховому полису и поручает ему выплачивать доход своей жене после его смерти и передать сумму полиса детям после смерти жены.

Корпоративный траст учреждается в форме имущества, закладываемого в банке в обеспечение выпуска облигаций компании.

Траст в пользу наемных служащих может иметь форму пенсионного фонда или плана участия в прибылях. В первом случае предприниматель вносит деньги по утвержденной схеме в фонд, находящийся в управлении банком, для покупки аннуитетов или прямых выплат сотрудникам по достижении пенсионного возраста. Во втором случае предприниматель переводит часть прибыли в траст-фонд, открытый в банке для последующего распределения взносов и последующих доходов от фонда в пользу работников компании по достижении пенсионного возраста или на другую дату.

Большое место в деятельности коммерческих банков занимают услуги юридическим лицам, которые олицетворяют фирмы, компании и предприятия. Значительная часть услуг, предоставляемых компаниям банками, включает в себя следующие операции:

- выполнение функций агента для акционерных компаний по передаче права собственности на акции и именные облигации, регистрации акций, выпускаемых на бирже;

- осуществление платежных функций по погашению облигаций, по которым наступил срок по выплате дивидендов;

- выполнение роли депозитария;

- временное управление делами компании в случае ее реорганизации или банкротства.

-управление пенсионными фондами корпораций;

В результате выполнения этих услуг банки по работе с юридическими лицами создают трасты:

Корпоративный траст организуется в форме закладываемого в банке имущества для обеспечения выпуска облигаций компании.

Траст наемных рабочих имеет форму либо пенсионного фонда, либо участия в прибылях. В первом случае руководство компании вносит денежные средства в фонд, управляемый банком, для покупки аннуитетов или выплат работникам при достижении ими пенсионного возраста. Если работники вносят деньги в фонд, тогда его именуют пенсионным трастом с участием.

Наиболее перспективными для российской экономики являются услуги инвестиционных организаций для частных пенсионных фондов, премиальных фондов - так называемый финансовый траст. При этом различают:

-публичный траст - образующийся из пожертвований частных лиц на благотворительные цели;

-пенсионный траст - учреждающийся для управления фондами компании, из которых выплачиваются пенсии компаниям;

-дискретный траст - дающий право распоряжаться средствами учредителя с целью получения выгоды, предоставившим траст лицам.

По характеру распоряжения доверяемой собственностью трасты делятся на активные и пассивные. Собственность, находящаяся в активном трасте, может продаваться, отдаваться в долг, закладываться, т.е. видоизменяться без дополнительного согласия доверителя. Подобные активные операции характерны обычно для банка, специализирующегося на трастовых операциях.

Пассивные трасты представляют собой услуги по управлению имуществом, которое не может быть продано или заложено доверенным лицом (например, предприятия, земля, недвижимость). Подобные операции совершаются в основном банками, специализирующимися на управлении каким-либо видом собственности (например, недвижимостью или землей), консультационных и юридических услугах.[16]

Список использованной литературы

1. Федеральный закон от 29 октября 1998 г. № 164-ФЗ“О лизинге”

2. Белоглазова Г.Н. Коммерческие банки в условиях формирования рынка. -Л.: Изд.ЛФЗИ, 1991.

3. Постановление правительства РФ от 21 июля 1997 г. № 915 “О мероприятиях по развитию лизинга в Российской Федерации”.

4 Банковское дело дополнительные операции для клиентов, под ред. Тавасиева А.М. Учебник для вузов. Изд. «Финансы и статистика» ,2005 - 416.

5. Банки и банковские операции: Учебник для вузов / Е.Ф. Жуков, Л.М. Маркова и др.; Под ред. проф. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 2002.

6. Жуков Е.Ф. Трастовые и факторинговые операции коммерческих банков./Серия «Международный банковский бизнес». - М.: Изд-во АО “Консалтбанкир”,2003.

7. Иваш И.И. Факторинговые _операции. Сущность и особенности проведения. Методическое пособие. Минск 2005 - 27

8. Головин А., Ивлев В., Попова Т. "Технология международных факторинговых операций." / журнал "Банковские технологии" №3/1996г.

9. Лизинг Экономические правовые основы Учебное пособие для вузов.п/ред. Н.М. Коршунова; ЮНИТИ Москва. 2001 - 96

10. Лизинг_Щеголева Н.Г_МФПА 2005 -98с

11. Общая теория денег и кредита 2-е изд., перераб. и доп под редакцией Е.Ф. Жукова М.: Банки и биржи -ЮНИТИ, 2003. — 359

12. http://www.raexpert.ru

13. www.audit-it.ru

14. www.kodeks.ru

15.www.klerk.ru

16.www.consultant.ru

Похожие работы

... фондами, которые создаются для реализации дополнительных пенсионных услуг населению помимо пенсий, выплачиваемых из государственного пенсионного фонда. Такие фонды также будут использовать услуги трастовых отделов коммерческих банков, доверяя последним свои средства в управление. Поскольку фонды обладают долгосрочными резервами, то они будут вкладывать их в ценные бумаги. Банки могут выполнять ...

... 162 КАП за нарушение правил валютных операций предусматривается административный штраф в размере до 50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей. 1.3. Современные тенденции в развитии финансовой деятельности коммерческих банков в Украине На 1 июня 2006 года в Государственном реестре банков было зарегистрировано 192 коммерческих банка, из которых 168 имели ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... банков, занимающиеся анализом финансовой деятельности, а также любые заинтересованные лица могут дополнительно использовать и другие коэффициенты. §4.Операции коммерческих банков Кыргызстана. Пассивные операции коммерческих банков. К пассивными относятся операции, связанные с формированием банковских ресурсов. Банковские ресурсы делятся на собственные и привлеченные. Большое значение ...

0 комментариев