Навигация

С единицы страховой суммы;

23117

знаков

2

таблицы

0

изображений

1. с единицы страховой суммы;

2. в процентах к страховой сумме.

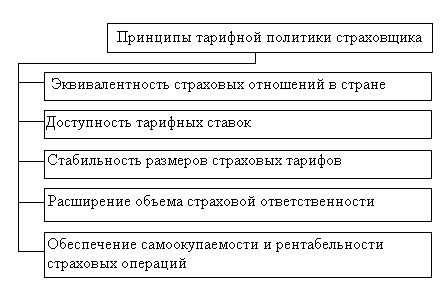

Принципы построения тарифов (тарифной политики) следующие:

1. Обеспечение самоокупаемости и рентабельности страховых операций. Это общий принцип ценообразования на рынке, и страхование, как вид коммерческой деятельности, в данном случае не исключение. Поэтому страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и даже обеспечивало некоторое повышение доходов над расходами (прибыль страховщика).

2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально соответствовать вероятности ущерба. Тем самым обеспечивается возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования.

3. Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной, иначе страхование может стать невыгодным. Доступность тарифных ставок напрямую зависит от числа страхователей и количества застрахованных объектов: чем больше число страхователей и количество застрахованных объектов, тем ниже страховой тариф.

4. Стабильность размеров страховых тарифов на протяжении длительного времени. Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая компания.

5. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки. Соблюдение данного принципа является приоритетным в деятельности страховщика, поскольку чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Расширение объема (увеличение количества страхуемых рисков) возможно лишь при условии снижения убыточности и неизменных тарифах.

При расчете ставки страхового тарифа (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке

Поскольку СТ является усредненной величиной на практике могут быть значительные отклонения от средних значений; для компенсации таких отклонений в структуре СТ предусматривается гарантийная надбавка (стабилизационная надбавка). Имеются особенности в построении СТ по страхованию жизни и рисковым видам страхования. По страхованию жизни нетто-ставка определяется на основе таблицы смертности; по рисковым видам — на основе теории вероятности. Таблица смертности показывает как поколение родившихся людей с увеличением возраста, сокращается. С помощью таблицы смертности устанавливается вероятное число выплат по случаям смерти застрахованного или дожитию до окончания срока страхования. В медицинском страховании СТ устанавливается на основе данных по уровню заболеваемости населения и средней стоимости лечения конкретным заболеванием.

Бонус-малус — система скидок (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS), обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или бонусом. Основная цель этой системы состоит в повышении заинтересованности страхователей в более аккуратном вождении, а также в том, чтобы как можно лучше учесть индивидуальные риски, чтобы каждый страхователь платил страховую премию, соответствующую его собственной частоте страховых случаев.

Система бонус-малус является частью системы страхового тарифа.

Актуарные расчёты — расчёты тарифных ставок страхования на основе методов математической статистики. Основаны на использовании закона больших чисел. Отражают в виде математических формул механизм образования и расходования страхового фонда в долгосрочном страховании, связанном с продолжительностью жизни населения, т. е. в страховании жизни и пенсионном страховании.

Методология актуарных расчётов основана на использовании теории вероятностей, демографической статистики и долгосрочных финансовых вычислений. С помощью теории вероятностей определяется вероятность страхового случая. Демографическая статистика нужна для дифференциации страховых тарифов в зависимости от возраста застрахованного. При помощи долгосрочных финансовых вычислений в тарифах учитывается доход, получаемый страховщиком от использования для инвестиций аккумулированных взносов страхователей.

Основы теории актуарных расчётов как особой отрасли науки были заложены в XVIII в. работами таких учёных как Д. Граунт, Я. Де Витт, Э. Галлей. James Dodson. Большинство крупных математиков того времени — Л. Эйлер, Э. Дювильяр, Н. Фусс, С. Лакруа, В. Керсебум, А. Депарсье - разрабатывали теорию актуарных расчётов. В настоящее время в теории актуарных расчётов применяются новейшие достижения математики и статистики.

Актуарные расчёты проводят актуарии — граждане, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчётам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчётов.

Похожие работы

... страховых операций страховщика [1, 194] Для реализации тарифной политики осуществляется комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок и их применение при заключении договоров страхования [2]. Тарифная политика страховщика базируется на следующих основных принципах, представленных на рисунке 1: Рисунок 1 – Принципы тарифной политики страховщика ...

... отчетную дату. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, можно подвести итог о проделанной курсовой работе. В данной курсовой работе была всеобще раскрыта тема построения страховых тарифов имущественного страхования. Задачи исследования выполнены, а именно: 1. Была обозначена теоретическая часть темы и решена практическая ее часть. 2. Определена проблематика построения страховых тарифов с ...

... » развития – от максимума при привлечении клиентов до минимума при появлении в секторе конкурентов; В качестве перспективных направлений развития операций банковских услуг и увеличения комиссионных доходов коммерческих банков в дипломной работе рассмотрены два следующих направления освоения «незанятых ниш» рынка банковских услуг на примере деятельности АКБ «Приватбанк»: - развитие кастодиальных ...

... для финансовых отношений, в которых непосредственно участвуют государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, организация бюджетного устройства и бюджетного процесса и т. д. В этом случае государство детально разрабатывает всю систему организации финансов, обязательную для всех их участников. Регулирующий финансовый механизм определяет основные «правила игры» ...

0 комментариев