Навигация

2.2 Договор ипотеки

Договор ипотеки может содержать ограничения права залогодателя распоряжаться произведенной продукцией и основными фондами. При обращении взыскания на находящееся в ипотеке предприятие оно продается с аукциона как единый имущественный комплекс.

Договор ипотеки обязательно должен совершаться в письменном виде. За регистрацию залога недвижимости, выдачу свидетельства о регистрации залога, а также за предоставление выписок из реестра взимается государственная пошлина.

2.3 Обязательства и требования, обеспечиваемые ипотекой

В ст. 2 Закона «Об ипотеке» приведен перечень обязательств, обеспечиваемых ипотекой. Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспеченные ипотекой подлежат бухгалтерскому учету кредитором и должником, в случае, если они являются юридическими лицами, в порядке, установленном законодательством РФ о бухгалтерском учете.

В п. 1 ст. 3 Закона «Об ипотеке» содержится перечень требований, которые могут обеспечиваться ипотекой:

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному, обеспеченному ипотекой обязательству полностью, либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору причитающихся ему процентов за пользование кредитом.

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренным обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

2. Если законом не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3. Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 п. 1 настоящей статьи или статьи 4 настоящего Федерального закона.

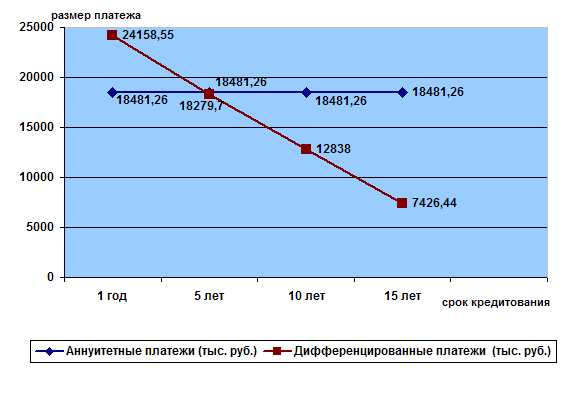

Глава 3. Схемы ипотечного рынка и расчет платежей

3.1 Схема первичного сегмента ипотечного рынка

Важной стороной деятельности банка является возобновление кредитных ресурсов, которые он был бы готов выдавать в виде новых долгосрочных ипотечных кредитов очередным заемщикам. Эту чрезвычайно актуальную задачу выполняет вторичный рынок ипотечных кредитов - сегмент ипотечного рынка, в котором происходит мобилизация кредитного портфеля ипотечной системы за счет трансформации прав по кредитным обязательствам и договорам об ипотеке (закладных) в обезличенные доходные бумаги (облигации) и размещение их среди долгосрочных инвесторов.

Главным прорывом в новом законе явилось появление "закладной" как свободно обращающейся на рынке ценной бумаги. Закладная является именной ценной бумагой, удостоверяющей право владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства и само право залога на указанное в договоре об ипотеке имущество. Закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию ипотеки, после регистрации и передается передаточной надписью. Обязанным по закладной признается должник и залогодатель. В закладной указываются: слово "закладная", имя залогодателя и сведения о нем, название кредитного договора или иного денежного обязательства, обеспечиваемого ипотекой, имя и сведения о должнике, сумма основного обязательства, описание переданного в ипотеку имущества, по которому оно может быть опознано, подпись залогодателя (если это третье лицо, а не должник), сведения о нотариальном удостоверении сделки. Закладная не требуется, если объектом ипотеки выступают предприятие как имущественный комплекс, земельные участки из состава земель сельскохозяйственного назначения, леса, а также право аренды имущества.

Закладная может быть передана (уступлена) другому лицу. Новый залогодержатель приобретает все права прежнего. Он может требовать исполнения обязательства, обеспеченного ипотекой, и получает право его переуступки. При этом согласия должника-залогодателя на это не требуется, если иное не предусмотрено законом. Эта уступка или цессия также требует нотариального удостоверения и государственной регистрации. Передача прав оформляется передаточной надписью на самой закладной, владелец которой считается законным, если его права основываются на последовательном и непрерывном ряде передаточных надписей.

В общем случае законодательство допускает многократный последующий залог уже обремененного ипотекой имущества, что в принципе снижает кредитоспособность заемщика, на которую рассчитывал банк при заключении договора. Во избежание этого следует включать соответствующее запретительное условие в каждый ипотечный договор. Сам банк также может уступать свои права по ипотеке. Но уступка залогодержателем прав по договору об ипотеке другому лицу действительна, если тому же лицу уступлены права требования к должнику по основному обязательству, обеспеченному ипотекой. Иначе говоря, ипотека всегда следует за кредитом. Закладная упрощает передачу прав по рассматриваемым правоотношениям. Являясь оборотоспособной ценной бумагой, закладная передается путем совершения очередной передаточной надписи (требуется лишь последующая государственная регистрация передачи). Удобство закладной состоит еще и в том, что она сама может быть предметом залога.

Рефинансирование банков через механизм выпуска ипотечных облигаций под залог закладных происходит следующим образом:- заключение коммерческим банком с юридическими и (или) физическими лицами кредитных договоров под залог недвижимости с оформлением соответствующих закладных;- эмиссионно-финансовые компании (ипотечные агентства) производят выкуп закладных у банка, путем выпуска облигаций, которые в дальнейшем размещаются на фондовом рынке;- денежные средства, полученные от размещения облигаций на фондовом рынке, возвращаются к кредитору.

Похожие работы

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

0 комментариев