Навигация

ОСАО «Ингосстрах» расширяет линейку продуктов ДМС для частных клиентов

18679

знаков

0

таблиц

0

изображений

2.1 ОСАО «Ингосстрах» расширяет линейку продуктов ДМС для частных клиентов

«Ингосстрах» запустил четыре новых комплексных продукта по добровольному медицинскому страхованию для физических лиц, разработанных на основе изучения спроса и предпочтений клиентов и с учетом актуальной ситуации на рынке.

Принципиальное отличие новых программ ОСАО «Ингосстрах» от существующих на рынке заключается в том, что клиент не прикрепляется на весь срок действия полиса к одной клинике, что ограничивает набор оказываемых услуг, а может выбирать из целой сети медицинских учреждений. Кроме того, по этим страховым продуктам предусмотрено максимально широкое покрытие в объеме ответственности страховой компании. Если клиенту понадобится обследование или лечение, которое не могут предоставить клиники, входящие в сеть, «Ингосстрах» подберет соответствующее медицинское учреждение и оплатит его услуги.

Продукт «Платинум» предназначен для состоятельных клиентов. Максимальное страховое покрытие обеспечивает медицинское обслуживание в лучших лечебных учреждениях г. Москвы, а также помощь личного врача на дому и получение лекарств в партнерской сети аптек «Ригла» (до сих пор такая услуга предлагалась только корпоративным клиентам). Полис включает амбулаторно-поликлинические и стоматологические услуги, помощь на дому в пределах 30 км от МКАД, поликлиническую и экстренную стационарную помощь на территории России, услуги скорой медицинской помощи в пределах 30 км от МКАД. В рамках данного продукта страховая сумма по программе «Поликлиника (классическая)»/«Поликлиническая помощь на территории России» составляет 2 000 000 рублей; «Личный врач — терапевт VIP» – 2 000 000 рублей; «Специализированная стоматология» – 1 000 000 рублей; «Плановая и экстренная стационарная помощь»/ «Экстренная стационарная помощь на территории России» – 5 000 000 рублей; «Аптека РИГЛА» – 10 000 рублей.

Продукт «Премиум» обеспечивает получение комплекса медицинских услуг, в том числе плановую стационарную помощь с размещением в палатах люкс и одноместных. Полис покрывает амбулаторно-поликлиническое обслуживание, помощь на дому в пределах до 30 км от МКАД, поликлиническую и экстренную стационарную помощь на территории России, стоматологические услуги, скорую медицинскую помощь в пределах 30 км от МКАД, услуги стационаров в случае экстренной и плановой госпитализации. В рамках этого продукта страховая сумма по программе «Поликлиника (классическая)»/«Поликлиническая помощь на территории России» составляет 2 000 000 рублей; «Специализированная стоматология»

1 000 000 рублей; «Плановая и экстренная стационарная помощь»/«Экстренная стационарная помощь на территории России» – 5 000 000 рублей.

Продукт «Оптимал» покрывает все необходимые амбулаторно-поликлинические услуги, в том числе помощь на дому в пределах до 30 км от МКАД. По желанию клиента страховое покрытие может быть дополнено стоматологическими услугами и стационарным лечением, включая услуги скорой помощи. Страховые суммы по включенным в этот продукт программам составляют: «Поликлиника (классическая)» – 2 000 000 рублей; «Специализированная стоматология» – 1 000 000 рублей; «Экстренная стационарная помощь» – 3 000 000 рублей.

Продукт «Рационал» включает необходимые амбулаторно-поликлинические услуги, в том числе стоматологические, по доступной цене. По желанию он может быть дополнен стационарным лечением, включая услуги скорой помощи. Страховые суммы в рамках данного продукта составляют: по программе «Поликлиника (классическая)» – 2 000 000 рублей; «Специализированная стоматология» – 1 000 000 рублей; «Экстренная стационарная помощь – 3 000 000 рублей.

«Новые предложения являются комплексными и обеспечивают полноценное медицинское обслуживание на базе самых востребованных клиник Москвы, отвечающих высоким стандартам качества, — комментирует директор Департамента медицинского страхования ОСАО «Ингосстрах» Михаил Копитайко. – При этом каждый клиент может выбрать тот набор услуг, который необходим именно ему, по оптимальной цене. Это особенно актуально в условиях кризиса, когда многие люди вынуждены сокращать расходы на страхование, но не хотят отказываться от качественной медицинской помощи. В ближайшее время мы предложим такие же комплексные страховые программы с широким покрытием и для детей».

Новые предложения ОСАО «Ингосстрах» действуют в Москве и Московской области. Продукт «Рационал» на базе многопрофильных медицинских центров «Будь здоров» предлагается также клиентам в Санкт-Петербурге и Саратове.

ОСАО «Ингосстрах» (www.ingos.ru) работает на международном и внутреннем рынках с 1947 года. Компания занимает лидирующие позиции среди российских страховых компаний по сумме страховых взносов по добровольному страхованию, иному, чем страхование жизни.

«Ингосстрах» имеет право осуществлять все виды страхования (с учетом специализации страховщиков), установленные ст.32.9 Закона РФ «Об организации страхового дела в Российской Федерации», а также перестраховочную деятельность.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В заключение необходимо подчеркнуть, что использование термина страховой продукт не исключает понятия страховая услуга, поскольку данные термины имеют разные значения. В общем виде определим страховой продукт как такое сочетание факторов производства, которое позволяет страховщику оказывать страховую услугу. То есть "производственный" процесс направлен именно на оказывание страховой услуги и в противном случае не имеет смысла. Оказание услуги требует наличия определенной базы, которую и можно назвать страховым продуктом. Какие же факторы участвуют в создании страхового продукта? Изначальными "производственными" факторами являются информационные потоки (о страховом рынке, рынке капиталов и т.д.), которые могут затем быть преобразованы в материальную форму, денежные средства, опосредующие в свою очередь финансовые отношения по поводу создания страхового продукта. Страховой продукт, следовательно, материален. Услуга же представляет собой в основном определенный набор информации; реализована же она может быть также в материальной форме при наступлении страхового случая.

СПИСОК ЛИТЕРАТУРЫ

1. Страхование. Теория и практика: учеб. Пособие для студентов вузов, обучающихся по специальности (080105) «Финансы и кредит», (080109) «Бухгалтерский учет, анализ и аудита»/Н.Н. Никулина, С.В. Березина.- 2-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2007. – 511с.

2. http://www.reglament.net/ins/prod/archive.htm

Похожие работы

... Совета Министров Правительством Российской Федерации от 19 апреля 1993г.№353 1 было принято Положение о Федеральной службе России по надзору за страховой деятельностью, утвержденным постановлением Правительства Российской Федерации о 24 октября 1994г. №1196 (далее -Положение2 ) Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения ...

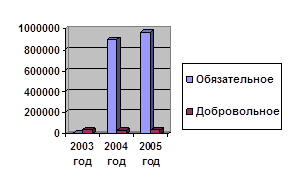

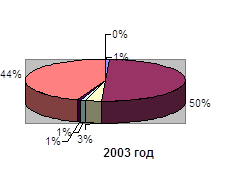

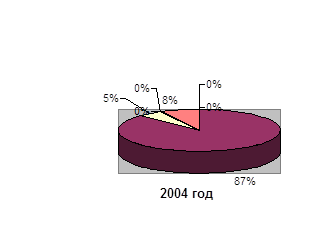

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... по выдаче справок, статистических данных, заключений и иных аналогичных документов; инкассаторских услуг; 10. другие расходы, непосредственно связанные со страховой деятельностью. 2.2 Особенности налогообложения страховых организаций Поскольку для страховых организаций налоги на доходы, а затем налог на прибыль являются самыми значимыми, то более подробно рассмотрим порядок их уплаты и ...

фикации четко выделены две родовые группы: 1). одна связана с содержанием страхового дела (строится на основе содержания - критерия), 2). с формами страховой деятельности, при помощи которых реализуется страхование. Классификация страхования по содержанию исходит прежде всего из главного генерального критерия - различия в объектах страхования. (он сквозной). Классификация страхования по ...

0 комментариев