Навигация

Расчет дисконтирующего множителя

56259

знаков

0

таблиц

1

изображение

2. Расчет дисконтирующего множителя.

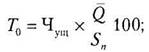

Поскольку страховщик использует полученные страховые взносы как кредитные ресурсы, получая определенный доход, то при расчете тарифной ставки учитывается норма доходности (процентная ставка). Для уменьшения нарастающих процентов на сумму страховых взносов при расчете нетто-ставки проводится дисконтирование с помощью дисконтирующего множителя:

где V - дисконтирующий множитель;

i - норма доходности инвестиций; п - срок страхования.

3. Расчет единовременной ставки по соответствующему виду страхования.

Достоверность и математическая точность данных таблиц смертности позволяет использовать их для расчета нетто-ставок по видам страхования жизни.

Договоры страхования жизни заключаются, как правило, на длительный срок. Период времени между уплатой взносов и моментом осуществления выплат достигает нескольких лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения при построении тарифных ставок, применяют методы долгосрочных финансовых исчислений, в частности дисконтирование.

Тарифные ставки бывают единовременными и годовыми. Единовременная ставка предполагает уплату взноса в начале срока страхования. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком. Годовая ставка предполагает постепенное погашение финансовых обязательств страхователя перед страховщиком. Взносы уплачиваются один раз в год. Для уплаты годового взноса может предоставляться помесячная рассрочка.

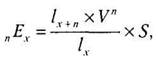

Единовременная ставка по страхованию на дожитие для лица в возрасте х лет при сроке страхования п лет определяется по формуле:

Единовременная нетто-ставка на случай смерти, на определенный срок вычисляется по формуле:

Брутто-ставка определяется:

Единовременная нетто-ставка по страхованию ренты предполагает выплату застрахованному лицу в установленные сроки определенного регулярного дохода:

Формулы позволяют рассчитать нетто-ставки для единовременных премий. Для такого порядка уплаты взносов характерно следующее:

страховые взносы уплачиваются сразу в полном объеме;

в результате вся сумма взносов сразу поступает в оборот и на нее начинают начисляться проценты.

Однако единовременный порядок уплаты не всегда удобен для страхователя, поэтому на практике страховщики предлагают клиентам возможность уплаты страховых взносов ежегодно, ежеквартально, ежемесячно. Взносы страхователя определяются с помощью коэффициентов рассрочки (аннуитетов). Коэффициент рассрочки представляет собой стоимость взносов в размере одной денежной единицы, производимых в течение определенного срока в конце или начале каждого страхового года. В зависимости от срока уплаты взносов (в начале или конце временных интервалов) говорят соответственно о коэффициентах пренумерандо и постнумерандо.

Если предстоящие платежи равны между собой и производятся ежегодно в течение п лет в начале каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой вперед, пренумерандо (от лат. praenumerando).

Если платежи производятся в конце каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой за истекшее время, постнумерандо (от лат. postnumemndo).

Определяют взносы с помощью коэффициентов рассрочки:

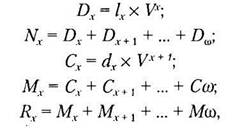

На практике приходится исчислять тарифные ставки для различных возрастных групп, полов и сроков страхования, поэтому расчеты становятся достаточно громоздкими и трудоемкими. Для унификации расчетов применяются специальные технические показатели - коммутационные числа.

Коммутационные числа - это специальные технические показатели, которые сведены в таблицы. Они не несут никакого конкретного «физического» смысла. Их применение вызвано лишь желанием сократить объем ручных вычислений. Ниже приводятся формулы для расчета наиболее часто используемых коммутационных чисел:

С помощью умножения числителя и знаменателя дроби на множитель формулы расчета нетто-ставок могут быть выражены через коммутационные числа.

Для практических расчетов нетто-ставок при страховании жизни разработаны таблицы коммутационных чисел. В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут следующий вид.

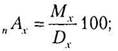

Единовременная нетто-ставка для лица в возрасте х лет:

на дожитие при сроке страхования п лет:

на случай смерти:

- при страховании на определенный срок

- для пожизненного страхования

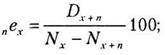

Годовая нетто-ставка (взнос уплачивается в начале страхового года) для лица в возрасте х лет:

на дожитие при сроке страхования п лет:

на случай смерти:

- при страховании на определенный срок

- при пожизненном страховании

Для обоснования тарифных ставок по страхованию жизни рекомендуется также использовать «Методику расчетов страховых тарифов по видам страхования, относящимся к страхованию жизни», утвержденную приказом Росстрахнадзора от 28 июня 1996 г. № 02-02/18.

Рисковые виды страхования. Основой для расчета нетто-ставки страхового тарифа по рисковым видам страхования служит убыточность страховой тарифной ставки за тарифный период.

К рисковым относятся виды страхования:

не предусматривающие обязательств страховщика по выплате страховой суммы по окончании срока действия договора страхования;

не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т.д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхование редких событий и крупных рисков.

Массовые рисковые виды страхования предположительно охватывают значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм. К подобным видам страхования относится большинство видов страхования имущества и гражданской ответственности частных лиц, а также некоторые виды личного страхования (такие, как страхование от несчастного случая, страхование медицинских расходов и т.д.).

Расчет тарифных ставок по рисковым видам страхования. Распоряжением от 8 июля 1993 г. № 02-03-36 Росстрахнадзор утвердил методики расчета тарифных ставок по рисковым видам страхования.

Первая методика применяется при следующих условиях:

существует статистика либо какая-то другая информация по рассматриваемому виду страхования;

предполагается отсутствие опустошительных событий, когда одно из них влечет за собой несколько страховых случаев;

расчет тарифов проводится при заранее известном количестве договоров п, которые предполагается заключить со страхователями.

Основные этапы методики:

1) расчет нетто-ставки.

Основой расчета основной части нетто-ставки служит убыточность страховой суммы, зависящая от частоты ущерба (вероятность наступления страхового случая)

Основная часть нетто-ставки определяется по формуле

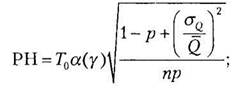

2) определение рисковой надбавки. Рисковая надбавка вводится для учета неблагоприятных колебаний показателя убыточности страховой суммы. Возможны варианты расчета:

при наличии статистики о страховых возмещениях и возможности вычисления среднеквадратического отклонения возмущений при наступлении страховых случаев рисковая надбавка рассчитывается для каждого риска:

при отсутствии данных о среднеквадратическом отклонении страхового возмещения рисковая надбавка определяется:

3) расчет брутто-ставки. Брутто-ставка рассчитывается:

Вторую методику рекомендуется использовать по отдельным видам рисков. Расчет тарифной ставки производится по данным страховой статистики за ряд лет и прогноза убыточности страховой суммы на следующий год.

Методика применима, если имеется информация о сумме страховых возмещений и совокупной страховой сумме по рискам, принятым в страховании за ряд лет, или если зависимость убыточности от времени близка к линейной.

Страхование редких событий и крупных рисков. Речь идет о рисках, характеризующихся, с одной стороны, низкой частотой наступления страховых событий, а с другой - большой возможной величиной ущерба. Число объектов, которые можно застраховать, ограниченно, а разброс страховых сумм составляет значительную величину.

Наиболее характерный вид страхования, который можно отнести к данной категории, - страхование промышленных предприятий (прежде всего на случай пожара). Особенности данного вида страхования достаточно ярко видны на примере Западной Европы. В пределах Европейского союза насчитывается около 100 тыс. крупных промышленных предприятий. Их совокупность неоднородна как по степени риска, так и по стоимости. Учитывая относительно большую численность страховщиков и возможность почти свободного предоставления страховых услуг в рамках Европейского союза, можно сказать, что па одного страховщика приходится не более 100 промышленных предприятий из разных стран и отраслей, часто несопоставимых по стоимости и уровню технологии. Использовать в такой ситуации средние показатели не представляется возможным. Кроме того, время от времени в различных отраслях происходят крупные страховые случаи, которые могут серьезно нарушить баланс премий и выплат.

К страхованию редких событий и крупных рисков относится авиационное и космическое (здесь - ограниченное число объектов и большой возможный ущерб по одному страховому случаю), а также страхование на случай природных катастроф. Частота наступления страхового случая в конкретном регионе очень невелика (не более одного раза в несколько лет), а возможный ущерб значителен. Такая величина ущерба получается вследствие кумуляции множества мелких ущербов, причиненных объектам, расположенным на территории, подвергшейся воздействию стихии.

Таким образом, для страхования редких событий и крупных рисков существуют некоторые особенности расчета нетто-ставок, обусловленные спецификой страхуемых рисков и объектов.

Во-первых, при расчете тарифов необходимо опираться на статистические данные за несколько лет (временные ряды): чем более длительным будет период наблюдения, тем точнее может быть рассчитана нетто-ставка. Определенная таким образом премия должна поддерживать финансовое равновесие страховщика в пределах не одного года, а достаточно продолжительного периода.

Во-вторых, для данной категории страхования необходимо использовать специальные методы расчета нетто-премий, которые учитывали бы правдоподобную, разумную (а не среднюю) стоимость риска. К числу таких методов относятся метод правдоподобия, анализ частот и сумм очень крупных ущербов, метод «усечения» и т.д.

В-третьих, параллельно с расчетом тарифов страховщики, как правило, вынуждены учитывать влияние перестрахования на величину ущерба по всему портфелю рисков данного типа.

В-четвертых, в рамках одной страховой организации и даже одного объединения страховщиков, как правило, недостаточно статистических данных для взвешенного расчета тарифных ставок по указанным видам страхования; необходима национальная и международная кооперация в области тарификации подобных видов страхования.

II. Практическая часть 1. Задача по обязательному страхованию гражданской ответственности владельцев транспортных средств

Условие:

В страховую компанию обратился житель г. Озерска с намерением застраховать свою автомашину марки TOYOTA RAV-4. В заявлении он указал, что автомашина 2008 года выпуска, мощность двигателя 152 лошад. силы. К управлению транспортным средством допущено 2 водителя:

1 водитель 1958 года рождения и имеет водительский стаж 20 лет.

2 водитель 1963 года рождения и имеет водительский стаж 1,5 года.

Рассчитать стоимость страхового полиса по ОСАГО.

Решение:

СС = 1980*0,8*1*1,15*1,7 =3096 руб.72 коп.

Где СС – страховая премия (стоимость страхового полиса);

1980 – базовый тариф на легковую машину для физических лиц;

0,8 – территориальный коэффициент г. Озерска (берется по приложению к Закону об ОСАГО);

1 –коэффициент учитывающий безаварийную езду. За 1-й год страхования=1.

Последующие года за без аварийную езду снимается 5% за каждый год: 2009-0,95, 2010-0,9 и т.д. до – 0,5;

1,15 – повышающий коэффициент за отсутствие водительского стажа, мене 2-х лет;

1,7 – повышающий коэффициент в зависимости от мощности машины: свыше 70 лошад. сил до 100=1 от 100 до 120 =1,3; от 120 до 150 = 1,5, свыше 150 лошад. сил = 1,7.

Ответ: Стоимость страхового полиса по ОСАГО равна 3096руб.72. коп.

ЗаключениеСтраховой рынок целесообразно рассматривать в широком и узком смысле данного понятия.

В узком смысле страховой рынок можно представить как экономическое пространство, или систему, управляемую соотношением спроса покупателей на страховые услуги и предложениям продавцов страховой защиты.

В широком смысле страховой рынок - это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок имеет свою инфраструктуру. Это участники и субъекты страховых отношений.

Участники отношений, регулируемых законами РФ: страхователи, застрахованные лица, выгодоприобретатели, страховые организации, общества взаимного страхования, страховые агенты, страховые брокеры, страховые актуарии, федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела), объединения субъектов страхового дела, в том числе саморегулируемые организации.

Субъекты страхового дела: страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии.

Практика страхования нуждается в качественном маркетинговом инструментарии для изучения рыночных реалий и потребностей страхователей. Необходимы новые страховые продукты, ориентированные на возрастающие потребности организаций и граждан в страховании. Страховые организации начинают более серьезно относиться к внедрению финансового менеджмента. Возрастает осознание страховщиками значимости современных информационных технологий и востребованность автоматизации различных сторон страхового бизнеса. Идет поиск новых, более эффективных форм взаимодействия страховых организаций с потребителями страховых услуг. Качественный страховой сервис становится серьезным конкурентным преимуществом.

Страховой рынок России стоит на пороге значительных структурных изменений. Некоторые страховые организации, особенно региональные, не смогли преодолеть даже первый этап увеличения минимального размера уставного капитала, а впереди еще два таких этапа - в 2007 и 2008 гг. Их прохождение страховым сообществом неизбежно будет сопровождаться переделом рыночных сегментов за счет перераспределения клиентской базы и страховых полей исчезающих организаций.

Тарифная политика представляет собой комплекс организационных и экономических мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих коэффициентов по видам страхования, обеспечивающих приемлемость тарифов для страхователей и прибыльность страховых операций для страховщиков.

Страховой тариф (тарифная ставка) - это ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Тарифная ставка имеет аналогичную брутто-премии структуру и состоит из нетто-ставки и нагрузки. Тарифные ставки выражаются в процентах либо в рублях со 100 руб. страховой суммы.

Методы определения нетто-ставок зависят от вида страхования. Все виды страхования с точки зрения особенностей расчета нетто-ставок можно разделить на страхование жизни и рисковые виды страхования. В свою очередь рисковые виды подразделяются на массовые рисковые виды и страхование редких событий и крупных рисков, и для каждого разработаны собственные методики расчета нетто-премий вида рисков.

Методические подходы к расчету страховых тарифов по рисковым и накопительно-сберегательным видам страхования существенно различаются. Общим служит только последовательность методических расчетов:

определяется нетто-ставка страхового тарифа;

устанавливается нагрузка в рублях или в процентах от страховой брутто-ставки;

определяется брутто-ставка страхового тарифа.

Основу для расчета нетто-ставки страхового тарифа по рисковым видам страхования составляет убыточность страховой тарифной ставки за тарифный период.

Базой для расчета нетто-ставки по видам страхования, относящимся к страхованию жизни, служат:

показатели таблиц смертности, разрабатываемые на основе данных демографической статистики;

норма доходности, принятая при расчете тарифа, от инвестирования временно свободных средств страховщика;

срок страхования и накопительного периода.

Список используемой литературы

1. Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон от 26 января 1996г. № 14 – ФЗ (ред. от 18 июля 2005г)

2. Гварлиани Т.Е., Балакирева В.Ю. Денежные потоки в страховании М.: Финансы и статистика, 2004.

3. Страхование: учебное пособие В.А. Щербаков, Е.В. Костяева. – М.: КНОРУС, 2007. – 312С.

4. Страхование в России 2003. Ежегодное издание Всероссийского союза Страховщиков. М.: ВСС, 2003.

5. Современный перестраховочный рынок. По материалам Reactions // Страховое дело. 2004. № 10.

6. Чернова Г.В. Основы экономики организации по рисковым видам страхования. СПб.: Питер, 2005.

7. Шахов В.В. Страхование: учебник для вузов. М.: Страховой полис, ЮНИТИ, 2002.

8. Яковлева Т.А., Шевченко О.Ю. Страхование: учебное пособие М.: Юристъ, 2003.

Похожие работы

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

0 комментариев