Навигация

2.2 Управление рисками

Цель управления рисками – это активный контроль предпринимателя за рисками, угрожающие его предприятию. Это помогает уменьшить потери от воздействия рисков, снизить вероятность наступления больших убытков и повысить выживаемость компании.

Процесс управления состоит из трех этапов [1,с.102]:

o идентификация риска:

o измерение риска;

o контроль риска.

Идентификация риска состоит в постоянном выявлении и изучении рисков, которые характерны для данного вида деятельности. Идентификация начинается с определения опасностей, то есть то, что может вызвать негативные последствия. Здесь риск – это подсчитанный потенциал ущерба, который опасен для данного лица.

Идентификация риска учитывает:

o опасности, приводящие к негативному результату;

o ресурсы предприятия, которые могут пострадать от рисков;

o факторы, повышающие или уменьшающие вероятность рисков;

o ущербы, в которых выражается воздействие риска на ресурсы.

Ресурсы предприятия – это имущество, кадры, денежный капитал, для которых характерны свои риски. Для имущества существует опасность огня, стихийных бедствий, краж. Также имеют место технологические и технические риски, связанные с отказами и сбоями техники. В материальном обеспечении производства может быть сбой поставок сырья. Риски по кадрам предприятия – это ответственность работодателя по вопросам охраны труда.

По отношению к ресурсам существуют риски ответственности и финансовые риски. Риски ответственности – это риски финансовых издержек, направленных на повышение качества продукции, экологическую безопасность используемых технологий. Финансовые риски связаны с непредвиденными убытками из-за простоев производства, неплатежеспособностью покупателя и из-за мошенничества и обмана среди предпринимателей.

Для идентификации рисков необходима информация, которую можно получать с помощью физических осмотров помещений, наблюдений за процессами производства. Наблюдение за схемами последовательности технологических и иных процессов позволяют выявить зависимость предприятия от внешней среды. Изучение документов предполагает ознакомление с балансами, ежегодными отчетами, контрактами, всевозможными договорами и соглашениями. Собеседование с ключевым персоналом позволяет в прямой беседе выявить риски, связанные с материально-техническим обеспечением производства, производственным процессом и сбытом продукции.

При идентификации рисков важно знать причины и факторы, влияющие на вероятность реализации риска. Существуют фактора двух порядков.

Факторы 1-го порядка означают первичные причины, вызывающие риск: стихийные бедствия, аварии и т.д.

Факторы 2-го порядка влияют на вероятность возникновения ущерба и бывают объективные и субъективные. Объективные – это строительные материалы здания, наличие охранной сигнализации, местонахождения объекта. Субъективные факторы связаны особенностями поведения и качествами человека и именно они больше всего воздействуют на рисковую ситуацию.

Измерение риска – это вторая ступень в процессе управления рисками, где определяется степень вероятности риска и размер потенциального ущерба. Самые простые методы оценки риска, доступные любому предприятию:

o вероятностная оценка риска;

o ранжирование рисков.

Вероятностная оценка риска строится на определении главных опасностей для данной фирмы и оценке вероятности их реализации. При этом проводится оценка возможных убытков: имущественных и финансовых. При этом существуют помимо прямого ущерба косвенный, который обычно не покрывается страхованием.

Ранжирование рисков – это простой анализ рисков. Он заключается в изучении рисков с точки зрения количественных характеристик для определения размеров возможного ущерба.

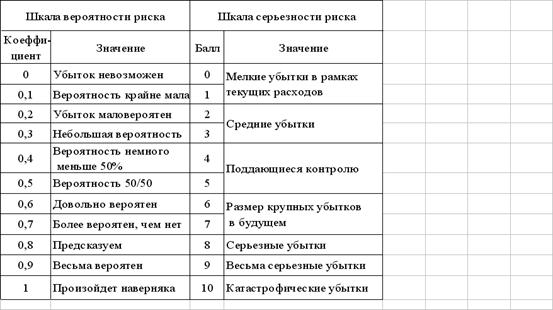

Вероятность и серьезность ущербов оценивается по шкале коэффициентов, которые могут определяться экспертами на базе прошлого опыта (табл.1).

Таблица 1

Шкала оценки рисков

Согласно таблицы 1, в пределах 0,1 - 0,3 оценивается вероятность пожара или взрыва, 0,9 - вероятность мелких краж на предприятии. Необходимо также учитывать годовую частотность рисков для определения финансовых источников возмещения ущербов.

Ущерб оценивается баллами от 0 до 10. Середина шкалы – 5 баллов – показывает уровень убытков, размеры меньше которых существенно не влияют на годовые итоги деятельности предприятия.

Рисковый контроль – заключительный этап управления рисками. Он включает четыре основных стратегии: избежание, сокращение, сдерживание и передача риска.

Контроль риска бывает в двух формах: физический и финансовый. Физический контроль означает использование различных способов, которые снижают вероятность наступления ущерба.

Система мер физического контроля над рисками

Направление контроля

1.Поддержание порядка

1.1 Очистка помещений и территорий от мусора.

1.2 Соблюдение правил курения.

1.3 Свободное пространство вокруг электрооборудования и систем отопления.

Безопасность хранения горючих жидкостей и газов.

2. Противопожарные меры

2.1 Укомплектованность пожарных постов и полный доступ к ним.

2.2 Правила пожарной безопасности доведены до сведения сотрудников.

2.3 Контроль за соблюдением правил пожарной безопасности.

2.4 Пожарные выходы снабжены указателями и обеспечивается свободный доступ к ним.

3. Электрооборудование

3.1 Удовлетворительное состояние.

3.2 Отсутствие несанкционированного электрооборудования.

3.3 Отключение освещения и обесточивание оборудования в нерабочее время.

4. Коммунальные услуги.

4.1 Состояние оборудования.

4.2 Подготовленность аварийных устройств.

4.3 Безопасность любых отопительных систем.

5. Охрана

5.1 Исправность охранной сигнализации.

5.2 Должная защищенность окон и дверей.

5.3 Исправность ограды по периметру.

6. Гидранты и системы разбрызгивателей

6.1 Местонахождение четко обозначено.

6.2 Надлежащая исправность пожарных рукавов, разбрызгивателей и труб.

7. Техника безопасности

7.1 Безопасность рабочего места.

7.2 Защита машинного оборудования.

7.3 Наличие средств первой помощи и индивидуальной защиты.

8. Аварийное оснащение

8.1 Доступность.

8.2 Удовлетворительное состояние.

Избежать риска можно, отказавшись от той или иной операции, заменив пожароопасное оборудование и т.д. Вероятность убытков может быть снижена путем установки определенных видов оборудования, назначения лиц, ответственных за соблюдением мер предосторожности.

Сдерживание риска может быть достигнуто путем планирования мер, направленных на организованное спасение имущества и ограничение размеров ущерба в случае аварии.

Риск может быть передан другому лицу путем передачи опасной операции и возложение на нее по условиям договора определенной доли ответственности.

Все эти меры физического контроля над рисками требуют определенных затрат. И здесь важно, чтобы эти затраты по предотвращению риска и сокращению потерь не должны превышать возможных размеров ущерба. Эти затраты могут быть прямые и косвенные. Прямые затраты – это расходы по приобретению и эксплуатации необходимого оборудования и материалов, оплата труда инженера по технике безопасности. Косвенные затраты могут выражаться в снижении производительности труда, сокращении объемов производства на отдельных участках для обеспечения должной безопасности.

Финансовый контроль рисков заключается в поиске источников компенсации возможных ущербов в денежной форме. Компенсация осуществляется через самострахование и страхование, т.е. передачу риска страховой компании.

Самострахование является альтернативой заключения договора страхования или дополнение к нему. Договор страхования не заключается или заключается, но на меньшую сумму, т.е. предприниматель берет часть риска на себя. Ущерб на предприятии компенсируется за счет включения мелких ущербов в стоимость продукции и услуг, продажи части активов, создания резервных фондов и получением ссуды на покрытие ущерба.

Но самострахование имеет и ряд недостатков: в случае крупных ущербов собственных средств не хватит для их покрытия и предприятие придется ликвидировать. Суммарный эффект нескольких ущербов в течении одного года может иметь такой же результат. Кроме того, самострахование требует квалифицированного рискового менеджмента и профессионального управления резервными фондами предприятия.

Крупными производителями в качестве самострахования используется учреждение ими собственных страховых компаний (кэптивных) для страхования своих рисков. Преимущества кэптивных компаний:

o льготные условия страхования для материнской фирмы;

o сглаживание колебаний в уровне убытков в течение длительной временной перспективы;

o прямой доступ к рынку перестрахования.

В России, несмотря на жесткие условия хозяйственной деятельности, существует немало кэптивных страховых компаний, учрежденных крупными промышленными предприятиями.

Решение вопроса о полной или частичной передаче риска на страхование производится на основе сопоставления вероятной величины ущерба и издержек по предотвращению ущерба. Когда сумма годовых издержек по предотвращению риска становится равной предполагаемой сумме годового ущерба при реализации риска, предприятие достигает точки экономического оптимума в самостоятельном противостоянии возможным ущербам. Когда возможный ущерб выше возможностей предприятия по противостоянию рискам, целесообразно заключить договор страхования.

Режим страхования рисков в страховой компании устанавливается с учетом страховой премии, дополнительных услуг, предоставляемых страховой компанией, и финансового положения страхователя. Для предпринимателя выгодно собственное участие в ущербе, позволяющее использовать льготы по страховой премии и страхование действительно крупных ущербов.

Похожие работы

... и успех человека напрямую зависит от состояния его здоровья. К сожалению, большинство людей не уделяют должного внимания своему здоровью из-за нехватки времени и средств. Полис добровольного медицинского страхования от страховой компании «Артэкс» позволит Вам не только оценить качество и разнообразие медицинских услуг, реально ощутить улучшение своего состояния и жизненного тонуса, но и осознать ...

... . Классическим комплексным u1088 рейтингом выступает рейтинг кредитоспособности. По методике рейтингового агентства «Эксперт РА» он включает четыре основных направления анализа: операционные, рыночные, финансовые риски и риски корпоративного управления. Структура критериев оценки кредитного рейтинга «Эксперт РА» Однако подобная комплексная оценка, включающая в себя как анализ финансовых, ...

... работодателей. На региональном уровне: 1) соглашение между профессиональными союзами, объединениями работодателей, органом исполнительной власти субъекта РФ об общих принципах регулирования социально-трудовых отношений на уровне субъекта РФ; 2) отраслевое (межотраслевое) тарифное и профессиональное соглашение между профессиональными союзами, объединениями работодателей, органом по труду ...

... и к специальному, когда речь идет о социальной роли женщины-матери по воспитанию детей[54]. Нами предлагается такое основание дифференциации норм трудового права, как социальные (семейные) обязанности граждан безотносительно к полу работника. Эти социальные семейные обязанности (функции) несколько шире социальной функции по воспитанию детей и включают в себя также уход за другими родственниками, ...

0 комментариев