Навигация

Для того, чтобы построить гистограмму распределения и кумуляту создадим вспомогательную таблицу

26691

знак

14

таблиц

5

изображений

3. Для того, чтобы построить гистограмму распределения и кумуляту создадим вспомогательную таблицу.

Таблица 2.4. Вспомогательная таблица для построения графических характеристик

| Группы предприятий по объёму производства, тонн | f, ед | s, ед. |

| А | 1 | 2 |

| 280,6 – 433,2 | 2 | 2 |

| 433,2 – 585,8 | 2 | 4 |

| 585,8 – 738,4 | 2 | 6 |

| 738,4 – 891 | 4 | 10 |

| 891 – 1043,6 | 6 | 16 |

| Итого: | 16 |

В таблице 4 в графе 2, представлена накопленная частота [s], которая показывает, сколько единиц совокупности имеют значения признака не больше, чем данное значение. Данный показатель вычисляется путём последовательного прибавления к частоте первого интервала частот последующих интервалов.

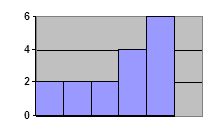

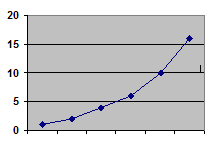

На рисунках 1 и 2 представлены соответственно гистограмма распределения и кумулята

Рис. 2.1. Гистограмма распределения

Рис. 2.2. Кумулята

При построении гистограммы (рис.1) на оси абсцисс (х) откладываются величины интервалов, а частоты изображаются прямоугольниками, построенными на соответствующих интервалах. Высота столбцов должна быть пропорциональна частотам.

При построении кумуляты (рис.2) интервального вариационного ряда по оси абсцисс (х) откладываются варианты ряда, а по оси ординат (s) накопленные частоты, которые наносят на поле графика в виде перпендикуляров к оси абсцисс в верхних границах интервалов. Затем эти перпендикуляры соединяют и получают ломаную линию, то есть кумуляту.

4. Факторный признак – объём производства. Среднее значение для данного признака можно определить двумя способами:

1 способ – для несгруппированных данных, с помощью простой средней:

, (4)

, (4)

где n – количество значений ряда наблюдения.

![]() тонн

тонн

2 способ – для вариационного ряда (таблица 3) с помощью формулы взвешенной средней:

, (5)

, (5)

где ![]() – среднее значение i-ой группы, m – число групп.

– среднее значение i-ой группы, m – число групп.

![]() тонн

тонн

Размах вариации [R] зависит от величины только двух крайних вариант и не учитывает степени колеблемости основной массы членной ряда:

![]() , (6)

, (6)

где ![]() ,

, ![]() – соответственно максимальное и минимальное значение признака.

– соответственно максимальное и минимальное значение признака.

Размах вариации составляет:

R=1043,6 – 280,6 = 763

Среднее линейное отклонение, дисперсия и среднее квадратическое отклонение можно определить двумя способами.

Среднее линейное отклонение:

· для первичного ряда:

(7)

(7)

· для вариационного ряда:

(8)

(8)

Дисперсия:

· для первичного ряда:

(9)

(9)

· для вариационного ряда:

(10)

(10)

Среднее квадратическое отклонение:

· для первичного ряда:

(11)

(11)

· для вариационного ряда:

(12)

(12)

Используем способ вариационного ряда. Для расчёта по формулам (8), (10), (12) целесообразно построить вспомогательную таблицу расчёта.

Таблица 2.5. Вспомогательная таблица для расчёта показателей вариации

| Группы предприятий по объёму производства, тонн |

тонн |

ед. |

тонн |

тонн |

тонн |

тонн |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 280,6 – 433,2 | 351,2 | 2 | 417,7 | 835,48 | 174504,6 | 349009,2 |

| 433,2 – 585,8 | 514,7 | 2 | 254,2 | 508,48 | 64636,7 | 129273,4 |

| 585,8 – 738,4 | 628,9 | 2 | 140,03 | 280,08 | 19610,5 | 39221 |

| 738,4 – 891 | 856,05 | 4 | 87,11 | 348,45 | 7588,6 | 30354,4 |

| 891 – 1043,6 | 981,533 | 6 | 212,6 | 1275,58 | 45196,97 | 271181,8 |

| Итого: |

| 16 |

| 3248,05 |

| 819039,8 |

На основании таблицы 5, получаем:

Зная среднее квадратическое отклонение и среднее значение признака, определяется коэффициент вариации:

![]() , (13)

, (13)

Получаем,

![]() %

%

Так как коэффициент вариации превышает 25%, то вариация объёма производства сильная. Так как коэффициент вариации не превышает 33%, то это говорит об однородности информации.

5. В основе дисперсионного анализа лежит разделение дисперсии на части или компоненты. Данный анализ сводится к расчёту и анализу трёх видов дисперсий: общей, внутригрупповой и межгрупповой. Общая дисперсия ![]() измеряет вариацию результативного признака по всей совокупности под влиянием всех факторов, обусловивших эту вариацию. Данный вид дисперсии рассчитывается на основании исходных несгруппированных данных по формуле:

измеряет вариацию результативного признака по всей совокупности под влиянием всех факторов, обусловивших эту вариацию. Данный вид дисперсии рассчитывается на основании исходных несгруппированных данных по формуле:

, (14)

, (14)

Для расчёта по формуле (14) построим вспомогательную таблицу расчёта.

Таблица 2.6 Вспомогательная таблица для расчёта общей дисперсии

| № п/п |

тонн |

млн. руб. |

|

(млн. руб) |

| А | 1 | 2 | 3 | 4 |

| 1 | 978 | 3,52 | 0,9 | 0,81 |

| 2 | 1043,6 | 3,71 | 1,09 | 1,19 |

| 3 | 620,6 | 2,13 | -0,49 | 0,24 |

| 4 | 485,1 | 1,05 | -1,57 | 2,46 |

| 5 | 884,5 | 2,82 | 0,2 | 0,04 |

| 6 | 1020,4 | 4,1 | 1,48 | 2,19 |

| 7 | 872,3 | 2,73 | 0,11 | 0,01 |

| 8 | 421,8 | 1,5 | -1,12 | 1,25 |

| 9 | 280,6 | 0,89 | -1,73 | 2,99 |

| 10 | 851,8 | 3,04 | 0,42 | 0,18 |

| 11 | 637,2 | 2,37 | -0,25 | 0,06 |

| 12 | 815,6 | 2,56 | -0,06 | 0,004 |

| 13 | 921,7 | 3,2 | 0,58 | 0,34 |

| 14 | 544,3 | 1,64 | -0,98 | 0,96 |

| 15 | 915,1 | 3 | 0,38 | 0,14 |

| 16 | 1010,4 | 3,61 | 0,99 | 0,98 |

| Итого | 12303 | 41,87 |

| 13,86 |

| Среднее | 768,94 | 2,62 |

| 0,866 |

На основании таблицы 6 определяем:

![]() (млн. руб)

(млн. руб)![]()

Межгрупповая дисперсия ![]() характеризует систематическую вариацию под воздействие признака – фактора, положенного в основание группировки. Она является мерой вариации частных средних по группам

характеризует систематическую вариацию под воздействие признака – фактора, положенного в основание группировки. Она является мерой вариации частных средних по группам ![]() вокруг общей средней

вокруг общей средней ![]() и определяется по формуле:

и определяется по формуле:

(15)

(15)

Для расчёта по формуле (12) построим вспомогательную таблицу расчёта.

Таблица 2.7 Вспомогательная таблица для расчёта межгрупповой дисперсии

| Группы предприятий по объёму производства, тонн |

ед. |

млн. руб. |

|

(млн. руб) |

(млн. руб) |

| А | 1 | 2 | 3 | 4 | 5 |

| 280,6 – 433,2 | 2 | 1,195 | -1,425 | 2,03 | 4,06 |

| 433,2 – 585,8 | 2 | 1,345 | -1,275 | 1,63 | 3,25 |

| 585,8 – 738,4 | 2 | 2,25 | -0,37 | 0,14 | 0,27 |

| 738,4 – 891 | 4 | 2,788 | 0,168 | 0,03 | 0,11 |

| 891 – 1043,6 | 6 | 3,523 | 0,903 | 0,82 | 4,89 |

| Итого: |

|

|

|

| 12,59 |

| В среднем: |

|

|

|

| 0,787 |

На основании таблицы 7 определяем:

![]()

Вариацию, обусловленную влиянием прочих факторов, характеризует в каждой группе внутригрупповая дисперсия ![]() :

:

, (16)

, (16)

Соответственно внутригрупповая дисперсия ![]() определяется путём суммирования отдельных внутригрупповых дисперсий, взвешенных по частоте.

определяется путём суммирования отдельных внутригрупповых дисперсий, взвешенных по частоте.

, (17)

, (17)

Для расчёта общей внутригрупповой дисперсии построим вспомогательную таблицу расчёта:

Таблица 2.8 Вспомогательная таблица для расчёта внутригрупповой дисперсии

| Группы предприятий по объёму производства, тонн | № предприятий, входящих в группу |

ед. |

|

млн. руб. |

(млн. руб.) |

(млн. руб.) |

(млн. руб.) |

| 280,6 – 433,2 | 8 | 2 | 1,5 | 1,195 | 0,0930 | 0,093 | 0,186 |

| 9 | 0,89 | 0,0930 | |||||

| 433,2 – 585,8 | 4 | 2 | 1,05 | 1,345 | 0,087 | 0,087 | 0,174 |

| 14 | 1,64 | 0,087 | |||||

| 585,8 – 738,4 | 3 | 2 | 2,13 | 2,25 | 0,014 | 0,014 | 0,029 |

| 11 | 2,37 | 0,014 | |||||

| 738,4 – 891 | 5 | 4 | 2,82 | 2,788 | 0,001 | 0,0299 | 0,1199 |

| 7 | 2,73 | 0,003 | |||||

| 10 | 3,04 | 0,064 | |||||

| 12 | 2,56 | 0,052 | |||||

| 891 – 1043,6 | 1 | 6 | 3,52 | 3,523 | 0 | 0,126 | 0,753 |

| 2 | 3,71 | 0,035 | |||||

| 6 | 4,1 | 0,339 | |||||

| 13 | 3,2 | 0,104 | |||||

| 15 | 3 | 0,274 | |||||

| 16 | 3,61 | 0,008 | |||||

| Итого: |

| 16 | 41,87 |

|

|

| 1,26 |

| В среднем: |

|

|

|

|

|

| 0,079 |

На основании таблицы 8 определяем:

![]() (млн. руб.)

(млн. руб.)![]()

Для проверки правильности найденных дисперсий воспользуемся правилом сложения дисперсий, согласно которому:

![]() (18)

(18)

Подставим найденные значения в формулу (18):

0,866=0,787+0,079 (млн. руб.)![]()

0,866=0,866 (млн. руб.)![]()

Так как правило сложения дисперсий выполняется, то рассчитанные значения дисперсий определены верно.

Определим силу влияния группировочного признака на образование общей вариации, рассчитав эмпирический коэффициент детерминации ![]() :

:

, (19)

, (19)

Получаем:

![]()

Так как полученный эмпирический коэффициент детерминации близок к единице, то это говорит о том, что связь между рассматриваемыми признаками достаточно сильная.

Эмпирическое корреляционное отношение определяется по формуле:

![]() (20)

(20)

Получаем:

![]()

Так как ![]() >0,7, связь между признаками объём реализации и среднегодовая стоимость основных производственных фондов – сильная.

>0,7, связь между признаками объём реализации и среднегодовая стоимость основных производственных фондов – сильная.

6. В рамках корреляционного анализа решается задача обнаружения линейной связи и оценки её уровня. Самый простой способ оценки связи – это графический способ. В этом случае строится поле корреляции, которое образует множество точек с координатами (![]() ), i=1, ... N.

), i=1, ... N.

По виду корреляционного поля можно оценить связь. Достаточно построить на корреляционном поле вертикальную прямую х = ![]() и горизонтальную прямую у =

и горизонтальную прямую у = ![]() . Корреляционное поле будет таким образом разделено на 4 зоны:

. Корреляционное поле будет таким образом разделено на 4 зоны:

· х меньше ![]() , у меньше

, у меньше ![]() - зона (– , –)

- зона (– , –)

· х меньше ![]() , у больше

, у больше ![]() - зона (– , +)

- зона (– , +)

· х больше ![]() , у меньше

, у меньше ![]() - зона (+ , –)

- зона (+ , –)

· х больше ![]() , у больше

, у больше ![]() - зона (+ , +).

- зона (+ , +).

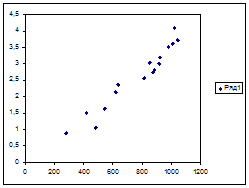

Корреляционный анализ можно проводить как для несгруппированных данных, так и для сгруппированных. Проведем корреляционный анализ для исходных несгруппированных данных (таблица 1).

Рис 3. Корреляционное поле для исходных данных

Поскольку 15 из 16 точек лежит в зонах (– , –) и (+, +), то линейная связь между рассматриваемыми признаками х и у положительная.

Парный линейный коэффициент корреляции r![]() характеризует направление взаимосвязи и оценивает её степень тесноты.

характеризует направление взаимосвязи и оценивает её степень тесноты.

(21)

(21)

Значения всех необходимых показателей найдём с помощью вспомогательной таблицы.

Таблица 2.9 Вспомогательная таблица для расчёта коэффициента корреляции (несгруппированные данные)

| № п/п |

|

|

|

|

|

| А | 1 | 2 | 3 | 4 | 5 |

| 1 | 978 | 3,52 | 3442,56 | 43722,8 | 0,81 |

| 2 | 1043,6 | 3,71 | 3871,76 | 75460,1 | 1,19 |

| 3 | 620,6 | 2,13 | 1321,88 | 21992,9 | 0,24 |

| 4 | 485,1 | 1,05 | 509,36 | 80542,4 | 2,46 |

| 5 | 884,5 | 2,82 | 2494,29 | 13363,4 | 0,04 |

| 6 | 1020,4 | 4,1 | 4183,64 | 63252,3 | 2,19 |

| А | 1 | 2 | 3 | 4 | 5 |

| 7 | 872,3 | 2,73 | 2381,38 | 10691,6 | 0,01 |

| 8 | 421,8 | 1,5 | 632,7 | 120478 | 1,25 |

| 9 | 280,6 | 0,89 | 249,73 | 238437 | 2,99 |

| 10 | 851,8 | 3,04 | 2589,47 | 6872,41 | 0,18 |

| 11 | 637,2 | 2,37 | 1510,16 | 17344,9 | 0,06 |

| 12 | 815,6 | 2,56 | 2087,94 | 2180,89 | 0,004 |

| 13 | 921,7 | 3,2 | 2949,44 | 23347,8 | 0,34 |

| 14 | 544,3 | 1,64 | 892,65 | 50445,2 | 0,96 |

| 15 | 915,1 | 3 | 2745,3 | 21374,4 | 0,14 |

| 16 | 1010,4 | 3,61 | 3647,54 | 58322,3 | 0,98 |

| Итого: | 12303 | 41,87 | 35509,8 | 847829 | 13,86 |

| Среднее: | 768,94 | 2,62 | 2219,36 | 52989,3 | 0,87 |

Среднее квадратическое отклонение определяем на основании формулы:

![]() (22)

(22)

Подставив данные из таблицы 9, получаем:

![]() (млн. руб.)

(млн. руб.)

![]() (млн. руб.)

(млн. руб.)

Таким образом, парный линейный коэффициент корреляции:

![]() =0,97

=0,97

Поскольку полученный коэффициент корреляции больше 0, связь положительная. Так как ![]() >0,7 и практически равен 1, то взаимосвязь между признаками очень высокая.

>0,7 и практически равен 1, то взаимосвязь между признаками очень высокая.

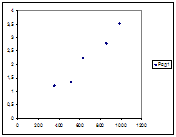

Проведем корреляционный анализ для сгруппированных данных (табл. 3).

Рис 4. Корреляционное поле для вариационного ряда

Поскольку 5 точек из 5 лежит в зонах (– , –) и (+, +), то линейная связь между рассматриваемыми признаками х и у положительная.

Составим вспомогательную таблицу для расчёта всех необходимых показателей необходимых для определения парного линейного коэффициента корреляции по формуле (21).

Таблица 2.10 Вспомогательная таблица для расчёта коэффициента корреляции (несгруппированные данные)

|

|

|

|

|

|

|

|

| |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 351,2 | 1,195 | 2 | 702,4 | 2,39 | 839,37 | 349009 | 4,06 |

| 2 | 514,7 | 1,345 | 2 | 1029,4 | 2,69 | 1384,54 | 129273 | 3,25 |

| 3 | 628,9 | 2,25 | 2 | 1257,8 | 4,5 | 2830,05 | 39221 | 0,27 |

| 4 | 856,1 | 2,788 | 4 | 3424,2 | 11,15 | 9546,67 | 30354,4 | 0,11 |

| 5 | 981,5 | 3,523 | 6 | 5889,2 | 21,14 | 20747,64 | 271182 | 4,89 |

| Итого: | 3332,4 | 11,101 |

| 12303 | 41,87 | 35348,28 | 819040 | 12,59 |

| Среднее: |

|

|

| 768,94 | 2,62 | 2209,27 | 51189,99 | 0,787 |

Определим среднее квадратическое отклонение по формуле (22):

![]() (млн. руб.)

(млн. руб.)

![]() (млн. руб.)

(млн. руб.)

Таким образом, парный линейный коэффициент корреляции:

![]() =0,98

=0,98

![]() =0,97

=0,97

Поскольку полученный коэффициент корреляции больше 0, связь положительная. Так как ![]() >0,7 и практически равен 1, то взаимосвязь между признаками очень высокая.

>0,7 и практически равен 1, то взаимосвязь между признаками очень высокая.

Значение коэффициента корреляции для несгруппированных данных является приближённым, так как происходит усреднение значений признака для каждой выделенной группы. Коэффициент корреляции для несгруппированных данных является точным, но связан с большими вычислительными затратами, поэтому на практике лучше проводить корреляционный анализ для несгруппированных данных, при условии что полученная группировка является однородной.

ВЫВОДЫ

Статистика страхования – систематизированное изучение и обобщение наиболее массовых и типичных страховых операций на основе выработанных статистической наукой методов обработки обобщенных итоговых натуральных и стоимостных показателей, характеризующих страховое дело. Все показатели, подлежащие статистическому изучению, делятся на две группы. Первая отражает процесс формирования страхового фонда, вторая - его использование.

Статистика страховая построена на сборе необходимой информации с помощью статистического и бухгалтерского учета, которые предусматривают регистрацию соответствующих первичных документов в журналах и других учетных формах. Обобщенные в текущей и годовой статистической отчетности итоговые показатели учета анализируются и обрабатываются с помощью статистических методов.

Для этого строятся динамические ряды сравнимых показателей, оценивается влияние важнейших факторов на рост страховых платежей, договоров и застрахованных объектов, выплату страхового возмещения, страховых сумм и финансовые результаты страхования. Существенную роль в этом деле выполняет анализ средних и относительных показателей, средний страховой платеж, средняя страховая сумма, охват страхового поля, средняя нагрузка одного работника, средняя выплата, убыточность страховой суммы.

Страховая статистика помогает выявлять неиспользованные резервы и имеющиеся недостатки в страховой работе, обеспечивать правильное планирование и контроль за ходом выполнения плана, определять важнейшие закономерности, тенденции и перспективы развития страхового дела.

Расчётная часть выполнена в следующей последовательности:

1) Группировка данных;

2) дисперсионный анализ;

3) корреляционный анализ.

Аналитическая группировка была проведена с равными интервалами i=152,6; оптимальное число гр m=5 расчитали по формуле Стержесса.

Из аналитической группировки предприятий по объёму производства выявила положительную связь между показателями: объём производства и среднегодовой стоимостью основных производственных фондов. По данным ряда распределения построена гистограмма распределения и кумулята.

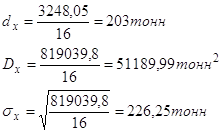

По факторному признаку вычислено:

а) среднее значение ![]() =768,9 тонн;

=768,9 тонн;

б) размах вариации R=763 тонны;

в) Среднее линейное отклонение d=203 тонн

г) Дисперсия ![]() =51189,99 тонн

=51189,99 тонн![]()

д) Среднее квадратическое отклонение ![]() =226,25 тонн

=226,25 тонн

е) коэффициент вариации ![]() =29,46%. Так как коэффициент вариации превышает 25%, то вариация объёма производства сильная. Так как коэффициент вариации не превышает 33%, то это говорит об однородности информации.

=29,46%. Так как коэффициент вариации превышает 25%, то вариация объёма производства сильная. Так как коэффициент вариации не превышает 33%, то это говорит об однородности информации.

Проведён дисперсионный анализ, для которого произведены следующие вычисления:

а) общая дисперсия ![]() (млн. руб)

(млн. руб)![]() ;

;

б) межгрупповая диспесия ![]() (млн. руб.)

(млн. руб.)![]() ;

;

в) внутригрупповая дисперсия ![]() (млн. руб.)

(млн. руб.)![]()

Так как полученный эмпирический коэффициент детерминации.![]() =0,909 близок к единице, то это говорит о том, что связь между рассматриваемыми признаками достаточно сильная. Так как эмпирическое корреляционное отношение

=0,909 близок к единице, то это говорит о том, что связь между рассматриваемыми признаками достаточно сильная. Так как эмпирическое корреляционное отношение![]() >0,7, связь между признаками объём реализации и среднегодовая стоимость основных производственных фондов – сильная.

>0,7, связь между признаками объём реализации и среднегодовая стоимость основных производственных фондов – сильная.

Проведён корреляционный анализ для этого:

а) построено поле корреляции;

б) вычислен парный линейный коэффициент ![]() =0,97.

=0,97.

Поскольку полученный коэффициент корреляции больше 0, связь положительная. Так как ![]() >0,7 и практически равен 1, то взаимосвязь между признаками очень высокая.

>0,7 и практически равен 1, то взаимосвязь между признаками очень высокая.

СПИСОК ЛИТЕРАТУРЫ

1. Бурцева С.А. Статистика финансов: Учебник. – М.: Финансы и статистика, 2004

2. Ефимов М.Р., Петров Е.В., Румянцев В.Н. Общая теория статистики: Учебник для вузов. – М.: Инфра-М, 1996.

3. Гусаров В. М. Статистика: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2002

4. Кедрин В.С. Основы статистического анализа: Методические указания по выполнению контрольной работы по дисциплине «Статистика»/ В.С. Кедрин. – Братск: ГОУ ВПО «ИГУ» филиал в г. Братске, 2009.

5. Теслюк И.Е. Статистика финансов: Учеб. пособие. Минск: Высш. шк., 1994

Похожие работы

... статистическую отчетность; в) бухгалтерскую отчетность и статистические формуляры. 2. Финансовый сектор экономики включает в себя: а) 3 подсектора; б) 4 подсектора; в) нет правильного ответа. 3. Статистика финансов выполняет такие функции: а) оперативная, управленческая, контрольная; б) оперативная, фиксирующая, аналитическая; в) оперативная, контрольная, аналитическая. 4. Статистика ...

... (застрахованного) в результате страхового случая, т. е. фактически происшедшего страхового события [11, с. 49]. В зарубежной страховой практике широко применяется страхование экономических рисков: коммерческих, технических, правовых, политических и рисков в финансово-кредитной сфере. Риск является объективной предпосылкой возникновения страховых событий; если нет риска — нет и потребности в ...

... собственных средств и страховых резервов к общей сумме поступивших страховых взносов. 2) Коэффициент рентабельности, который определяется путем деления прибыли в результате страховой деятельности на общую сумму поступивших страховых взносов. 2. Статистика ценных бумаг Ценные бумаги это товар особого рода, который выступает как титул собственности или долговое обязательство, дающий право ...

... доходов( налоговые/неналоговые), расходов (текущие, капитальные вложения, кредиты) источники внутреннего и внешнего финансирования бюджета, классификация видов внутреннего и внешнего долга РФ 3. Статистика налогов и налогообложения. ) Налоги различают в зависимости от объекта налогообложения: Персональные (в зависимости от плательщика), Реальные- возникают в момент продажи имущества, ...

0 комментариев