Нормативные акты, регламентирующие деятельность банковского менеджмента

Обзор литературы по теме

Понятие и классификация банковского менеджмента

Выбор рациональной организационной структуры

Качество банковского менеджмента как важнейший фактор эффективности

Анализ показателей управления финансовой деятельностью BC «Moldova Agroindbank» S.A

Формирование современной системы стимулирования банковского персонала

Основные направления повышения эффективности управления банковскими услугами

Расширение услуг клиентам банка

Навигация

Анализ показателей управления финансовой деятельностью BC «Moldova Agroindbank» S.A

Современные подходы к банковскому менеджменту в Республике Молдова

185728

знаков

9

таблиц

5

изображений

3.1 Анализ показателей управления финансовой деятельностью BC «Moldova Agroindbank» S.A.

Анализ деятельности банка BC «Moldova Agroindbank» S.A. является одним из самых важных направлений экономической работы. В этом аспекте большое значение имеет правильная организация работы, с помощью которой можно будет определить:

■ основные направления деятельности банка:

■ прогнозируемость ситуаций;

■ заключение о надежности банка:

■ выполнение экономических нормативов.

Динамика основных показателей финансовой деятельности отделения банка представлена в таблице 5.

Таблица 5 Отчет о финансовых результатах BC «Moldova Agroindbank» S.A.

| Наименование показателей | 2009 | 2008 |

| Процентные доходы по средствам, причитающимся с Банков | 2605821 | 16198664 |

| Процентные доходы по средствам, размещенным овернайт | 213177 | 773540 |

| Проценты и Дивиденты по Ценным Бумагам, купленные для продажи | 0 | 1309973 |

| Проценты и Дивиденты по Инвестиционным Ценным Бумагам | 7617716 | 44402272 |

| Процентные доходы и вознаграждения по Кредитам | 1977000040 | 818948177 |

| Прочие процентные доходы | 0 | 0 |

| Всего Процентные доходы | 208136754 | 881632626 |

| Процентные расходы | Х | Х |

| Процентные расходы по средствам, причитающимся с Банков | 180649 | 6089419 |

| Процентные расходы по депозитам физических лиц | 126572868 | 433161207 |

| Процентные расходы по депозитам юридических лиц | 11273115 | 64446979 |

| Итого процентные расходы по Депозитам | 138026632 | 503697505 |

| Процентные расходы по займам овернайт | 448722 | 15094 |

| Процентные расходы по прочим займам | 12968747 | 44243561 |

| Итого процентные расходы по займам | 13417469 | 44258655 |

| Всего процентные расходы | 151444101 | 547956160 |

Источник: Составлено автором на основе отчетности BC «Moldova Agroindbank» S.A.

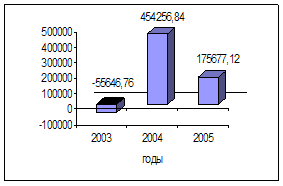

Анализируя общие показатели финансовой деятельности банка BC «Moldova Agroindbank» S.A. представленные в таблице 5 можно сделать следующие выводы банк не получило прибыли, убытки составили – 55646,76, в 2009 году чистая прибыль возросла в основном за счет увеличения чистого комиссионного дохода, увеличения процентного дохода на 430916,89.

Динамику прибыли банка за анализируемый период наглядно отражает диаграмма 1. В условиях рыночных отношений целью деятельности BC «Moldova Agroindbank» S.A. является получение доходов от предоставляемых услуг.

Доходы банка – это увеличение экономической выгоды в сумме хозяйственных операций, кроме операций по реализации дополнительного количества акций банка, которые приводят к увеличению суммы активов банковского учреждения без соответственного увеличения суммы его обязательств и уменьшению суммы обязательств банковского учреждения без соответствующего уменьшения суммы его активов.

Диаграмма 1 Динамика прибыли BC «Moldova Agroindbank» S.A. за период 2003 – 2005 г.

Источник: Составлено автором на основе отчетности BC «Moldova Agroindbank» S.A.

Из приведенных данных видно, что доходы BC «Moldova Agroindbank» S.A. от основных операций в 2004 г. возросли на 43091,89 тыс. лей. или 11,81%, а в 2005 году возросли на 210156,05 тыс.лей или на 21,66%.

Основная часть доходов банком получена от процентных операций 75,45% в 2005 году, 53,79% в 2004 году и 41,98% в 2003 году.

Наблюдается снижение доходов от непроцентных операций на 21,73% в 2004 году и на 2,08% в 2005 году

Общая сумма процентных доходов возросла. На величину процентных доходов банка влияют два фактора: изменение суммы предоставленных кредитов и уровня процентной ставки по ним. Количественное влияние этих факторов на изменение величины дохода определяют, используя прием абсолютных разниц.

Таблица 6 Анализ структуры процентных доходов BC «Moldova Agroindbank» S.A. 2009 г.

| Наименование показателей | 2009 г. | 2008 г. |

| Процентные доходы , нетто | 56692652 | 333676466 |

| Минус: отчисления на скидки на потери по активам относящихся к процентным | 22376630 | 60916389 |

| Процентый доход, нетто, после отчисления на скидки на потери по активам | 34316023 | 272760077 |

| Доходы, не относящиеся к процентным | Х | Х |

| Доходы (Убытки) по Ценным Бумагам, купленные для продажи | 1521771 | 18523389 |

| Доходы (Убытки) по Инвестиционным Ценным Бумагам | 0 | 0 |

| Прочие процентные доходы | ||

| Доходы (Убытки) по операциями с иностранной валютой | 32046562 | 162958771 |

| Комиссионные доходы | 25261450 | 125608474 |

| Прочие Доходы, не относящиеся к процентным | 5946996 | 34720605 |

| Всего Доходы, не относящиеся к процентным | 64776779 | 341811239 |

| Расходы, не относящиеся к процентым | Х | Х |

| Расходы на оплату труда | 20369194 | 84451759 |

| Премиальные | 38700 | 16461879 |

| Отчисления на резервы на потери по условным обязательствам | -380000 | 1408580 |

| Всего Расходы, не относящиеся к процентным | 68952662 | 333334549 |

| Доход (Убыток), нетто, подоходного налога и до чрезвычайных статей | 30140140 | 281236767 |

Источник: Составлено автором на основе отчетности BC «Moldova Agroindbank» S.A.

Из данных таблицы 6 видно, что процентные доходы банка за период возросли на 56692652 тыс. лей, по сравнению с 2008 год 333676466.

Процентные расходы банка возросли в 2004 году на 11959,41 мил., в 2005 году снизились по отношению к 2009 году на 68952662 мил. лей, а в 2008 году 333334549. Весь удельный вес процентных расходов приходится на кредитные операции.

За 2009 год общий объем активов возрос, что свидетельствует о динамичном развитии банка в течении года. Хотя принято считать, что интенсивное увеличение сопряжено с повышенным риском, который постоянно сопутствует различным активным операциям, в данном случае данное утверждение требует определенных пояснений:

- увеличение вложений банка подкреплялось наращиванием собственных оборотных средств, которое опережало наращивание привлеченных средств, то не влияло на финансовую устойчивость банка;

- соблюдался принцип разумной диверсификации при осуществлении активных операций с учетом конъюнктуры рынка, что позволяет сделать вывод об эффективности банковского менеджмента.

В 2008 году объем активов банка снизился в основном за счет кредитной деятельности банка.

Касса представляет собой наличные денежные средства, дорожные чеки и банковские металлы. Данная статья за 2008 год увеличилась примерно в 2 раза (темп увеличения составил 201,8%). Это объясняется обслуживанием клиентом работающих в розничной торговле, в промышленности, у которых значительные обороты денежных средств. Поскольку клиенты банка в течение рабочего дня сдают выручку в банк, то у последнего на конец дня остаются в кассе значительные остатки.

Анализ кредитного портфеля по видам обеспечения представлен в таблице 7.

Таблица 7. Анализ кредитного портфеля по видам обеспечения, %

| Вид обеспечения | 2007 год | 2008 год | 2009 год |

| Обеспечение более 120% | 78,2 | 81,4 | 83,4 |

| Обеспечение менее 120% | 15,4 | 14,3 | 13,4 |

| Гарантия | 4,5 | 1,3 | 1,11 |

| Страховка | 1,7 | 2,07 | 1,2 |

| Без обеспечения | 0,2 | 0,93 | 0,89 |

Источник: Составлено автором на основе отчетности BC «Moldova Agroindbank» S.A.

Из анализа обеспеченности выдаваемых банком кредитов видно, что качество кредитного портфеля за анализируемый период значительно улучшилось. Что свидетельствует о снижении кредитного риска для банка.

Основные средства представляют собой здания и сооружения, а также оборудование, которое необходимо банку для оказания различных услуг своим клиентам. В 2007 и 2008 годах основные средства имели большой удельный вес в структуре собственных средств банка, но в 2008 году их удельный вес составил 14,15%, что свидетельствует о рациональном использовании собственных средств, которые были использованы для увеличения доходной части бюджета банка.

Прочие активы включают в себя активные статьи, их достаточно большой удельный вес негативно характеризует использование банковских ресурсов.

Банк BC «Moldova Agroindbank» S.A. возглавляет список эффективности банков Республики Молдова, подтверждением чему служит ряд релевантных показателей полученных банком. На 31.12.2009, банку принадлежал сегмент в 19.5% общего объема активов, 19.3% общего объема кредитов, 20.0% общего объема депозитов по банковской системе страны. Благодаря продуманной банковской политики BC «Moldova Agroindbank» S.A. получил в 2009 г. прибыль в сумме 104.7 мил. лей.

Успехи достигнутые BC «Moldova Agroindbank» S.A. обусловлены эффективным сотрудничеством банка со своими клиентами. Для того чтобы быть ближе к клиентам и в целях увеличения оперативности их обслуживания, банк постоянно развивает и улучшает альтернативные, быстрые и практичные каналы банка на расстояние, которые облегчают осуществление банковских операций и удовлетворяют потребности клиентов. Так, альтернативная сеть продаж на 28.02.2010 достигла 123 банкоматов и 1774 POS-терминалов. Одновременно, банк имеет в настоящее время одну из самых разветвленных сетей на рынке, включающей на 28.02.2010 - 71 филиалов и 24 представительств.

Стабилизация экономической и политической ситуации, рост реальных доходов граждан, высокий уровень доверия клиентов к банку, подкрепленный взвешенной процентной политикой, учитывающей интересы различных социальных и возрастных групп, позволяют филиалу BC «Moldova Agroindbank» S.A. контролировать 70 % всех услуг, предоставляемых физическим лицам. Причем по многим позициям филиал превосходит своих конкурентов, особенно по таким как:

- более низкие проценты по кредитам;

- обслуживание международных пластиковых карт;

- выпуск сберегательных сертификатов с большим процентом доходности;

- большое разнообразие других услуг, оказываемых банком физическим лицам.

Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестированный капитал. Прибыль приносит выгоду вкладчикам, ибо благодаря увеличению резервов и повышению качества услуг складывается более прочная, надежная и эффективная балансовая система. Заемщики косвенно заинтересованы в достаточной банковской прибыли, в связи с тем, что способность банка предоставлять ссуды зависит от размера и структуры его капитала, а прибыль – основной источник собственного капитала. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечение соответствующего уровня дивидендов, развития и повышения качества банковских услуг.

Похожие работы

... - 2nd ed. -BPL, 1989, p. 732-733. 2. В.В.Шатов. Введение в страхование. - М.: Финансы и статистика. 1992, с. 99. Глава II. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ БАНКОВСКОГО МЕНЕДЖМЕНТА 2.1. Выбор рациональной организационной структуры коммерческого банка Организационная структура банка является важной составляющей успешного достижения целей избранной стратегии ...

... преимуществах и т.п. Эти, а также различные операции по изучению рынка и другие подобные операции являются составляющими понятия “public relations”. Глава 2. Необходимость и структура банковского маркетинга как связующего звена банков и его клиентуры. Реализация товаров и услуг – важнейший этап деятельности любого предприятия, работающего в условиях рынка. Целью политики ...

... связи между различными статьями, разделами или группами. Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций. Индексный метод достаточно распространенный метод в статистике. В финансовом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка Метод элиминирования – ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

0 комментариев