Доходы учреждений Национального банка Украины

Расходы учреждений Национального банка Украины

АНАЛИЗ, УЧЁТ И КОНТРОЛЬ ДОХОДОВ И РАСХОДОВ УЧРЕЖДЕНИЙ НАЦИОНАЛЬНОГО БАНКА УКРАИНЫ

Учёт процентных расходов и приравненных к ним комиссий

Учет и Анализ процентных доходов

Анализ расходов управления Национального банка Украины

Анализ неоперационных расходов

Закон “О Национальном банке Украины”. Достижения и потери

Передача информации ЗАКАЗЩИКА для другого

Навигация

Учет и Анализ процентных доходов

Совершенствование доходов и расходов Национального банка Украины

115479

знаков

18

таблиц

1

изображение

2.2.4 Учет и Анализ процентных доходов

Проценты и приравненные к ним комиссии.

Процентные и приравненные к ним комиссии должны учитываться регулярно не реже одного раза в месяц, независимо от периодичности расчётов, которая указана в договоре с контрагентом, доходы за последние дни текущего месяца могут учитываться в следующем месяце.

Приравненные к процентам комиссии – это комиссии, которые учитываются аналогично процентам, т.е. пропорционально времени и сумме актива или обязательств. К таким комиссиям относятся, например, комиссии по предоставлению гарантий, за обязательства предоставить средства (подтверждение кредитной линии, акцепта и др.).

В конце каждого месяца выполняются такие проводки:

при начислении доходов:

Дт 1428 “Начисленные проценты по долгосрочным кредитам, которые предоставлены коммерческим банкам”

Кт 6042 “Процентные доходы по долгосрочным кредитам, которые предоставлены коммерческим банкам”

q На дату совершения платежа:

при получении средств:

Дт счёт клиента или корреспондентский счёт

Кт 1428

q В случае неполучения платежа в оговоренный в договоре срок:

Дт 1429 “Просроченные начисленные проценты по долгосрочным кредитам, которые предоставлены коммерческим банкам”

Кт 1428

q В случае признания платежа сомнительным, исполняется проводка:

Дт 6042

Кт 1482 “Сомнительная задолженность по долгосрочным кредитам, которые предоставлены коммерческим банкам”

В случае частичного или полного погашения контрагентом задолженности по сомнительным процентам и приравненным к ним комиссиям, которые учитывались на внебалансовых счетах, выполняется проводка:

Дт Счёт клиента или корреспондентский счёт

Кт Доходы

q Оплата процентов и приравненных к ним комиссий авансом:

при получении средств:

Дт Счёт клиента или корреспондентский счёт

Кт Доходы будущих периодов

q В конце каждого месяца на сумму, которая относится к отчётному периоду, выполняется проводка:

Дт Доходы будущих периодов

Кт Доходы

Комиссии за одноразовые услуги

К комиссиям по одноразовым услугам принадлежат, например, комиссии за услуги валютного обмена:

при получении доходов:

Дт счёт клиента или корреспондентский счёт

Кт 6130 “Комиссионные доходы по операциям на валютном рынке”

Комиссии за услуги с обязательным результатом

Если договор предусматривает обязательства стороны, которая предоставляет услугу, относительно достижения наперёд определённого результата, то результат не может быть получен, пока услуга не предоставлена полностью (например, услуги по приватизации). К этой же категории относятся комиссии за услуги, которые предоставляются в течение определённого периода и считаются завершёнными только после окончания этого периода при условии достижения результата, предусмотренного договором.

Указанные доходы учитываются по факту предоставления услуги или по факту достижения определённого договором результата. На дату оформления документа, который подтверждается:

Предоставление банком услуг:

Дт Начисленные доходы

Кт Доходы

q На дату совершения платежа:

при получении средств:

Дт Счёт клиента или корреспондентский счёт

Кт Начисленные доходы

Комиссии за беспрерывные услуги

К комиссиям за услуги, которые предоставляются беспрерывно, принадлежат, например, арендные платежи, комиссии за инкассаторские услуги, расчётно-кассовое обслуживание (кроме оплаты процентов, начисленных по остаткам средств на счетах). Такие доходы должны учитываться в течение всего срока действия договора:

1. Начисление комиссионных доходов в случае, если по договору полная или частичная оплата услуг, предоставленных в текущем отчётном периоде, совершается в следующем периоде:

при начислении доходов:

Дт Начисленные доходы

Кт Доходы

2. На оговоренную в договоре дату расчётов:

за предоставленную банком услугу:

Дт Счёт клиента или корреспондентский счёт

Кт Начисленные доходы

В случае неполучения платежа за предоставленную услугу в обговоренный в договоре срок:

Дт Просроченные доходы

Кт Начисленные доходы

В случае признания дебиторской задолженности сомнительной:

Дт Доходы

Кт Просроченные доходы.

Одновременно на сумму такой задолженности выполняется запись о прибыли внебалансового счёта “Сомнительная дебиторская задолженность по начисленным доходам”:

В случае частичного или полного погашения контрагентом задолженности по неоплаченным комиссиям, учёт которых совершается по внебалансовым счетам:

Дт Счёт клиента или корреспондентский счёт

Кт Доходы

Получение комиссии авансом:

при получении средств:

Дт Счёт клиента или корреспондентский счёт

Кт Доходы будущих периодов

На отчётную дату на сумму, которая относится к отчётному периоду, выполняется проводка:

В случае доходов:

Дт Доходы будущих периодов

Кт Доходы

Комиссии за услуги, которые предоставляются поэтапно.

К таким комиссиям относятся, например, комиссии за предоставление консультаций, которые согласно с годовыми или бессрочными соглашениями предоставляются поэтапно. Доходы по таким услугам рассчитываются в границах каждого этапа по мере реализации соглашения.

Бухгалтерский учёт таких комиссий аналогичный учёту комиссий за беспрерывные услуги. Начисления доходов осуществляются с даты оформления документа, который подтверждает предоставление услуги.

Таблица 3.1

Анализ динамики и структуры удельного веса процентных доходов управления Национального банка Украины в Одесской области

за 1999 – 2000 года

(%)

| Наименование статей | Удельный вес | Изменение в 2000 году по сравнению с 1999 годом (+,-) | |

| 1999 | 2000 | ||

| Другие процентные доходы | 100 | 100 | Х |

| Процентные доходы | 100 | 100 | Х |

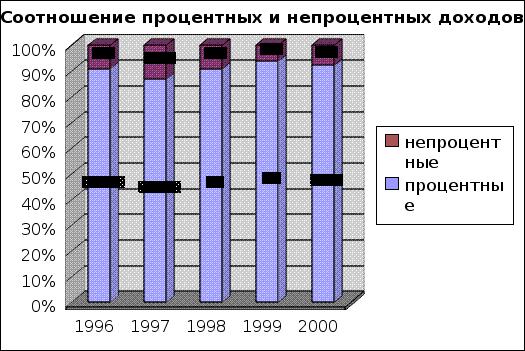

На основании предоставленных данных о процентных доходах нельзя сделать вывода о деятельности банка за отчётный период в этой области.

2.2.5.Анализ комиссионных доходов

Доходы за предоставление услуг СЭП: Внутренняя схема бухгалтерского учёта межбанковских расчётов СЭП построенная с использованием внутренних технологических счетов. Список внутренних технологических счетов и их соответствие балансовым счетам приведено в таблице 2.1.

Таблица2.1

Список внутренних технологических счетов и их соответствие балансовым счетам

| Номер Техноло- Гического счёта | Название внутреннего технологического счёта | Балансовый счёт для дебетового остатка | Балансовый счёт для кредитового остатка | |

| [1] | Корреспондентский счёт коммерческого банка | 1410.1 | 3200 | |

| [2] | Транзитный счёт коммерческого банка (филиала) для неподтвержденных сумм | 1410.2 | 3206 | |

| Продолжение таблицы 2.1 | ||||

| [3] | Технический счёт учреждения Национального банка Украины | 8040 | 8040 | |

| [4] | Транзитный счёт учреждения Национального банка Украины для неподтвержденных сумм | 2631 | 4631 | |

| [5] | “Зеркальное отображение” счёта | |||

| территориального управление в | 4800 | 2800 | ||

| Головном учреждении Национального банка Украины | ||||

| [6] | Транзитный счёт региона для неподтвержденных сумм | 2632 | 4632 | |

| [7] | Технический счёт АРМ-2 (территориального управления Национального банка Украины) | 8041 | 8041 | |

| [8] | Внутренний транзитный счёт АРМ-2 (территориального управления Национального банка Украины) | 2633 | 4633 | |

| [9] | Счёт территориального управления в Головном учреждении Национального банка Украины | 2800 | 4800 | |

Доходы за услуги расчётно – кассового обслуживания Предоставление услуг по расчётно – кассовому обслуживанию осуществляется на основе заключённого договора и установленных тарифов, которые приведены в приложении.

Таблица 3.2

Анализ динамики и структуры удельного веса комиссионных доходов управления Национального банка Украины в Одесской области

за 1999 - 2000 годы

(%)

| Наименование статей | Удельный вес | Изменение в 2000 году по сравнению с 1999 годом (+,-) | |

| 1999 | 2000 | ||

| Комиссионные доходы за услуги СЭП и электронной почты Комиссионные доходы по операциям расчётно – кассового обслуживания (кроме инкассации) Комиссионные доходы от деятельности инкассаторских служб | 16,33 3,65 80,02 | 20,73 4,10 75,15 | +4,4 +0,45 -4,87 |

| Комиссионные доходы | 100 | 100 | Х |

Положительно деятельность управления Национального банка Украины характеризует увеличение доходов за услуги СЭП и электронной почты (+4,4 %). Также наблюдаем, незначительное увеличение доходов за расчётно-кассовое обслуживание (0,48%), хотя все коммерческие банки осуществляют этот вид операции, но как видим, всё больше клиентов обращаются к услугам НБУ. Тем самым, увеличивая доход регионального управления. Но отрицательным является значительное уменьшение доходов от деятельности инкассаторских служб (-4,87 %), которые в свою очередь занимают наибольший удельный вес среди остальных статей доходов.

2.2.6.Анализ других операционных доходов

Доходы, полученные за предоставление инкассаторских услуг:

Таблица 2.2

СПИСОК И ТАРИФЫ

на операции, связанные с оборотом банкнот и монет Национального банка Украины, которые предоставляются учреждениями и региональными управлениями Национального банка Украины их клиентами

| № п/п | Наименование операций (услуг) | Тарифы (в гривнах) |

| 1. | Перевозка банкнот и монет | По договору и калькуляции расходов |

| 2. | Инкассация денежной выручки | По договору и калькуляции расходов |

| 3. | Перевозка других ценностей (драгоценных металлов, камней и др.) | По договору и калькуляции расходов |

Проводки:

Дт 2770 (по каждому предприятию)

Кт 6112

Дт (счёт предприятия)

Кт 2770 (НБУ)

В случае просрочки срока уплаты комиссионных:

Кт 2770

Дт 2779

Доходы от выдачи лицензий. Коммерческие банки (юридические лица) имеют право осуществлять банковские операции только после получения соответствующей лицензии Национального банка Украины. Филиалы коммерческих банков осуществляют банковские операции при наличии соответственно оформленного поручения главного банка и разрешения регионального управления Национального банка Украины по месту нахождения филиала банка.

Таблица 2.3

СПИСОК И ТАРИФЫ

на услуги за предоставление лицензий (разрешений) на осуществление банковских операций, которые предоставляются учреждениями и территориальными управлениями Национального банка Украины

| №п/п | Наименование услуг | Тарифы | |

| 1. | Регистрация КБ, изменений в их учредительных документах, регистрация филиалов банков, изменений к их положениям | 100 необлагаемых минимальных доходов граждан | |

| 2. | Предоставление КБ лицензий на осуществление банковских операций, а также расширение действия лицензии | 50 необлагаемых минимальных доходов граждан | |

| 3. | Согласование открытия территориально обособленных безбалансовых отделений коммерческих банков и их учреждений | 20 необлагаемых минимальных доходов граждан | |

| |||

| 4. | Регистрация представительств коммерческих банков | 20 необлагаемых минимальных доходов граждан | |

| 5. | Согласование разрешений на осуществление банковских операций, выданных банками -юридическими лицами своим филиалам | 40 необлагаемых минимальных доходов граждан | |

| 6. | Регистрация корреспондентских счетов коммерческих банков в банках – нерезиден- тах и резидентах | 2 необлагаемых минимальных доходов граждан |

Таблица 3.3

Анализ динамики и структуры удельного веса других операционных доходов управления Национального банка Украины в Одесской области за 1999 - 2000 годы

(%)

| Наименование статей | Удельный вес | Изменение в 2000 году по сравнению с 1999 годом (+,-) | |

| 1999 | 2000 | ||

| Доходы от продажи памятных и юбилейных монет, другой нумизматической и сувенирной продукции Доходы от регистрации и выдачи лицензии Другие операционные доходы | 33,33 13,02 53,64 | 48,91 20,93 30,26 | +15,58 +7,91 -23,38 |

| Другие операционные доходы | 100 | 100 | Х |

Проанализировав данные таблицы видно, что управление Национального банка Украины в 2000 году увеличило доходы от продажи памятных и юбилейных монет, другой нумизматической и сувенирной продукции (+15,58 %) и доходы от регистрации и выдачи лицензии (+7,91 %). Это указывает на то, что в области появляются новые коммерческие банки, а это хорошо как для области так и для государства в целом. Но значительное уменьшение других операционных доходов (-23,38 %), характеризует деятельность управления Национального банка с отрицательной стороны и на это необходимо обратить внимание руководству банка.

2.2.7.Анализ неоперационных доходов

Таблица 3.4

Анализ динамики и структуры неоперационных доходов управления Национального банка Украины в Одесской области за1999 - 2000 годы

(%)

| Наименование статей | Удельный вес | Изменение в 2000 году по сравнению с 1999 годом (+,-) | |

| 1999 | 2000 | ||

| Другие штрафы, пени, неустойки, которые получены Положительный результат от продажи основных средств Положительный результат от продажи товарно – материальных ценностей Другие неоперационные | 63,86 0,00 0,00 33,16 | 52,08 0,69 0,69 46,52 | -11,78 +0,69 +0,69 +13,36 |

| Неоперационные доходы | 100 | 100 | Х |

Из таблицы 3.3 наблюдаем увеличение таких статей как положительный результат от продажи основных средств (+0,69%), положительный результат от продажи товарно – материальных ценностей (+0,69%) и других неоперационных доходов (+13,36%). Но произошло значительное уменьшение доходов от штрафов, пени, неустоек, которые получены (-11,78%), но это положительно характеризует деятельность коммерческих банков в Одесском регионе.

Похожие работы

... Украины главным органом валютного контроля на Украине является Национальный банк Украины (Закон Украины "О Национальном банке Украины", Декрет Кабинета Министров Украины "Про систему валютного регулирования и валютного контроля (далее Декрет)). Статья 13 Декрета определяет функции НБУ в сфере валютного контроля: · осуществление контроля за выполнением правил регулирования валютных операций на ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

... валютных операций банка В результате проведенного анализа предлагается комплекс мероприятий по увеличению доходности банка от проведения валютных операций. На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых. На основании проведенного в данной дипломной работе анализа валютных операций предлагаются следующие пути по ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

0 комментариев