Навигация

Особое требование - многовариантность, незамкнутость системы

43817

знаков

1

таблица

0

изображений

5. Особое требование - многовариантность, незамкнутость системы.

6. Исключительно важным аспектом государственной политики, направленной на развитие ипотечного кредитования, является формирование макроэкономических условий и институциональной среды, способствующих повышению доступности ипотечных кредитов для заемщиков. Имеется в виду комплекс мер по контролю за уровнем инфляции, динамикой обменного курса рубля, по снижению процентных ставок, реструктуризации банковской системы, развитию нормативно-законодательной базы.

7. Решение жилищной проблемы и координация деятельности всех субъектов рынка жилья в существенной мере зависит от деятельности органов исполнительной власти на всех уровнях. В связи с этим возрастает роль региональных и местных органов власти на этапе создания системы ипотечного кредитования.

Становлению и поступательному развитию системы долгосрочного ипотечного жилищного кредитования мешает целый ряд проблем: несовершенство законодательства; неэффективность системы регистрации прав на недвижимое имущество и сделок с ним в учреждениях юстиции; недостаточное развитие оценочного и страхового дела; отсутствие специализированных ипотечных банков; высокая стоимость кредитных ресурсов коммерческих банков; отсутствие вторичного рынка закладных (ипотечных кредитов); высокие ставки рефинансирования; отсутствие эффективных механизмов ограничения рисков банков и покрытия со стороны государственных органов; высокая стоимость кредитов для заемщика; низкие доходы преобладающей части населения по сравнению со стоимостью жилья; недостаток бюджетных средств для предоставления жилищных субсидий социально незащищенным гражданам, которые позволили бы снизить кредитную нагрузку при приобретении жилья; несовершенство налогообложения, недостаточное количество стимулов для вложения гражданами средств в жилье.

Эксперты предлагают следующие основные направления решения указанных проблем:

1) совершенствование законодательной и нормативной базы, обеспечивающей исполнение обязательств при ипотечном кредитовании, в первую очередь в части создания четкой процедуры обращения взыскания на предмет ипотеки и выселения неплательщика по кредиту из заложенного жилья;

2) создание и внедрение универсального механизма обеспечения притока долгосрочных финансовых ресурсов;

3) налоговое стимулирование граждан - получателей ипотечных кредитов, с одной стороны, и коммерческих банков - ипотечных кредиторов и инвесторов, обеспечивающих рефинансирование коммерческих банков - кредиторов, - с другой;

4) создание равных условий для свободной конкуренции между субъектами рынка ипотечных кредитов;

5) создание механизмов социальной защиты заемщика в случае неправомерных действий банков-кредиторов, а также для его социальной адаптации при процедуре выселения, обусловленной невозможностью погашения взятого ранее ипотечного кредита;

6) уточнение нормативной базы, регулирующей деятельность кредитных организаций по предоставлению и обслуживанию ипотечных долгосрочных кредитов, а также их рефинансированию;

7) формирование нормативно-законодательных основ для использования новых финансовых инструментов (ценных бумаг) в целях привлечения долгосрочных ресурсов в эту сферу.

Помимо этого необходимо предусмотреть ряд специальных жилищных льгот для банков, осуществляющих ипотечную деятельность. Достаточно действенной мерой может стать введение порядка, при котором банки, открывающие жилищные вклады и предоставляющие ипотечные кредиты, имеют возможность уменьшать налогооблагаемую прибыль на сумму выданных долгосрочных жилищных кредитов или для них применяется освобождение от налогов прибыли, полученной от ипотечных кредитов. Кроме того, по мнению экспертов, следует освободить от резервирования или снизить нормы обязательных резервов, депонируемых банком в ЦБ РФ, по средствам, поступающим на жилищные вклады.

Привлечение внешних ресурсов для ипотечного жилищного кредитования сдерживается высоким уровнем риска. В этих условиях государство должно всемерно способствовать привлечению средств в реновацию и создание основных фондов. На практике происходят обратные процессы. Рынок государственных ценных бумаг поглощает финансовые ресурсы и делает их непомерно дорогими, налоги неоправданно увеличивают инвестиционную стоимость.

Полагаем, что конкретная поддержка со стороны государственных органов применительно к системе ипотечного жилищного кредитования может выражаться в следующих формах:

- придание системе ипотечного жилищного кредитования статуса муниципальной;

- приоритетное выделение площадок под застройку (без всяких дополнительных условий) для реализации системы;

- снятие или значительное уменьшение величины финансовой нагрузки на участников системы за счет снижения расходов на инфраструктуру и других льгот;

- выделение из федерального, городского или местного бюджета безвозмездных субсидий на строительство или приобретение жилья;

- предоставление гражданам льготных условий кредитования;

- принятие постановлений о залоговом кредитовании (на местном уровне), при котором муниципальные власти выступают гарантом по кредитам на реализацию высокоэффективных проектов, если эти проекты соответствуют приоритетным направлениям городского развития, а заемщик - установленным критериям;

- эмиссия муниципальных ценных бумаг, которые наряду с обеспечением притока средств в программы развития могут быть предметом залога в обеспечение кредитов, привлекаемых инвесторами на реализацию нужных городу проектов;

- выпуск облигационных займов, обеспеченных землей и недвижимостью.

В нынешних условиях, когда предпринимаются меры по стабилизации экономики и реформированию кредитно-финансовой сферы, формирование системы ипотечного жилищного кредитования становится одним из приоритетных направлений государственной политики. Не случайно Правительством РФ была одобрена Концепция развития системы ипотечного жилищного кредитования. Она ориентирована на создание системы эффективного и масштабного долгосрочного ипотечного кредитования населения. В качестве основной задачи государства в Концепции выдвигается создание законодательной базы и нормативного регулирования процесса ипотечного кредитования с целью снижения финансовых рисков и повышения доступности жилья. Наряду с Концепцией, Постановлением Правительства РФ утвержден План подготовки проектов нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования в Российской Федерации. Совершенно очевидно, что существующая сегодня законодательная база недостаточно полна, имеет внутренние противоречия, что, в частности, мешает банкам эффективно участвовать в ипотечном кредитовании. Принятое Постановление позволяет устранить многие препятствия на пути развития ипотеки.

Развитие законодательства в области ипотечного кредитования

Совершенствование законодательной базы подтолкнуло банки к активизации своей деятельности на данном направлении: за последнее время количество кредитных организаций, предлагающих программы ипотечного кредитования, существенно возросло. Следствием увеличения количества кредитных организаций, проводящих операции на рынке ипотеки, стала реальная конкуренция между банками.

За последние два года были приняты новый Жилищный и Градостроительный кодексы, пакет законов "Доступное жилье", внесены поправки в Налоговый и Земельный кодексы, а также другие законы.

Большие надежды связывались с принятым в 2003 г. Федеральным законом "Об ипотечных ценных бумагах". Однако ни одного их выпуска до сих пор осуществлено не было. По мнению экспертов, причина заключается в том, что нормы действующего законодательства не позволяют осуществить полноценный "юридически чистый" выпуск ипотечных ценных бумаг. Существуют пробелы в самом Законе, отсутствует ряд подзаконных нормативных актов, которые должны регламентировать процедуру выпуска и обращения. В 2004 г. в указанный Закон были внесены поправки, целью которых является защита прав инвесторов в случае возможного банкротства эмитента.

Законом предусмотрено несколько схем выпуска данных ценных бумаг. При этом согласно одной из них в случае банкротства кредитора ипотечное покрытие выводится из общей конкурсной массы, и в этой связи держатели ипотечных ценных бумаг, в частности облигаций, имеют приоритетное право удовлетворения своих требований. По другой схеме ипотечное покрытие, которое является обеспечением выпускаемых облигаций, выделено на отдельный счет, таким образом, ему не угрожают риски, связанные с деятельностью банка-эмитента, и рейтинг облигаций за счет рейтинга самого банка может быть выше. В соответствии с другой моделью создается закрытый ипотечный ПИФ, активы которого надежно защищены от рисков, связанных с банкротством банка-кредитора либо управляющей компании.

Однако для дальнейшего успешного внедрения и развития механизма выпуска и обращения ипотечных ценных бумаг, по мнению экспертов, необходимо предпринять ряд мер. Прежде всего это меры законодательного характера, регламентирующие как выпуск самих ипотечных ценных бумаг, особенности раскрытия информации при их эмиссии, так и требования к структуре, качеству и правилам регистрации ипотечного покрытия. Должен быть определен и регулирующий орган, который будет действовать на рынке таких ценных бумаг. Особого внимания заслуживает решение Банка России принимать ипотечные ценные бумаги АИЖК при ломбардном кредитовании, что позволит предоставить кредитным организациям дополнительные ресурсы. Преодолению дисбаланса в размещении банковского капитала будет способствовать и сотрудничество между банками в этой сфере, когда крупные кредитные организации смогут работать с небольшими банками, владеющими закладными, но не планирующими выпуск собственных ипотечных ценных бумаг.

Одним из центральных элементов создаваемой системы ипотечного жилищного кредитования должны стать коммерческие банки, предоставляющие долгосрочные ипотечные кредиты на приобретение жилья. В связи с этим Ассоциацией российских банков в сентябре 1999 г. был создан Комитет по ипотечному кредитованию, в составе которого сегодня уже более 60 банков, так или иначе проявляющих интерес к ипотеке. Опираясь на их опыт и практику, Комитет провел обсуждение проекта Концепции на двух сессиях с участием представителей таких учреждений Российской Федерации, как Банк России, Минэкономразвития России, Минфин России, федеральное Агентство по ипотечному жилищному кредитованию, и внес в правительственную комиссию по ипотеке ряд предложений, часть из которых была учтена в окончательной редакции Концепции.

В настоящее время Комитет принимает посильное участие в доработке законодательной базы и совершенствовании нормативного регулирования ипотечного кредитования. Есть ряд актуальных вопросов, решение которых существенно продвинет вперед развитие ипотечного кредитования. К их числу относятся:

- правовые вопросы, связанные с процедурой выселения неплательщиков из заложенного жилья в случае обращения на него взыскания;

- налоговые вопросы, касающиеся льгот по подоходному налогу при сделках с жильем, отмены налога на добавленную стоимость в ипотечных сделках, а также установления налоговых льгот банкам, осуществляющим ипотечное кредитование;

- вопрос согласования с органами опеки и попечительства договоров ипотеки для заемщиков с несовершеннолетними детьми;

- вопрос о снижении размера государственной пошлины при регистрации договоров ипотеки и, конечно же, отмене двойного взимания пошлины с одной и той же ипотечной сделки.

1 февраля 2006 г. состоялось очередное заседание Комитета Ассоциации российских банков по ипотечному кредитованию. Одним из вопросов повестки дня было обсуждение поправок к Федеральному закону "Об ипотечных ценных бумагах". В ходе обсуждения была высоко оценена оперативность Федеральной службы по финансовым рынкам по внесению дополнений к поправкам, предложенным представителями банковского сообщества. И хотя основные противоречия, мешающие скорейшему началу эмиссии ипотечных ценных бумаг, были сняты, остались два ключевых момента, которые, по мнению участников, могли бы в значительной мере замедлить процесс выпуска.

Первый из них касается отношения суммы кредита к стоимости обеспечения. В предлагаемой редакции поправок к Закону оно закрепляется на уровне 70% по каждому из составляющих ипотечное покрытие кредиту или закладной, что при достаточно широком спектре банковских ипотечных продуктов приведет к невозможности их рефинансирования. Было предложено исключить эту норму из Закона, ссылаясь на то, что рынок сам отрегулирует это соотношение исходя из потребности инвесторов в бумагах с разной степенью риска. Более умеренным предложением банков является установление указанного соотношения в размере 80% как среднего по пулу закладных или кредитов, составляющих ипотечное покрытие.

Вторым моментом, считают участники заседания, может явиться страхование жизни и дееспособности заемщика только в его пользу. Данная норма затруднит процесс получения страхового возмещения, а как следствие повысит риск недополучения доходов у инвесторов. Участники заседания пришли к выводу, что указанная норма должна быть исключена из Закона, так как вопросы страхования при ипотечном кредитовании уже закреплены в Федеральном законе "Об ипотеке (залоге недвижимости)".

По мнению членов Комитета, принятие этих предложений позволит придать Закону универсальный характер, позволяющий банкам без больших затруднений выходить на рынок с ипотечными ценными бумагами, что, в свою очередь, не только даст импульс развитию рынка на новом уровне, но и увеличит объемы заимствований для включения их в ипотеку, а также снизит их стоимость для заемщика.

В январе 2006 г. Правительство РФ утвердило новую редакцию Федеральной целевой программы "Жилище" и национального проекта "Доступное и комфортное жилье - гражданам России". В рамках этих проектов выделены четыре основных блока задач, реализация которых намечена на ближайшие четыре года. Первые два направлены на увеличение объемов ипотечного кредитования и обеспечение жильем молодых семей. Третий блок предполагает адекватное спросу увеличение объема предложения жилья. Для этого регионам будет оказываться государственная помощь в строительстве инженерной инфраструктуры и модернизации сетей. Последний блок предусматривает обеспечение жильем особых категорий населения, перед которыми государство имеет обязательства по закону (военнослужащие, беженцы и т.п.), путем выдачи жилищных сертификатов.

Разумеется, решение этих вопросов является необходимым, но далеко не единственным условием активизации и расширения участия банков в ипотечном кредитовании. Главным вопросом, который остается открытым, является изыскание долгосрочных финансовых ресурсов для ипотечного кредитования. Ведь структура привлекаемых банками средств носит ярко выраженный краткосрочный характер, в силу чего собственные возможности банков в предоставлении ипотечных кредитов крайне ограничены.

Одной из основных задач банков в рыночной экономике является переориентация сбережений населения на инвестиции в реальный сектор экономики. Ипотечное кредитование как раз и позволяет мобилизовать значительную часть сбережений граждан и средств инвесторов и направить их в важнейшие отрасли хозяйства, прежде всего связанные с жилищным строительством. Зарубежный опыт, да и практика тех российских регионов, где ипотека уже развивается, показывает, что ипотечное кредитование обладает как минимум четырехкратным мультипликативным эффектом, то есть каждый рубль кредита в конечном итоге вовлекает в хозяйственный оборот не менее четырех рублей из средств населения. Поэтому благодаря ипотечному кредитованию можно задействовать те значительные финансовые средства, которые хранятся гражданами в виде наличной иностранной валюты и объемы которых сопоставимы с государственным бюджетом страны. Одновременно ипотека будет способствовать восстановлению доверия населения к государственным и коммерческим банкам, поскольку граждане, кредитующиеся в банке, как правило, держат в нем и свои депозитные и расчетные счета. Ипотечное кредитование и есть тот механизм, который обеспечивает взаимосвязь между денежными ресурсами населения, банками и предприятиями строительного комплекса, направляя финансовые средства в реальный сектор экономики.

Роль банков в системе ипотечного кредитования

Современный этап развития банковской системы России характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, но на специфических, хотя и уже широко востребованных сегментах банковских услуг лучше действуют банки специализированные.

Специализированные кредитные организации привлекательны тем, что, выполняя ограниченный круг операций, они делают это с высоким качеством и сталкиваются с относительно меньшим числом рисков банковской деятельности. В банковском регулировании потребность в специализированных кредитных организациях нашла отражение, в частности, в организационной форме небанковских кредитных организаций, имеющих право осуществлять отдельные банковские операции, предусмотренные Федеральным законом "О банках и банковской деятельности"; допустимые сочетания этих операций устанавливаются Банком России.

В последние годы заметно растет потребность в развитии такого сегмента банковских услуг, как ипотечное кредитование, то есть выдача кредитов, обеспеченных залогом недвижимого имущества. В связи с этим встает вопрос - настолько ли специфичны эти услуги, чтобы возникла необходимость в создании специализированных ипотечных кредитных организаций, и если да, то как эти организации могут (или должны) выглядеть.

В условиях повышения благосостояния населения и растущего спроса на жилье возрастает потребность граждан в долгосрочном заимствовании денежных средств на приобретение жилья на финансовом рынке под доступные проценты. Удовлетворить эту потребность позволяет система ипотечного кредитования банков.

В настоящее время развитие системы ипотечного кредитования как в целом в Российской Федерации, так и на региональном уровне рассматривается как важный инструмент воздействия на экономическую ситуацию в стране. В Концепции развития системы ипотечного жилищного кредитования в Российской Федерации, утвержденной Постановлением Правительства РФ от 11.01.2000 N 28, отмечается, что в сложившихся в результате финансового кризиса 1998 г. макроэкономических условиях еще более важным становится развитие долгосрочного ипотечного жилищного кредитования населения уже не как отдельных инициатив коммерческих банков или регионов, а как целостной системы при законодательном и нормативном регулировании со стороны государства. Можно сказать, что в стране созрели юридические, экономические, политические и организационные предпосылки для развития полноценной системы ипотечного кредитования.

Мировой опыт, а также опыт дореволюционной России свидетельствуют о том, что существенным системообразующим элементом ипотечного кредитования является деятельность кредитных организаций, в совокупности осуществляющих как активные операции по размещению средств в ипотечные кредиты, так и пассивные операции по привлечению средств с целью рефинансирования вложений в ипотечные кредиты, обычно путем выпуска ипотечных облигаций. С учетом этого ограничивается и круг организаций, которые имеют право эмитировать ипотечные ценные бумаги. Деятельность таких организаций, как правило, нормативно ограничена выдачей ипотечных кредитов и иными операциями, характеризующимися невысокой степенью риска.

Таким образом, специализированные ипотечные кредитные организации объективно имеют право на существование.

Со стороны рынка к подобным учреждениям, по мнению экспертов, следует применять определенные требования. Позиционирование кредитной организации в качестве ипотечной должно зависеть от объема ипотечных кредитов в ее портфеле. На наш взгляд, доля таких кредитов должна быть не менее 50% активов кредитной организации, при этом не имеет значения, выданы ли эти кредиты самой кредитной организацией или права (требования) по ним приобретены у других кредитных организаций.

Поскольку такая структура активов не может возникнуть сразу, кредитная организация, вероятно, станет ипотечной не с момента создания. Возможна, например, такая схема: кредитная организация учреждается и осуществляет свою деятельность как обычный банк; как только размер портфеля ипотечных кредитов начинает превышать 50% активов, она вправе обратиться в Банк России с заявлением о перерегистрации в ипотечную кредитную организацию с особым порядком регулирования, установления нормативов и т.д. При этом кредитная организация берет на себя обязательство не снижать долю ипотечных кредитов в активах более чем до 50%. Чтобы выполнять указанное обязательство, кредитная организация будет выпускать собственные облигации, обеспеченные портфелем ипотечных кредитов, балансируя обязательства по ним с поступлением средств от кредитов - по срокам, объемам и ставкам.

При значительной доле долгосрочных ипотечных инструментов в активе кредитной организации и соответствующих им по объемам, ставкам и срокам исполнения облигаций, обеспеченных ипотекой, в пассиве регулирование операций такой кредитной организации должно иметь определенную специфику.

Нормативно закрепленные ограничения деятельности ипотечных кредитных организаций могут касаться видов банковских операций и сделок, требований к структуре баланса, в том числе путем установления специальных значений норматива ликвидности. Для поддержания текущей ликвидности такая кредитная организация должна иметь возможность совершения в пределах установленных лимитов таких банковских операций и сделок, как размещение привлеченных средств и купля-продажа иностранной валюты.

Основной целью деятельности ипотечной кредитной организации является секьюритизация ипотечных кредитов, поскольку только привлечение долгосрочных (облигационных) денег под надежное обеспечение (ипотечные кредиты) может дать необходимые по объему и срокам средства для развития ипотеки.

Вероятно, есть необходимость и специального подхода к установлению лимита открытой валютной позиции для ипотечных НКО. В настоящее время абсолютное большинство ипотечных жилищных кредитов выдается кредитными организациями в иностранной валюте с расчетами в рублях Российской Федерации. По ряду причин формирование валютных пассивов для российской ипотечной НКО может оказаться весьма затруднительным; между тем, поскольку все платежи по кредитам и выплаты по облигациям привязаны к валюте, валютный риск у ипотечной НКО, не проводящей в больших масштабах иных операций, сводится к минимуму. По этим причинам было бы желательно установить отдельный порядок расчета лимита открытой валютной позиции для небанковских ипотечных кредитных организаций.

Одним из серьезных препятствий, ограничивающих возможности населения пользоваться банковскими ипотечными кредитами, являются их высокие процентные ставки. Практика показывает, что приемлемые для населения ставки, позволяющие сделать процесс ипотечного кредитования достаточно массовым, составляют примерно 8 - 10% годовых в валюте. Однако ресурсы, привлекаемые на банковском рынке, обычно дороже.

В этом вопросе важную роль мог бы сыграть Банк России. Именно ему под силу создать условия, при которых ставки по ипотечным кредитам могли бы значительно снизиться. К числу таких условий относятся, в частности, изменение критериев оценки обеспеченности ипотечных кредитов, изменение их классификации по группам риска, снижение размеров резервирования под ипотечные ссуды, уменьшение норм отчислений в фонд обязательных резервов по накопительным ипотечным депозитам и т.п.

Следует сказать и о другой стороне деятельности ипотечных кредитных организаций - рефинансировании вложений в ипотечные кредиты. В качестве такого инструмента могут использоваться долгосрочные долговые инструменты (ипотечные облигации). Полученные от размещения облигаций средства ипотечная НКО использует для увеличения собственного портфеля ипотечных кредитов с целью выпуска последующих траншей облигаций. Экономическим обеспечением размещаемых облигаций будет являться собственный портфель выданных ипотечных кредитов (или выкупленных, если кредитная организация действует в рамках двухуровневой модели ипотечного кредитования).

Ипотечные облигации - новый на российском рынке инструмент, который не является стандартным с точки зрения существующего у нас спектра долговых инструментов, наибольший срок обращения которых не превышает трех лет. Как инструмент долгосрочный и, на наш взгляд, надежный он может пользоваться спросом среди портфельных инвесторов на фондовом рынке. Кроме того, ипотечные ценные бумаги включены в список активов, в которые пенсионные фонды вправе осуществлять свои инвестиции. В этой связи очевиден интерес к ипотечным облигациям и со стороны институциональных инвесторов: федерального и негосударственных пенсионных фондов, страховых компаний.

Для удовлетворения спроса всех категорий инвесторов могут быть разработаны различные для разных выпусков условия эмиссии ипотечных облигаций. Для повышения инвестиционной привлекательности облигаций, их ликвидности могут использоваться различные механизмы - гарантии Российской Федерации и ее субъектов, предложение оферты по выкупу облигаций, специальный график погашения основной суммы долга.

Особое внимание, по мнению экспертов, необходимо уделять обеспечению транспарентности (прозрачности) совершаемых операций, в том числе путем раскрытия информации о структуре портфеля ипотечных кредитов, являющихся обеспечением обязательств по ипотечным облигациям.

Создание единого механизма привлечения долгосрочных инвестиций путем выпуска ипотечных облигаций и их вложения в долгосрочные ипотечные кредиты через специализированные ипотечные кредитные организации позволило бы наиболее выгодно сочетать интересы: населения - в улучшении жилищных условий; коммерческих банков и других кредиторов - в эффективной и прибыльной работе; строительного комплекса - в запланированной загрузке производства, а также государства, заинтересованного в стабильном социально-экономическом развитии.

Полагаем, что учрежденное Правительством РФ Агентство по ипотечному жилищному кредитованию должно сыграть важную роль в создании и запуске вторичного рынка ипотечных кредитов, в привлечении долгосрочных ресурсов для рефинансирования банков-кредиторов. Аналогичные агентства создаются и в регионах для реализации региональных ипотечных программ. К настоящему времени уже почти в 30 субъектах РФ начата реализация собственных региональных ипотечных программ.

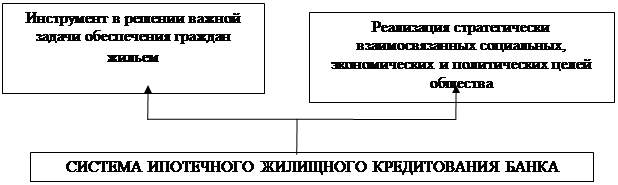

Таким образом, система ипотечного жилищного кредитования не только является инструментом в решении важной задачи обеспечения граждан жильем, но и содействует реализации стратегически взаимосвязанных социальных, экономических и политических целей общества в целом:

- она ориентирована на социально и экономически активные слои общества, что способствует формированию среднего класса - его социальной основы;

- посредством отлаженной деятельности механизма ипотечного кредитования происходит вовлечение инвестиций, в том числе иностранных, в реальный сектор экономики;

- система ипотечного кредитования играет существенную роль в укреплении легального сектора экономики, поскольку ориентирована на законные, надежно оцениваемые и прогнозируемые доходы граждан.

Активное внедрение ипотечного кредитования - это не просто масштабный коммерческий проект, но оптимальный эффективный путь решения исторической по значимости социальной задачи - сделать жизнь соотечественников лучше и комфортнее.

Объем рынка ипотечного кредитования России

Во всем мире ипотечное кредитование давно уже стало классическим направлением банковской деятельности. В развитых странах на этот вид кредитования приходится до 1/3 совокупных активов кредитных организаций. В нашей стране аналогичный показатель составляет лишь доли процента. На сегодняшний день объем сделок по покупке жилья с помощью ипотеки в России не превышает 1,5%. Доля ипотечных кредитов в ВВП составила в 2005 г. 0,6%, в то время как в странах Восточной Европы - 5%, а в странах Евросоюза в среднем - 34%. Что же касается объемов, то, например, в США ипотечный рынок оценивается триллионами долларов США, а у нас (в пересчете на доллары) - в лучшем случае миллионами.

По данным ЦБ РФ на 1 января 2006 г., объем выданных россиянам кредитов на покупку жилья вырос за год в 2,3 раза - до 125,7 млрд руб. Объем непосредственно ипотечных кредитов вырос еще больше, почти в 3 раза - с 17,8 млрд руб. до 52,8 млрд руб. Значительный рост является признаком развивающегося рынка, так как на развитых рынках динамика значительно ниже (в странах зоны евро с 2000 г. темп роста составляет в среднем 9%).

По предварительным данным, в 2005 г. россиянам было выдано ипотечных кредитов на сумму 30 млрд руб. (рисунок). Но уже к 2010 г. в России в год будет вводиться 80 млн кв. м жилья, а ежегодный объем кредитования планируется довести до 415 млрд руб. <2> В январе 2006 г. было издано распоряжение Правительства РФ, утверждающее новую редакцию Федеральной целевой программы "Жилище" до 2010 г. Эта программа является основным инструментом для реализации национального проекта "Доступное жилье". Программа предусматривает увеличение к 2010 г. общего объема федерального финансирования данных мероприятий до 239 млрд руб.

И все же жилищный вопрос по-прежнему остается одной из важнейших проблем в России. Из всех российских семей 61% стоят в очереди на жилье. При этом при существующих кредитных схемах, предлагаемых различными финансовыми институтами, и исходя из среднедушевого уровня доходов всего лишь 9% их них могут позволить себе приобрести собственное жилье.

Понимая важность развития ипотеки в нашей стране, многие российские банки уже подошли к решению об участии в этих программах или приступили к их реализации. Лидирующую позицию на российском рынке ипотечного кредитования занимает Сбербанк России, объем выданных ипотечных кредитов которого за 2005 г. составил 1770,486 млн долл., что более чем в 10 раз превышает объем кредитов, выданных ближайшим конкурентом - Внешторгбанком России (таблица).

Таблица

Крупнейшие ипотечные банки России в 2005 году

| Банк | Выдано | Изменение | Доля | Количество | Портфель |

| Сбербанк России | 1 770 485,5 | 60,0 | н.д. | 116 504 | 2 487 101,5 |

| Группа ВТБ | 138 800,0 | 144,4 | - | 3 092 | 199 200,0 |

| Райффайзенбанк Австрия | 98 911,3 | 38,9 | 40,0 | 1 546 | 159 239,8 |

| Банк УРАЛСИБ | 94 000,0 | 696,6 | 0,0 | 4 734 | 90 400,0 |

| ДельтаКредит | 70 000,0 | 5,4 | - | 2 000 | н.д. |

| Абсолют Банк | 64 991,8 | 741,4 | 0,0 | 1 376 | 66 777,2 |

| Городской Ипотечный Банк | 54 700,0 | 18,9 | 12,7 | 1 263 | 46 300,0 |

| БСЖВ | 50 820,8 | 475,9 | - | 563 | 70 694,9 |

| Возрождение | 43 640,7 | 1 368,9 | 0,0 | 2 053 | 27 972,2 |

| Международный Московский Банк | 43 200,0 | 1 250,0 | 12,0 | 715 | 4 800,0 |

В настоящее время многие иностранные банки находят российский рынок ипотечного кредитования привлекательным и все более активно действуют на нем, предлагая новые продукты. Так, один из лидеров ипотечного кредитования Райффайзенбанк в начале 2006 г. приступил к реализации новой ипотечной программы с более выгодными условиями. По новой программе ипотечные кредиты выдаются на срок до 25 лет (ранее срок не превышал 15 лет), максимальный объем кредита увеличен с 400 тыс. долл. до 600 тыс., а размер объема финансирования - с 70 до 80% стоимости жилья. Пока банк предоставляет кредиты только в долларах США, но активно разрабатывает программу кредитования в рублях. В качестве партнеров привлекаются российские банки.

По мнению экспертов, за последние годы можно выделить две основные тенденции: уменьшение размера ежемесячных выплат и либерализацию требований к заемщикам. За 2005 г. ставки по кредитам в рублях снизились на 1,1%, в валюте - на 0,48%; увеличился максимальный срок кредитования в среднем по банковским программам на 3 года, а сумма первоначального взноса уменьшилась с 20 - 30% стоимости жилья до 15 - 20% <1>.

В Банке России обсуждается возможность участия в российских проектах как российских кредитных учреждений, так и европейских ипотечных структур. Так, в частности, крупным ипотечным организациям Германии предложено рассмотреть возможность внедрения в России пилотных проектов, использующих многолетний опыт ипотечного кредитования. Многие российские банки готовы стать соинвесторами или операторами таких программ.

Что касается рынка ипотечного кредитования, то, по оценкам зарубежных аналитиков, его объем в России к 2010 г. может превысить 500 млрд руб. Кроме того, по прогнозам российских экспертов, в среднесрочной перспективе должен сформироваться рынок ипотечных ценных бумаг, что улучшит ситуацию с фондированием банков, которые успели приобрести опыт в формировании и сопровождении ипотечных сделок, но испытывают затруднения с денежными ресурсами. Предполагается, что распространенным явлением станут операции рефинансирования ипотечных кредитов, что будет способствовать снижению общего уровня ставок.

Литература

Проценты по займам и кредитам: налоговый учет"Финансовая газета. Региональный выпуск", 2006, N 21 О некоторых проблемах законодательства о страховании вкладов

"Юридическая работа в кредитной организации", 2006, N 2

Раскрытие информации о связанных сторонах

"Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации", 2006, N 3

Как региональному банку средних размеров создать преуспевающую лизинговую компанию

"Банковское кредитование", 2006, N 2

Три составные части и три источника информационной безопасности в кредитных организациях. Часть 2

"Управление в кредитной организации", 2006, N 2

Репутация банков и возможность ее оценки

"Банковское кредитование", 2006, N 1

Правовое регулирование открытия банковского счета

"Юридическая работа в кредитной организации", 2006, N 1

Формирование системы кредитных историй. Комментарий к ряду положений Федерального закона от 30.12.2004 N 218-ФЗ "О кредитных историях"

"Регламентация банковских операций в нормативных документах с комментариями", 2006, N 2

Три составные части и три источника информационной безопасности в кредитных организациях. Часть 1

Особенности начисления и уплаты процентов по кредитному договору

"Финансовая газета", 2006, N 4

Бухгалтерский учет операций РЕПО в кредитных организациях Продолжение

"Налогообложение, учет и отчетность в коммерческом банке", 2006, N 1

Финансовые инструменты в отчетности по МСФО

"Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации", 2006, N 1

Маркетинговые методы стратегической концентрации информации о заемщиках

"Банковское кредитование", 2005, N 4

Кредитная политика как инструмент стратегии фирмы

"Консультант", 2005, N 23

Похожие работы

... : ü привлечь необходимые финансовые ресурсы в жилищную сферу в виде сбережений населения и других внебюджетных ресурсов; ü активизировать рынок жилья. Создаваемая система ипотечного кредитования должна: ü быть адаптирована к казахстанской законодательной базе и экономическим условиям (характерным для переходной экономики); ü носить развивающийся характер; ü ...

... частных компаний, принадлежащих консорциуму кредиторов. В Финляндии и Бельгии они управляются или лицензируются правительственными учреждениями. На российском рынке под термином "бюро кредитных историй" понимается юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с Федеральным законом N ...

... – один из видов рисков ипотечного банка. Поэтому в договоре ипотечного кредита оговариваются требования к содержанию и эксплуатации объекта недвижимости. Необходимым условием развития системы ипотечного кредитования являются законодательные нормы о принудительной продаже (отчуждении) объектов недвижимости в необходимых случаях. Если заемщик не оплатил и не вернул кредит, механизм принудительной ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

0 комментариев