Навигация

Сельскохозяйственное страхование

11480

знаков

0

таблиц

0

изображений

2. Сельскохозяйственное страхование

Перед сельхозтоваропроизводителями всегда стоит проблема финансовой защиты своих имущественных интересов ввиду высокой зависимости аграрной отрасли экономики от стихийных сил природы. Одним из эффективных инструментов управления рисками в сельском хозяйстве выступает страхование, позволяющее обеспечить стабильные условия производственной деятельности хозяйствующих субъектов на селе вне зависимости от природных аномалий. Эффективность такой защиты в рыночных условиях хозяйствования, зависит, от уровня, развития экономической системы в целом и системы аграрного страхования в частности.

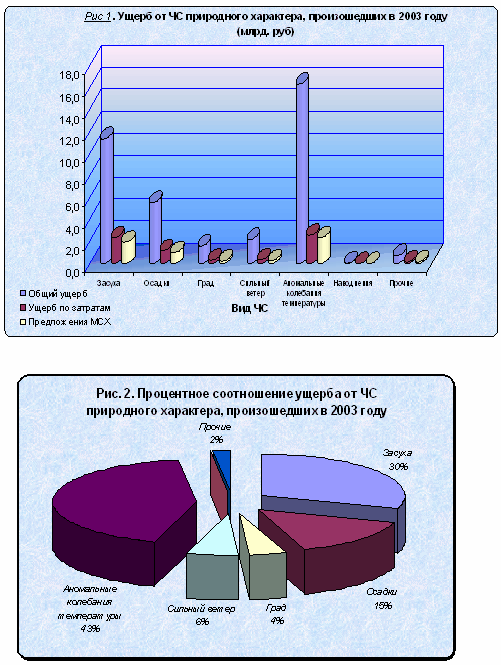

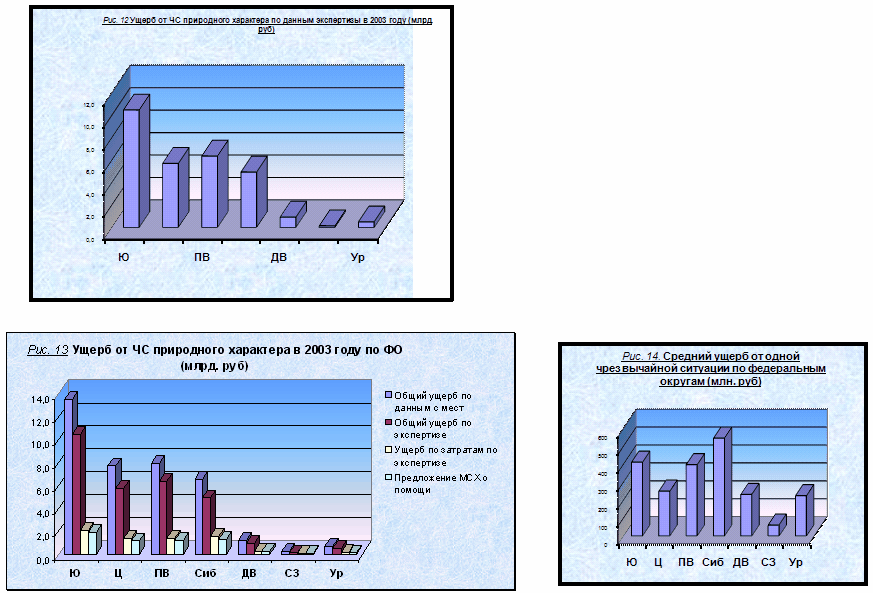

Сельскохозяйственное страхование в настоящее время только теоретически представляется эффективным механизмом защиты хозяйствующих субъектов аграрной отрасли экономики. Это обусловлено тем, что признание сельскохозяйственного страхования в 1991 г. добровольным не было подкреплено разработкой его теории и методологии. В результате этого процесс трансформации аграрного страхования характеризуется сложностью и противоречивостью, а сложившаяся система - низкой эффективностью влияния на результаты деятельности предприятий отрасли, потери которой от стихийных бедствий природного характера только за один 2001 г. составили 15,7 млрд. руб. Усугубляет ситуацию отсутствие единой государственной политики, проявляющееся в непоследовательности принимаемых решений и, как следствие, неэффективности механизма государственного регулирования страхования аграрной сферы.

Сложившееся положение ставит перед участниками страховых правоотношений новые задачи, решение которых обусловит развитие аграрного страхования посредством совершенствования его методологии, условий и принципов, построения экономических отношений. Это, в свою очередь, определяет необходимость формирования новых, более, глубоких знаний в исследуемой области с целью создания системы, обеспечивающей реализацию страховых интересов сельхозтоваропроизводителей в условиях рыночной экономики.

Согласно Федеральному закону 264-ФЗ от 22.12.06 "О развитии сельского хозяйства" (ст. 12. "Сельскохозяйственное страхование, осуществляемое с государственной поддержкой"), сельскохозяйственному страхованию, осуществляемому с государственной поддержкой, подлежат риски утраты (гибели) или частичной утраты сельскохозяйственной продукции, в том числе урожая сельскохозяйственных культур (зерновых, масличных, технических, кормовых, бахчевых культур, картофеля, овощей), урожая многолетних насаждений, посадок многолетних насаждений (виноградники, плодовые, ягодные, орехоплодные насаждения, плантации хмеля, чая), в результате воздействия опасных для производства сельскохозяйственной продукции природных явлений (засуха, заморозки, вымерзание, выпревание, градобитие, пыльные, песчаные бури, землетрясение, лавина, сель, половодье, переувлажнение почвы) (далее - сельскохозяйственное страхование). Сельскохозяйственным товаропроизводителям за счет бюджетных средств предоставляются субсидии в размере пятидесяти процентов от уплаченной страховой премии (страховых взносов) по договору страхования. Субсидии бюджетам субъектов Российской Федерации за счет федерального бюджета предоставляются на компенсацию сельскохозяйственным товаропроизводителям части затрат на страхование по договорам страхования, заключенным со страховыми организациями. Порядок, условия предоставления субсидий бюджетам субъектов Российской Федерации из федерального бюджета на компенсацию части затрат на страхование сельскохозяйственным товаропроизводителям по договорам страхования и размер компенсации по договорам страхования устанавливаются Правительством Российской Федерации.

В 2008 году субсидии предоставлялись при соблюдении следующих условий:

1. При проведении страхования урожая сельскохозяйственных культур по перечню: зерновые, масличные, технические, кормовые, бахчевые, картофельные, овощи, многолетние насаждения (виноградники, плодовые, ягодные, орехоплодные, плантации хмеля и чая).

2. При страховании случаев утраты (гибели) или частичной утраты сельскохозяйственной продукции, в том числе сельскохозяйственных культур, урожая многолетних насаждений, посадок многолетних насаждений в результате опасных природных явлений (засуха, заморозки, вымерзание, выпревание, градобитие, пыльные, песчаные бури, землетрясение, лавина, сель, половодье, переувлажнение почвы).

3. Страховая стоимость урожая сельскохозяйственных культур определена исходя из размера посевных площадей, средней урожайности сельскохозяйственной культуры, сложившейся за 5 лет, предшествующих году заключения договора страхования, и средних цен реализации сельхозпродукции, сложившихся по субъекту Федерации за 2007 год (по данным Федеральной службы государственной статистики). При четко выраженной периодичности плодоношения по семечковым многолетним культурам средняя урожайность определяется по годам соответствующим году, под урожай которого заключается договор страхования.

4. Договор страхования заключен до окончания сева (посадки) сельскохозяйственных культур (группы культур) или до начала цветения (по многолетним насаждениям).

5. Страховая сумма устанавливается договором страхования.

Страхование - один из наиболее эффективных методов управления рисками в агропромышленном комплексе. В силу того, что из-за высокой степени риска сельскохозяйственного производства на территории Российской Федерации страхование урожая является весьма дорогостоящим, для обеспечения его доступности для сельхозпроизводителей оказывается государственная поддержка – за счет средств бюджетов на условиях, утверждаемых Правительством Российской Федерации.

Список литературы

1. Гражданский кодекс Российской Федерации: части первая, вторая, третья и четвертая: текст с изменениями и дополнениями на 10 февраля 2010 года. – М.:Эскимо, 2010. – 512с. – (Законы и кодексы).

2. Гвозденко А.А. Основы страхования. 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2007. – 320с.

3. Страхование от А до Я. Книга для страхователей. / Под ред. Л.И. Корчевской, К.Е., Турбиной. М.,1996.

4. Шахов В.В. Введение в страхование: экономический аспект. – М.: Финансы и статистика, 1992. – 192с.

5. Шахов В.В. Страхование: Учебник для вузов. – М.: Страховой полис, ЮНИТИ, 1997. – 311с.

Похожие работы

... , болезней и сорняков; · Мероприятия по защите животных от эпизоотий, приводящих к чрезвычайным ситуациям; · Мероприятия по обеспечению работы животноводческих и птицеводческих ферм в условиях чрезвычайных ситуаций; · Обеспечение страхования урожая сельскохозяйственных культур, а также поголовья животных, зданий и сооружений сельскохозяйственного назначения ...

... . Начиная с 1 января 1968 года, многолетние насаждения страховались только в колхозах. С 1 января 1979 года введено государственное обязательное страхование имущества совхозов и других сельскохозяйственных предприятий, поэтому многолетние насаждения являются объектом государственного обязательного страхования. Новые условия страхования сельскохозяйственных культур значительно повысили уровень ...

... , пыльные (песчаные) бури, град, осадки (продолжительные сильные дожди, очень сильные дожди и ливни), весеннее половодье и дождевые паводки, сильный ветер. Страхованием не покрываются случаи гибели и (или) повреждения урожая сельскохозяйственных культур, которые наступили вследствие: воздействия ядерного взрыва, радиации или радиоактивного заражения; военных действий, а также маневров или иных ...

... бессрочной государственной монополии на монополию частную, с ограниченным сроком действия (существовала до 1847 г., когда была полностью упразднена). Третий этап развития страхования в царской России характеризуется зарождением национального страхового рынка. Отмена крепостного права, замена натурального хозяйства денежным, развитие капиталистических отношений (рост промышленности, строительство ...

0 комментариев