Характеристика привилегированных акций, право голова

Основные различия между обыкновенной акцией и облигацией

Характеристика Основных видов российских ГЦБ

Характеристика еврооблигаций

Понятие депозитарных расписок и цели их выпуска

Депозитный и сберегательный сертификаты

Проспект эмиссии

Совершающие сделки за свой счет и за счет клиента;

Заявка и механизм сделок

Уровня

Методы расчёта индексов

Повышение инвестиционной привлекательности

Паевые инвестиционные фонды на фондовом рынке РФ

Навигация

Понятие депозитарных расписок и цели их выпуска

Рынок ценных бумаг

140850

знаков

1

таблица

3

изображения

25. Понятие депозитарных расписок и цели их выпуска.

Депозитарная расписка (Depositary receipt) – это ценная бумага, свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании, кругооборот которой осуществляется в другой стране (странах). Депозитарная расписка означает непрямое владение акциями иностранной компании.

Американская депозитарная расписка American Depository Receipt (ADR) - в США - депозитарная расписка, удостоверяющая владение акциями компании иностранного государства, приобретенными депозитарным банком США в процессе их размещения на территории США.

Одна АДР может представлять часть акции, одну или несколько акций иностранной компании-эмитента. АДР-ы используются иностранными компаниями для выхода на американский фондовый рынок.

Международная депозитарная расписка International Depository Receipt (IDR) - инструмент международной торговли акциями, документ, выданный банком или иным юридическим лицом в подтверждении того, что они от имени поименованной стороны (доверителя) являются держателями определенного количества акций в иностранной компании.

Посредством МДР иностранные корпорации могут обходить требования, предъявляемые к эмиссии акций той страной, где должны торговаться акции.

Цели выпуска депозитарных расписок:

- помогают упростить торговлю акциями иностранных эмитентов,

- сократить расходы на операции с ценными бумагами,

- преодолеть правовые ограничения на непосредственное владение акциями,

-реализовать налоговые преимущества

-расширить состав потенциальных инвесторов, особенно из числа институциональных,

- улучшить имидж компании.

Виды ADR и их характеристика.

Неспонсируемые: выпускаются по инициативе отдельных акционеров компании, которые и несут все расходы, связанные с их выпуском)

Спонсируемые: выпускаются по инициативе самой компании, которая имеет право заключить договор на их выпуск лишь с одним американским банком, и все затраты, возникающие в этом случае, несет сама компания согласно заключенному договору.

а) ранее выпущенные акции

б) вновь выпущенные акции

Ранее выпущенные и вновь выпускаемые акции, в зависимости от формы их размещения делятся на частное размещение - право торговли только на неорганизованном рынке, или публичное размещение - право торговли на фондовых биржах США и в системе НАСДАК.

Подлежащие частному размещению:

-ADR-1 частного размещения (право торговли только на неорганизованном рынке)

-ADR-2 публичного размещения (право торговли на фондовых биржах США и в системе НАСДАК, или право на публичные котировки)

Подлежащие публичному размещению:

-ADR-3 публичного размещения

-ADR-4 (правило 144А) частного размещения (покупателями могут только быть так называемые «квалифицированные институциональные инвесторы», они имеют право торговать между собой ADR-4 через систему электронной торговли ПОРТАЛ, которая есть составная часть национальной системы НАСДАК)

Преимущества, получаемые эмитентом при выпуске АДР· Коммерческие

o Расширение рынка ценных бумаг компании посредством бысторого и обширного предложения

o Улучшение имиджа компании

· Финансовые

o Выход на международные рынки капиталов

o Повышение и стабилизация котировок акций эмитента

o Гибкое капиталовложение

· Стратегические

o Расширение круга потенциальных инвесторов

o Механизм для приобретения и слияния компаний

Преимущества АДР для инвесторов:· Инвесторы могут выбирать из более чем 2000 Депозитарных расписок из более чем 60 стран .

· Котируются в долларах США, дивиденды выплачиваются в долларах США.

· Депонирование и отчетность по международным стандартам

· Обходят ограничения на инвестиции за рубежом (например, требования листинга на признанной бирже)

· Исключают платежи российским банкам - держателям акций

· Не требуют обмена иностранной валюты, открытия счетов типа

· Не требуют обмена иностранной валюты, открытия счетов типа "И", «С»

· Обладают повышенной ликвидностью

· Доступно больше информации об эмитенте

Основные характеристики уровней АДР Таблица №2

| Уровень АДР | Форма выпуска (цель) | Основные характеристики |

| 1 уровень | «торговая» форма | · предназначена для вывода ценных бумаг зарубежного на внебиржевой рынок США, · не могут использоваться для привлечения нового капитала (в его основе может быть только вторичный выпуск); · отсутствует обязанность предоставления компанией — эмитентом акций компании — эмитента акций финансовой отчетности, подтвержденной аудиторами в соответствии с международными стандартами, или выполнения всех требования по раскрытию информации Комиссии по ценным бумагам и биржам США |

| 2 уровень | «листинговая» форма | · предусматривает прохождение листинга на одной из американских или другой зарубежной бирже; · эмитент должен отвечать требованиям биржи по листингу |

| 3 уровень | форма «предложения» | · используется для привлечения капитала за пределами своего внутреннего рынка; · необходимо выполнение эмитентом требований Комиссии по ценным бумагам и биржам США к регистрации и отчетности для новых эмитентов, а также соблюдение правил и норм биржи, на которой будут зарегистрированы эти ценные бумаги |

| 4 уровень | форма «частного размещения» | · доступ к международным рынкам путем частного размещения АДР, которое проводится только квалифицированных институциональных покупателей Организация признается квалифицированным институциональным покупателем если она: владеет и инвестирует по своему усмотрению не менее 100 млн. долл. в ценные бумаги (10 млн. долл. если организация является брокером или дилером-резидентом США); принадлежит на праве собственности квалифицированному институциональному покупателю; является брокером или дилером-резидентом США и приобретает ценные бумаги в качестве агента или комиссионера для квалифицированного институционального покупателя. Если организация является банком или ссудно-сберегательным учреждением, она должна обладать чистыми активами в сумме не менее 25 млн. долл. для того, чтобы быть квалифицированной как "институциональный покупатель".) и любых неамериканских инвесторов; · привлечение прямого финансирования; · предусмотрен так называемый ограничительный период (“локап”), обычно продолжительностью в три года, по истечении которого акции, не вошедшие в частное размещение, могут быть конвертированы в АДР. |

26.Обращение переводного векселя. Индоссамент.

В случае использования переводного векселя (тратты) в обращении участвуют несколько юридических или физических лиц (обычно три-четыре, но может быть и больше).

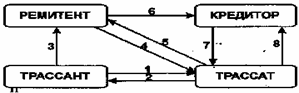

Переводной вексель представляет собой письменный приказ векселедержателя (кредитора), именуемого трассантом, другому лицу - должнику, векселедателю, именуемому трассатом, уплатить определенную сумму третьему лицу, предъявителю, ремитенту. Если трассат акцептует вексель (или вексель им уже акцептован), но не платит по нему, вексель опротестуется - предъявляется векселедержателем в порядке регрессивного иска для безусловного взимания денег. Процесс обращения переводного векселя представлен на рисунке.

При наступлении срока платежа кредитор предъявляет вексель к оплате трассату, т.е. плательщику, акцептовавшему вексель. Трассат перечисляет деньги кредитору и гасит вексель. Кредитор, в свою очередь, может быть должником по отношению к трассату, и вексель в этом случае направляют в качестве оплаты. Трассат же при этом сообщает кредитору, что принял вексель в оплату долга. Ремитент также может быть должником кредитора и, делая передаточную надпись на векселе, гасит свои обязательства перед кредитором.

- Товар и тратта;

- Товар и тратта;

- Вексель;

- Акцептованный вексель;

- Вексель, предъявленный к оплате;

- Распоряжение об оплате векселя;

- Погашенный вексель;

- Требование к оплате;

- Погашение кредита.

Передаточную надпись на векселе, удостоверяющую, что право по векселю передается другому лицу, и служащую в то же время гарантией, называют индоссаментом. Лицо, делающее передаточную надпись, -индоссант - несет ответственность за платеж по векселю вместе с иными, обязанными по векселю лицами. Сам процесс передачи права на оплату векселя носит название индоссации.

Ремитент может либо предъявить вексель к оплате трассату, либо сделать на оборотной стороне векселя передаточную надпись и передать права на оплату векселя другому лицу.

При этом векселедержатель вправе:

o хранить вексель у себя до наступления срока платежа и затем предъявить его к оплате при наступлении срока погашения;

o передать вексель третьему лицу (а тот - другому) для погашения долга;

o получить ссуду в банке под залог векселя в порядке учета векселей.

Реквизиты векселя определены законодательством и являются обязательными. Отсутствие в документах каких-либо из установленных обозначений лишает его силы векселя. Вексель сочетает в себе черты ценной бумаги, с одной стороны, и платежного средства - с другой. [3] Векселя выпускаются двух видов: простой и переводной. Простой вексель должен содержать следующие реквизиты: ·

наименование “вексель” на том языке, на котором составлен документ;

простое и ничем не обусловленное обещание уплатить определенную сумму; ·

указание срока платежа; ·

указание места, в котором должен совершиться платеж; ·

наименование того, кому или по приказу кого платеж должен быть совершен; ·

указание даты и места составления векселя; ·

подпись того, кто выдает документ (векселедателя) .

Переводной вексель должен содержать помимо указанных реквизитов наименование того, кто должен платить (плательщика) .

Аваль означает гарантию платежа по векселю со стороны банка, если должник не выполнил в срок своих обязательств. Аваль делается на лицевой стороне векселя.

Кроме деления на виды – простой и переводной различают несколько форм векселя: товарный, финансовый, банковский, дружественный, бронзовый, бланковый, обеспечительский.

Похожие работы

... биржи. Состояние и проблемы российского рынка ценных бумаг Как я уже сказал российский рынок ценных бумаг находится в очень непростом и я бы сказал в несколько подвешенном состоянии. . И раньше, до августовского кризиса 1998 года, рынок ценных бумаг был развит далеко не достаточно. Следует принять во внимание пока еще формирующийся характер как национальной модели рынка ценных бумаг, так и ...

... возможные направления вложения средств в приобретение ценных бумаг, инвестор ориентируется, прежде всего, на показатели текущей доходности и риска, присущие данным финансовым инструментам. Норма текущей доходности по конкретному виду ценных бумаг определяется в зависимости от текущей доходности по безрисковым инвестициям (например, по государственным облигациям) и нормы премии за возможные риски. ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

0 комментариев