Навигация

2. Банковская система

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, посреднические сделки, управление имуществом и множество других операций. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Банк - это автономное, независимое, коммерческое предприятие.

Конечно, банк - это не завод, не фабрика, но у него, как у любого предприятия, есть свой продукт. Продуктом банка является прежде всего формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом. Деятельность банка носит производительный характер.

В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре. Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

На сегодняшний день Банк определяется как финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег. Проще говоря банки - это организации, созданные для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, регулирует экономику и является ядром резервной системы. Коммерческие банки осуществляют различные виды банковских операций и услуг.

Таким образом, можно сказать, что основная функция банковской системы – посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям.

В создании для России новой рыночной экономики с разнообразными формами собственности роль банковской системы велика, с помощью неё осуществляется перераспределение и мобилизация капиталов, регулируются денежные расчеты, опосредуются товарные потоки и т.д. Банки призваны выполнять множество специальных функций. К их числу также относятся проведение расчетных и кассовых операций, кредитование, инвестирование, хранение денежных и других средств и управление ими, т.е. те услуги, без которых сегодня не обойтись деловому человеку.

Кейнс сравнивал банковскую систему с кровеносной системой организма, а капиталы - с кровью, питающей различные его части. Он считал, что государство, регулируя с помощью банков движение потоков финансовых средств, может воздействовать на национальную экономику и оказывать поддержку тем отраслям, которые отстают от общего развития.

Таким образом мы подходим к более глубокому пониманию роли банковской системы, т.е. к тому, что важнейшая её задача - создание и функционирование рынка капитала, как основного звена национальной экономики, определяющего в целом её развитие.

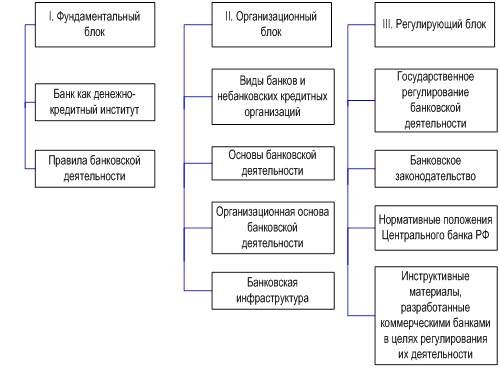

Банковская система – это такое целостное образование, которое обеспечивает ее устойчивое развитие. Как совокупность элементов ее можно представить в виде следующих блоков и их элементов. (рис. 5)

Рис. 5 Структура банковской системы России

Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств.

Задача активизации развития банковского сектора, необходимость государственного участия в этом процессе, а также ход реализации в 2002 году Стратегии развития банковского сектора Российской Федерации (далее Стратегия) ориентируют Правительство Российской Федерации и Банк России на разработку и принятие дополнительных мер по повышению роли банков в экономическом развитии страны, укреплению доверия к банковской системе, усилению ее прозрачности, защищенности кредиторов и вкладчиков. Это соответствует положениям Стратегии, которой предусматривается, что развитие банковского дела может выдвинуть новые задачи, решение которых потребует уточнения выработанных подходов.

Одним из важнейших условий динамичного экономического развития является создание устойчивой ресурсной базы экономического роста с опорой, в первую очередь, на внутренние источники, а также снижение зависимости экономики от внешнеэкономической конъюнктуры. Банковский сектор является одним из ключевых инструментов для решения этой задачи. Через банки происходит аккумулирование финансовых ресурсов населения, предприятий, их перераспределение по секторам экономики.

Основной задачей на ближайшую перспективу является создание условий, обеспечивающих повышение эффективности банковского сектора, укрепление его функциональной роли в экономике. Важными компонентами решения этой задачи выступают снижение рисков банковской деятельности, стоимости банковских продуктов и услуг, прежде всего кредитных, для реальной экономики и населения; увеличение сроков и удешевление стоимости привлекаемых банками ресурсов; повышение качества капитала (собственных средств), сокращение издержек кредитных организаций.

Предлагаемые Правительством Российской Федерации и Банком России меры будут способствовать укреплению и развитию банковского сектора в целом. В то же время структура банковского сектора неоднородна. В банковском секторе функционируют различные группы банков (по стратегии развития, профилю принимаемых рисков, обслуживаемой клиентуре, источникам формирования ресурсной базы). В связи с этим меры из числа предлагаемых окажут различное влияние на деятельность кредитных организаций, в том числе с позиций достижения конкретных целей государственной политики, определенной на ближайшую перспективу.

Вывод: Важнейшими направлениями развития банковского сектора стали расширение сети филиалов по всей стране, установление связей с банковскими учреждениями ближнего зарубежья, стремление выйти на финансовые рынки Запада. Нарастает динамизм изменений в банковской сфере, что связано с нестабильностью конъюнктуры кредитного рынка, усилением межбанковской конкуренции, расслоением среди банковских учреждений.

Надежность банка - главная из составляющих той основы, на которой сохраняются и приумножаются средства Акционеров и Клиентов.

Похожие работы

... кредитно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитные отношения связаны с движением ссудного капитала и включают разные формы кредита. Кредитная система как совокупность кредитно-финансовых учреждений аккумулирует свободные денежные капиталы, доходы и сбережения различных классов общества и предоставляет их в ссуду предприятиям, ...

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

... капиталы подавляющего большинства стран, что ослабляет возможности контролировать этот процесс в связи с неспособностью обеспечить необходимое межгосударственное регулирование. Влияние международного рынка ссудных капиталов на экономику усиливается деятельностью ТНК. В результате региональная интеграция (в рамках ЕЭС) оказывается под дезинтегрирующим воздействием международного рынка ссудных ...

... функции отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента, сферой функционирования и т. д. 3. Формы международного кредита. Международный кредит является движением ссудного капитала в сфере международных экономических отношений, связанным с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процента. Объективной ...

0 комментариев