Виды и особенности выпуска пластиковых карт

Организация рынка пластиковых карт и его участники

Зарубежный опыт функционирования рынка пластиковых карт

Конъюнктура рынка пластиковых карт в России

Анализ объема, структуры и динамики развития рынка пластиковых карт Самарской области

Ключевые тенденции развития рынка пластиковых карт России на среднесрочную перспективу

Навигация

Ключевые тенденции развития рынка пластиковых карт России на среднесрочную перспективу

Рынок пластиковых карт

58417

знаков

0

таблиц

3

изображения

3. Ключевые тенденции развития рынка пластиковых карт России на среднесрочную перспективу

3.1 Основные проблемы функционирования рынка пластиковых карт в России

Несмотря на значительный количественный рост показателей, характеризующих развитие безналичных расчетов с использованием банковских карт в сфере розничных платежей (количество карт, их оборот, количество банков-участников и т. п.), нельзя не отметить и негативные тенденции в данной сфере.

По-прежнему держатели карт отдают предпочтение операциям по снятию наличных (их удельный вес в общем объеме совершенных на территории Российской Федерации операций - 95%) над безналичными платежами в торгово-сервисной сети.

С начала 2003 г. темпы роста операций по снятию наличных с использованием карт составили 126% (по количеству) и 142% (по сумме), а безналичных платежей - 110% (по количеству) и 128% (по сумме). Это обусловлено, прежде всего, недостаточной развитостью сети предприятий торговли и сервиса, принимающих к оплате банковские карты, а также предпочтением населения рассчитываться наличными денежными средствами.

Исследования показывают, что одна из основных проблем, возникающих перед кредитными организациями на рынке банковских карт, - это привлечение предприятий торговли к обслуживанию операций с банковскими картами. Магазины и предприятия сферы обслуживания зачастую отказываются принимать при оплате товаров и услуг платежные карты, в том числе из-за нежелания повышать прозрачность своего бизнеса, нести дополнительные затраты на оборудование, платить торговую комиссию, обучать персонал.

По мнению специалистов коммерческих банков, эквайринговая деятельность на сегодняшний день зачастую является не слишком рентабельной и направлена не на получение комиссионного дохода, а, скорее, на повышение привлекательности операций с использованием платежных карт.

Поэтому большинство банков до недавнего времени не имели возможностей влиять на развитие торгово-сервисной сети, ограничиваясь обеспечением своих держателей необходимым количеством банкоматов и ПВН.

Так, в Самарской области до 2003 г. количество торгово-сервисных предприятий, принимающих банковские платежные карты, лишь незначительно превышало количество банкоматов и ПВН, причем темпы прироста последних складывались выше.

Да и у самих держателей также отсутствовали побудительные мотивы к оплате покупок с использованием платежных карт. Это связано, прежде всего, с тем, что большинство карт выдано в «добровольно-принудительном» порядке для реализации зарплатных проектов. По информации кредитных организаций, в Самарской области из общего объема эмиссии 75% -это именно карты в рамках зарплатных проектов.

Также, возникают значительные проблемы и при расчетах пластиковыми картами:

- возможность использования карты незаконным владельцем до ее блокировки;

- несанкционированный доступ к средствам на карте, используя ее персональные данные;

- риск взлома платежных систем «хакерами»;

- мошенничество по выдаче «липовых» пластиковых карт и другие.

Потери от теневого бизнеса на рынке пластиковых карт составляет 0,5 –1,5 млрд. долл. ежегодно. Так, 2004 году, потери банков США от незаконного использование кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл.

Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по налогообложению доходов физических лиц снижает возможность предоставления льготного периода держателям кредитных карт.

Поэтому для повышения эффективности функционирования рынка пластиковых карт необходимо разработать направления по оптимизации данного сектора экономики, которые рассмотрим в следующей главе данной курсовой работы.

3.2 Формирование направлений совершенствования рынка пластиковых карт на среднесрочный период

Для создания общих оптимальных условий развития рынка пластиковых карт в России необходимо предпринять следующие меры:

- совершенствование законодательной базы в сфере денежно–кредитной политики;

- усиление стимулов инвестиционной активности;

- совершенствование налоговой системы;

- снижение инфляции и проведения политики сдерживания цен;

- внедрение и совершенствование электронного денежного обращения;

- развитие и применение широкого спектра форм безналичного обращения;

- усиление контроля над законностью наличного и безналичного оборота для предотвращения возможных противоправных действий и другие.

Для повышения скорости и эффективности оборачиваемости денежных средств в пластиковых картах очень важно развитие механизма предоставления гарантий. В настоящее время это предоставление государственных гарантий. Однако только государственными гарантиями нельзя полностью обеспечить потребности коммерческих структур в гарантиях.

Борьба со злоупотреблениями имеет много разных аспектов. Для защиты сделок по пластиковым картам были организованы специальные центры сертификации в Интернет, которые следят за тем, чтобы каждый участник электронной коммерции получал бы уникальный электронный "сертификат". В этом "сертификате" с помощью открытого ключа центра сертификации зашифрован публичный ключ данного участника коммерческих сделок. Сертификат генерируется на определенное время, и при его получении необходимо предоставить в центр сертификации документ, подтверждающий личность (для юридических лиц - их легальную регистрацию) участников сделки. Затем участники коммерции могут затребовать публичный ключ других участников и, имея "на руках" публичный ключ центра сертификации, участвовать в сделках.

Важным в области защиты операций на рынке с пластиковыми картами является и контроль информационных связей между банковскими автоматами и центром обработки информации, контроль работы банковского персонала. Среди методов защиты пассивных кредитных карточек известны следующие:

- нанесение дополнительной полосы с узором, выполненным магнитными чернилами;

- идентификация карточки долгоживущими радиоизотопами;

- исполнение карточки из материала, чувствительного к нагреванию и сжатию (это поможет избавиться от некоторых примитивных способов копирования информации пассивных карточек).

По прогнозам экспертов, именно карточное кредитование станет приоритетным направлением для российских банков и вытеснит потребительские кредиты. Число кредитных карт к 2008 г. может составить 15-20 млн. единиц, что на порядок выше нынешних 1,8 млн. единиц.

В ближайшее время (по оценке) доля кредитных карт в общем объеме эмиссии существенно возрастет за счет расширения партнерства банков и торговых сетей по продаже товаров в кредит, интенсивной рекламы кредитных карт.

Таким образом, улучшение организации конъюнктуры рынка пластиковых карт в России приведет к укреплению и стабилизации безналично-денежной системы в целом, что, в свою очередь, окажет положительное влияние на весь комплекс экономических процессов в стране.

Заключение

В условиях обострившейся конкуренции на рынке розничных услуг, банки и платежные системы стали больше внимания уделять повышению качественных характеристик своих продуктов, стимулируя клиентов совершать покупки с использованием карт, в том числе путем предоставления овердрафта по счетам для расчетов с использованием платежных карт. И банки ищут новые пути завоевания рынка, они пытаются заинтересовать клиента с тем, чтобы он пользовался картой как можно чаще.

Платежная карта – это персонифицированный платежный инструмент, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Первые карты были сделаны в США в 1920-1930 г.г. на бумажных носителях и предназначались для подтверждения кредитоспособности владельца вне его банка.

Сегодня рынок пластиковых карт представлен следующими разновидностями карт: кредитные и дебетовые; индивидуальные и корпоративные; пластиковые карты с магнитной полосой или со встроенной микросхемой; пластиковые карты, основанные на разных механизмах хранения данных, обычные пластиковые карты, серебряные и золотые.

Рынок пластиковых карт – это совокупность операций по выпуску, обращению различных видов карт и круг учреждений по их обслуживанию, включающий в себя все платежные системы. Для благополучного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

К основным платежным системам относятся, например, система «Золотая Корона», MasterCard, STB card, Интернет, собственные платежные системы банков России.

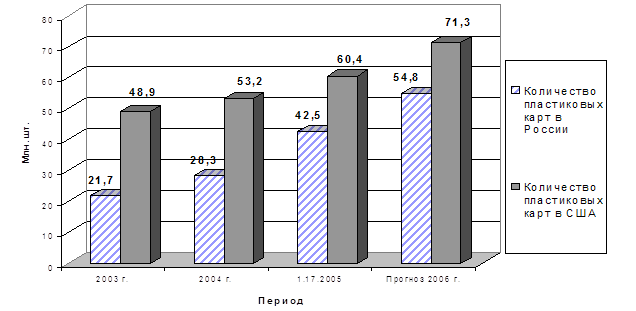

Российский рынок пластиковых карт возник относительно недавно, но сегодня он динамично развивается - на 01:07.2005 г. было выпушено 42,5 млн. пластиковых карт, что в 1,5 раза больше, чем в 2004 г., в день совершается более 1 млн. операций по картам, а ежедневный оборот превышает 3 млрд. руб.

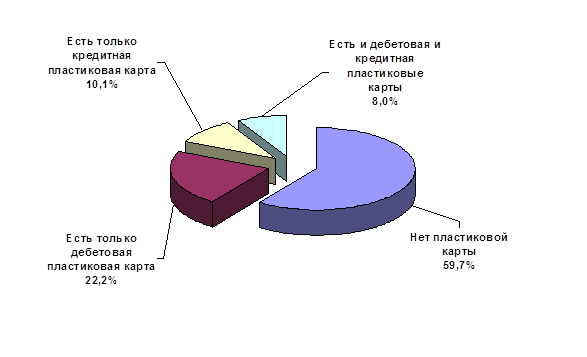

Среди владельцев кредитных карт — выше среднего доля мужчин, 59,7 процентов россиян не имеют пластиковых карту. Также, чем крупнее город, тем больше в нем доля граждан, имеющих пластиковые карты. Так, в мегаполисах банковскими карточками пользуются 26 процентов проживающих в них россиян, а в сельской местности—6 процентов. Россияне значительно чаще стали использовать пластиковые карты для оплаты товаров и услуг за рубежом.

В Самарской области рынок банковских платежных карт постоянно изменялся под влиянием объективных экономических условий РФ и в прямой зависимости от финансового положения кредитных организаций. На сегодняшний день по количеству эмитированных карт Самарская область находится на девятом месте в Российской Федерации и на четвертом - в Приволжском Федеральном округе. Основная масса пластиковых карт сосредоточена в двух крупных городах области - Самаре и Тольятти, каждый четвертый житель которых имеет на руках банковскую платежную карту.

Несмотря на устойчивое развитие рынка пластиковых карт как в целом по России, так и отдельно по регионам, данный сегмент экономики также подвержен влиянию негативных факторов – несовершенство законодательной базы в данной области экономики, повышенный риск мошенничества, недоверие населения к использованию пластиковых карт, сложности и завышенная цена обслуживания пластиковой карты и другие.

Поэтому на практике необходимо реализовать такие меры, как совершенствование законодательной базы, в том числе и в сфере налоговой системы; совершенствование электронного денежного обращения; усиление контроля над законностью оборота пластиковых карт для предотвращения возможных противоправных действий и другие.

Подводя итоги, можно сделать вывод, что положительные тенденции, складывающиеся на рынке пластиковых карт, несмотря на имеющиеся проблемы, позволяют строить оптимистичные прогнозы на ближайшую перспективу, как по количественным показателям, так и по качественным характеристикам. Дальнейшее сохранение активной маркетинговой политики кредитных организаций и платежных систем, расширение функциональности банковских продуктов с использованием пластиковых карт повысит популярность этого платежного инструмента среди населения, следовательно, интенсивность его применения в и вседневной жизни. Все это позволит увеличить объемы безналичных платежей с использованием карт и сократить имеющиеся диспропорции в объемах наличного и безналичного оборота в сфере розничных платежей в Российской Федерации.

Список использованных источников

1. Антонов Н.Г. Денежное обращение, кредит и банки: Учебник для вузов. – М.: ЮНИТИ, 2002 – 342с.

2. Банковское дело / Под. ред. О.И. Лаврушина – М.: Финансы и статистика, 2003. – 576с.

3. Борисов Е.Ф. Экономическая теория: учебник. – М.: Юристъ, 2000. – 568с.

4. Введение в рыночную экономику: Учебное пособие / Под ред. А.Я. Лившиц. М.: Высшая школа, 2000. – 447с.

5. Галицкая С.В. Деньги, кредит, финансы. – М.: Экзамен, 2002. – 224с.

6. Данилин В.А., Бармапова О.Р. Рынок банковских карт в Самарской области – проблемы и перспективы // Деньги и кредит. – 2005. - №12. – С.18-22.

7. Даудрих Н.И. Рынок кредитных карт: в ожидании бума // Бизнес и банки, 2006. – №5 (791). – С.3.

8. Деева А.И. Финансы. – М: Экзамен, 2002. – 224с.

9. Деньги, кредит, банки в РФ: Учебник/под ред. О.Г. Семенюта – М.: Контур, 2001. – 492с.

10. Дробозина Л.А., Окунева Л.П., Андросова Л.Д. И др. Финансы. Денежное обращение. Кредит. – М.: Финансы, ЮНИТИ, 2003. – 479с.

11. Евпланов А. Личные деньги // Российская бизнес газета, 2006. – №8 (545). – С.2.

12. Жуков А.Д. Об основных принципах финансово – экономической политики Правительства РФ на 2005 г. // Финансы. – 2004. – №11. – С.3-7.

13. Иванов Ю.О показателях экономического благосостояния // Вопросы экономики. – 2004. - №2. – С. 93 – 95.

14. Краснов Н. А. Оптимизация безналичных расчетов // Деньги и кредит. – 2005. - № 4. – С.18-22.

15. Логинов Е.Л. Электронные финансовые операции в Интернете: проблемы развития в условиях глобализации // Финансы и кредит. – 2004. - №23. – С. 55-64.

16. Маркова Л.С. Система электронных расчетов // Стандартизация. 2003. - № 4. – С.42 – 48.

17. Муравьева Л. А. Формирования платежных систем пластиковых карт западных стран // МэиМО. – 2004. - №4. – С.46-52.

18. Наличный и безналичный оборот в российской экономике: Учебное пособие для ВУЗов. – М.: КНОРУС, 2004. – 186с.

19. Общая теория денег и кредита: Учебник/под ред. Е.Ф.Жукова - М: Банки и биржи, 2003. – 562с.

20. Романовский М. В. Финансы, денежное обращение и кредит. – М.: Юрайт – М, 2001. – 543с.

21. Сборник законодательных актов РФ. – М.: Юристъ, 2003. – 689 с.

22. Федоров н. В. Перевод кассовых расчетов в электронную форму. Учебное пособие. – М.: Банки и биржи, 2003. – 163с.

23. Финансовая хроника // Финансы. – 2005- №1-12.

24. Финансы: Учебник/под ред. А.М.Ковалевой - М: Финансы и статистика, 1999. – 642с.

25. Шишкин А.Ф. Экономическая теория: Учебное пособие для вузов. 2-е изд.: В2 кн. Кн. 1 – М.: Гуманит. изд. Центр ВЛАДОС, 1999. – 472с.

26. Экономика: Учебник / Под. ред. А.С. Булатова. 2-е изд., прераб. и доп. – М.: Юристъ, 2002. – 896с.

Приложение 1

Сравнительный анализ количества выпущенных пластиковых карт в России и США

Приложение 2

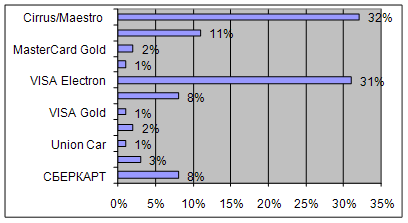

Структура потребителей пластиковых карт

Приложение 3

|

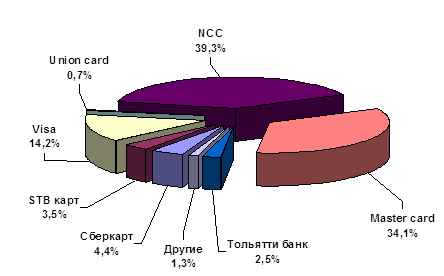

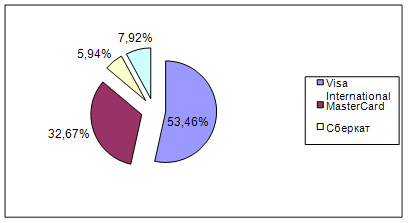

Распределение эмиссии пластиковых карт по системам расчетов на 01.10.2005 г. по Самарской области

Похожие работы

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

0 комментариев