Навигация

Проблемы российского рынка ценных бумаг

28571

знак

0

таблиц

0

изображений

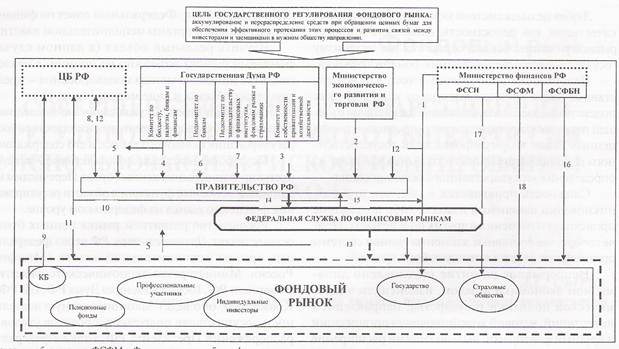

3. Проблемы российского рынка ценных бумаг

К основным проблемам рынка государственных ценных бумаг можно отнести следующее:

- краткосрочный характер ГЦБ. Сроки погашения государственных облигаций составляют обычно 1 год и менее. Это связано с высоким уровнем инфляции в стране.

- государственный статус ценных бумаг. В РФ статус государственных ценных бумаг имеют как ценные бумаги федерального правительства, так и ценные бумаги субъектов Федерации.

- налогообложение ГЦБ. С выпуском каждого нового вида облигаций издаются соответствующие разъяснения по их налогообложению. Необходимо унифицировать порядок налогообложения ГЦБ.

- необходимость вовлечения свободных денежных средств населения на рынок ГЦБ, в результате чего частные лица получают возможность защиты своих сбережений от инфляции, а экономика страны приобретет искомые источники инвестиционных ресурсов.

- гипертрофирование рынка ГЦБ в силу слабого развития корпоративных ценных бумаг.

- обеспечение единой технологии первичного размещения ГЦБ и их вторичных торгов на базе государственного депозитарного обслуживания.

Российский рынок ГЦБ имеет небольшую историю. Прежде выпускались государственные выигрышные займы, приспособленные для обращения в условиях плановой социалистической экономики. В настоящее время рынок ГЦБ представлен несколькими видами государственных долговых обязательств.

Выпуск ГЦБ осуществляется в соответствии с требованиями Федерального закона «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29 июля 1998 г. № 136-ФЗ.

4. Виды государственных ценных бумаг

Российские государственные ценные бумаги федерального уровня имеют следующую новейшую историю.

1) Государственный республиканский внутренний заем РСФСР 1991 г. (Государственные долгосрочные облигации - ГДО). - первый в России свободно обращающийся заем, котируемый Центральным банком. Он выпущен общим объемом 80 млрд. руб. в виде облигаций достоинством 100 тыс. руб. каждая сроком на 30 лет (с 1 июля 1991 г. По 30 июня 2021 г.). Заем выпускался 16 отдельными разрядами по 5 млрд. руб. каждый. Держателям облигаций в безналичном порядке один раз году по купону выплачивался годовой доход в размере 15 % от номинальной стоимости облигации. Обращаются облигации исключительно только среди юридических лиц. Котировка устанавливается Центральным банком РФ еженедельно. Риски инвесторов ограничены одним годом благодаря установлению цены «особая неделя» за 13 месяцев до ее наступления.

2) Облигации внутреннего валютного займа 1993 г. В июне 1991 г. Банк внешнеэкономической деятельности СССР обанкротился и не мог вернуть юридическим и физическим лицам их валютные средства, которые к этому моменту хранились на его счете. С целью гарантирования возвращения этих средств российским резидентам Министерством финансов РФ в первой половине 1993 г. Был выпущен внутренний валютный заем, в соответствии которого долги перед юридическими лицами переводились в облигации этого займа. (Долги перед физическими лицами были погашены в полном объеме с 1 июля 1993 г.)

В постановлении правительства установлены форма и основные параметры погашения валютного долга: валюта займа-доллары США, процентная ставка -3%годовых, объем займа -7,885 млрд. долл. В 1993 г. и 5050 млрд. долл. В 1996 г.. Номинал облигации – 1000, 10 000 и 100 000 долл. США. Форма выпуска – предъявительская облигация с купонами. Дата выплаты по купонам – 14 мая каждого года; купон действителен в течение 10 лет. Выпуск – 5 серий.

● 1-й транш – на сумму 0,266 млрд. долл., погашен 14.05.94 г.

● 2-й транш – на сумму 1,518 млрд. долл. – сроком на 3 года; дата погашения – 14.05.96 г.

● 3-й транш – на сумму 1,307 млрд. долл. – сроком на 6 лет; дата погашения – 14.05.99 г.

● 4-й транш – на сумму 2,627 млрд. долл. – сроком на 10 лет; дата погашения – 14.05.03 г.

● 5-й транш – на сумму 2,167 млрд. долл. – сроком на 15 лет; дата погашения – 14.05.08 г.

● 6-й транш – на сумму 1,750 млрд. долл. – сроком на 10 лет; дата погашения – 14.05.06г.

● 7-й транш – на сумму 1,750 млрд. долл. – сроком на 15 лет; дата погашения – 14.05.11 г.

Облигации внутреннего валютного займа могут свободно продаваться и покупаться с расчетом за рубли или за конвертируемую валюту. Вывоз этих облигаций из России запрещен.

Приобретение этих облигаций иностранными юридическими или физическими лицами разрешено только за счет средств специальных рублевых счетов в уполномоченных российских банках. Валютные облигации могут вноситься в качестве вклада в уставной капитал предприятий и коммерческих организаций.

3) Государственные краткосрочные бескупонные облигации (ГКО). Выпускаются с 1993 г. Срок обращения – до 1 года. Номинал от 10 руб., устанавливается эмитентом при выпуске. Форма существования – бездокументарная. Владельцы – российские юридические и физические лица, а также нерезиденты. Форма владения - именная. Форма выплат дохода – дисконт, т.е. облигации продаются по цене ниже номинала. Место торговли – Московская межбанковская валютная биржа, выполняющая одновременно функции торговой системы, расчетной системы и депозитария.

Доходность определялась на основе рыночных торгов. Доходность на момент выпуска устанавливалась в ходе проведения аукционов по так называемым конкурентным заявкам, т.е.заявкам которые принимают участие в определении цены облигации.

Задолженность по ГКО, сложившаяся на 17 августа 1998 г. , была частично погашена, а частично реконструирована в новые, более долгосрочные долговые ценные бумаги федерального правительства. С августа 1998 г. выпуски ГКО не проводились. С конца 1999 г. выпуски ГКО возобновились.

Главная и непосредственная причина краха рынка ГКО – высокий уровень доходности, поддерживающийся, несмотря на все более сокращающуюся доходную базу федерального бюджета. Экономические корни указанного краха – отсутствие экономического роста в стране.

4) Облигации федерального займа (ОФЗ). Начало выпуска с июля 1995 г. Сроки обращения свыше одного года. Форма существования – документарная с обязательным централизованным хранением, что приравнивает ее к бездокументарной ценной бумаге. Номинал – 1000 руб. Эмитент – Министерство финансов РФ. Форма владения – именная. Форма выплаты дохода – фиксированная и переменная купонная ставка. Место торговли – Московская межбанковская валютная биржа. До августа 1998 г. выпускались ОФЗ с переменными и постоянным купонным доходом. Доход по ОФЗ с переменным купонным доходом устанавливался на каждые последующие три месяца исходя из средней доходности по ГКО.

Задолженность по ОФЗ со сроками погашения до 31.12.99 г. и выпущенных в обращение до 17.08.98 г. реструктурирована во вновь выпускаемые ОФЗ:

- с фиксированным купонным доходом (ОФЗ-ФД) со сроками обращения 4 и 5 лет с соответствующими процентными ставками;

- с постоянным купонным доходом (ОФЗ-ПД) со сроком обращения 3 года и нулевым купонным доходом. Последние могут быть использованы для уплаты задолженности по налогам в государственный бюджет.

5)Облигации государственного сберегательного займа (ОГСЗ).

Выпуск начался в августе 1995 г., со сроком обращения 1-2 года. Номинал – 100 и 500 руб. Форма существования – документальная. Эмитент – Министерство финансов РФ. Форма владения предъявительская. Форма выплаты дохода – купонная; процентный доход устанавливается на каждые последующие три месяца и выплачивается ежеквартально учреждениями Сбербанка РФ. Владельцы – юридические и физические лица; резиденты и нерезиденты. Порядок обращения – ОГСЗ свободно продаются и покупаются на вторичном рынке. Первичное размещение ОГСЗ осуществляется Министерством финансов в форме закрытых торгов.

Доход по ОГСЗ для физических лиц не облагается налогами.

6)Государственные облигации, погашаемые золотом (золотые сертификаты).

Золотые сертификаты предоставляют владельцу право получить при погашении сертификата 1кг химически чистого золота в слитках. Эмитент –Министерство финансов РФ. Форма существования – документальная с обязательным централизованным хранением. Форма владения – именная ценная бумага. Наличие дохода – беспроцентная. Номинал – цена покупки Банком России 1 кг химического золота на выпуска сертификата.

Описанные характеристики золотого сертификата утверждены условиями его выпуска в 1998г. До этого имелся очень небольшой опыт выпуска золотых сертификатов на основе условий, утвержденных осенью 1993 г., с номиналом 10 кг.

7) Другие виды государственных внутренних долговых ценных бумаг.

Казначейские векселя. Их выпуск практикуется с 1994 г. в основном с целью покрытия самых неотложных платежей федерального бюджета. Размеры эмиссии сравнительно невелики, выпуск осуществляется на срок до 1 года, векселя реализуются с дисконтом.

Казначейские обязательства. Имели хождение в 1994-1996 гг. с целью погашения задолженности федерального бюджета перед соответствующими бюджетными и небюджетными организациями. Свободно продавались на вторичном рынке и могли использоваться для погашения задолженности перед федеральным бюджетом по налогам (путем обмена их на казначейские налоговые освобождения).

8) Государственные облигации, размещаемые на мировом рынке (еврооблигации).

С 1996 г. Россия осуществляет размещения своих долговых ценных бумаг на мировом рынке. На европейском рынке эти бумаги называются еврооблигациями. Срок размещения – 5-10 лет. Номинал в долларах США, в немецких марках и других валютах. Доход – купонный, в процентах к номиналу, выплачивается в валюте номинала 1-2 раза в год. Форма существования – бездокументарная.

Еврооблигации свободно обращаются на мировом рынке ценных бумаг. В отличие от рассмотренных ранее государственных ценных бумаг еврооблигации представляют собой форму государственного внешнего, а не внутреннего долга.

5.Тенденции развития современного рынка ценных бумаг

Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе являются:

· концентрация и централизация капиталов;

· интернационализация и глобализация рынка;

· повышение уровня организованности и усиление государственного контроля;

· компьютеризация рынка ценных бумаг;

· нововведение на рынке;

· секьюритизация;

· взаимопроникновение в другие рынки капиталов.

Тенденция концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, это общерыночная тенденция, которая на рынке ценных бумаг проявляется в укрупнении организаций профессиональных посредников и в сокращении их количества, включая функционирующие в каждой стране фондовые биржи. Указанные организации становятся всё более мощными по размерам собственного капитала и привлекаемым капиталам своих клиентов; разрастается их филиальная сеть как внутри своей страны, так и за рубежом; они становятся всё более многофункциональными, и спектр услуг, которые они предоставляют на рынке, становится всё более широким; идёт процесс их слияния как между собой, так и с другими финансовыми и банковскими структурами.

С другой стороны, эта тенденция находит отражение в том, что рынок ценных бумаг сам по себе притягивает всё большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальный капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными, а барьеры на пути движения капиталов убираются. Рынок ценных бумаг принимает глобальный характер. Торговля на таком всемирном рынке ведётся непрерывно и повсеместно. Его основу составляют ценные бумаги транснациональных компаний. Формирование мирового рынка ценных бумаг – это тот локомотив, который движет вперёд процесс в целом. Объединение национальных рынков ценных бумаг в мировой практике идёт по таким направлениям, как обеспечение возможности для любого инвестора оперировать ценными бумагами независимо от их национальной принадлежности; тесная связь национальных рынков между собой благодаря современным средствам связи и организации банковских расчётов в мировом масштабе; переход на единые стандарты деятельности с различными инструментами рынка, а также на фондовых рынках разных стран и их общее регулирование и т.п.

Надёжность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиления государственного контроля за ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведёт к разрушению экономического процесса, процесса воспроизводства вообще. Все участники рынка на прямую заинтересованы в том, чтобы рынок был правильно организован и жёстко контролировался, в первую очередь, самым главным участником рынка – государством.

Но есть и другая причина данного процесса – фискальная.

Усиление организованности рынка и контроля за ним позволяет каждому государству увеличить вою налогооблагаемую базу и размер налоговых поступлений от участников рынка. Одновременно всё более и более перекрываются возможности для «отмывания» денег, полученных от незаконных видов бизнеса – торговли наркотиками и др.

Компьютеризация рынка ценных бумаг – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без компьютеризации рынок ценных бумаг в современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рынка, прежде всего через современные системы быстродействующих и всеохватывающих расчётов для участников рынка и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг и производных инструментов:

· новые инструменты данного рынка;

· новые системы торговли ценными бумагами;

· новая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг.

Новые системы торговли – это системы торговли, основанные на использования компьютеров и современных средств связи, позволяющие вести торговлю полностью в автоматическом режиме, без посредников, без непосредственных контактов между продавцами и покупателями.

Новая инфраструктура рынка – это современные информационные системы клиринга и расчётов, депозитарного обслуживания участников рынка ценных бумаг.

Секьюритизация – это тенденция перехода денежных средств из своих традиционных форм (сбережения, наличность, депозиты и т.п.) в форму ценных бумаг; тенденция превращения всё большей массы капитала в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов; тенденция повышения ликвидности (ускорение оборачиваемости) любых активов и пассивов компаний через форму ценной бумаги или с помощью производных инструментов.

Развитие рынка ценных бумаг вовсе не ведёт к прекращению использования других рынков капиталов, происходит процесс их взаимопроникновения, взаимостимулирования. Иными словами, инструментарий страхового рынка используется для страхования рисков на рынке ценных бумаг. Выплаты доходов по ценным бумагам ведут к резкому увеличению размеров мирового валютного рынка, что, в свою очередь, является фактором быстрого развития рынка валютных фьючерских контрактов и опционов и т.п.

В последующие годы на рынке ценных бумаг и производных инструментов все отчётливее проявляются две новейшие тенденции:

· индивидуализация инструментов рынка;

· стирание различий между инструментами рынка.

В первом случае имеет место выпуск таких ценных бумаг и (или) производных инструментов, которые отвечают индивидуальным интересам (требованиям) отдельных эмитентов и инвесторов (или их небольших групп) с точки зрения сочетания доходности, риска, налогообложения и т.п.

Во втором случае создание всё новых инструментов рынка осуществляется путём комбинации различных свойств существующих инструментов рынка на каком-либо новом инструменте – «гибридном», или «синтетическом», «искусственном».

Заключение

В ходе контрольной работы была раскрыта сущность рынка государственных ценных бумаг. Рассмотрены основные функции рынка ценных бумаг, к которым можно отнести регулирование инвестиционных потоков; рынок ценных бумаг выступает в роли индикаторa экономического состояния государства; за счет выпуска ценных бумаг осуществляется финансирование дефицита бюджета государства. Рассмотрены основные проблемы РЦБ. Так же охарактеризованы виды государственных ценных бумаг.

Выявлены основные тенденции развития рынка ценных бумаг:

1) концентрация и централизация капиталов

2) интернационализация и глобализация рынка

3) повышение уровня организованности и усиление государственного контроля

4) компьютеризация рынка ценных бумаг

5) нововведения на рынке

6) секьюритизация

7) взаимопроникновение в другие рынки капиталов.

Задача 1

Условие: Рассчитать ставку выплаты дивидендов (в процентах к номиналу) по обыкновенным акциям и размер дивиденда в расчете на одну обыкновенную акцию.

Прибыль АО, направляемая на выплату дивидендов – 250 тыс.р.

Общая сумма акций – 300 тыс.р.,

в т.ч. привилегированных – 50 тыс.р.

Фиксир. % выплаты дивидендов по привилег. акциям – 40% к номиналу.

Номинал акций – 1000 р.

Решение

рассчитаем сумму дивидендов по привилегированным акциям, как выплачиваемую в первую очередь, по формуле:

![]() ,

,

где Дпр – сумма дивидендов по акциям, р.,

Спр –сумма привилегированных акций, р.,

% - процент выплаты дивидендов.

Подставим числовые значения для расчета суммы дивидендов по привилегированным акциям:

Дпр = 50000×40/100 = 20000 р.

Сумму дивидендов по обыкновенным акциям рассчитаем по формуле:

Доб = Д-Дпр,

где Доб – дивиденды по обыкновенным акциям, р.,

Д – общая сумма дивидендов (прибыль, направляемая на выплату дивидендов).

Таким образом,

Доб = 250000-20000 = 230000 р.

Количество обыкновенных акций равно (300-50) /1000 = 250 шт.

Дивиденд на 1 обыкновенную акцию рассчитаем по формуле:

Д1об = Доб / Чоб,

где Д1об – дивиденд на 1 обыкновенную акцию, р.,

Xj, - количество обыкн. акций.

Д1об = 230000/250 = 920р.

Ставка выплаты дивидендов:

% = Д1об / Н×100,

где % - ставка выплаты дивидендов,

Н – номинал акции, р.

% = 920/1000 ×100 = 92%

Вывод: Ставка выплаты дивидендов по обыкновенным акциям равна 92%, что в данном случае больше ставки по привилегированным акциям, размер дивиденда в расчете на одну обыкновенную акцию равен 920 р.

Задача 2

Условие: Акция со ставкой дивиденда 20% годовых приобретена по цене, составляющей 90% к номиналу, и продана через 1 год за 4000 р., обеспечив владельцу конечную доходность 40%. Определить номинальную цену акции

Решение

Выведем формулу расчета номинальной цены акции из формулы конечной доходности:

![]() ,

,

где %к – конечная доходность,

Цпр – цена продажи акции, р.,

Цпок – цена покупки акции, р. (в данном случае Цпок=0,9Н).

Вывод: Номинальная цена акции равна 3774р.

Задача 3

Условие: Облигация номиналом 1000р. с купонной ставкой 10% годовых и сроком обращения 3 года размещена с дисконтом 15%. Определить среднегодовую конечную доходность облигации.

Решение

определим среднегодовую конечную доходность облигации по формуле:

![]() ,

,

где n – срок обращения, лет.

Рассчитаем, подставив значения:

![]()

Вывод: Среднегодовая конечная доходность облигации 11,7%.

Задача 4

Условие: Рассчитать текущую доходность облигации с купоном ставка которого 80% годовых, если она выпущена на 3 года и имеет рыночную стоимость 80% к номиналу.

Решение

Текущую доходность облигации рассчитаем по формуле:

![]() ,

,

где Кгод – купонный доход за год, р.

Подставим значения в формулу:

![]()

Вывод: Текущая доходность облигации равна 100%.

Задача 5

Условие: Акция с номинальной стоимостью 1000 р. и ставкой дивиденда 40% годовых приобретена по двойному номиналу и через год продана, обеспечив владельцу конечную доходность 30%. Определить цену продажи акции.

Решение

цену продажи акции выведем из формулы текущей доходности:

![]() .

.

Подставим числовые значения:

Цпр=0,3×2×1000-0,4×1000+2×1000=2200 р.

Вывод: Облигация продана по цене 2200 р.

Задача 6

Условие: Вексель, выданныё на 180 дней, на сумму 80 тыс. р. учтён в банке за 60 дней до погашения по учётной ставке 40% годовых. Определить сумму, которую получит векселедержатель и доход банка от учёта векселя (используются обыкновенные проценты).

Решение

Сумму, полученную векселедержателем определим по формуле:

Р=S(1-d×t/T),

где S – вексельная сумма, р.,

d – учетная ставка,

t – время учета в банке, дн.,

T – продолжительность года, дн.

Р=80000(1-0,4×60/360)=74720 р.

Доход, полученный банком, рассчитаем по формуле:

Рбанка = S-Р=80000-74720 = 5280 р.

Вывод: Векселедержатель получит 74720 р., банк – 5280 р.

Задача 7

Условие: ГКО была приобретена на аукционе по средневзвешенной цене 86,44% и через 46 дней продана на вторичных торгах по цене 92,4%. Срок погашения ГКО данной серии 91 день. Определить доходность продажи ГКО для продавца и доходность ГКО к погашению для покупателя.

Решение

Доходность ГКО определим по формуле:

![]()

где Т – количество дней в году, дн.,

t – период владения ГКО, дн.

Доходность для продавца определим по формуле:

![]() =53,2% годовых

=53,2% годовых

Доходность ГКО к погашению для покупателя равна:

![]() годовых

годовых

Вывод: Доходность продажи для продавца равна 53,2% годовых, доходность ГКО к погашению для покупателя равна 65,6% годовых.

Задача 8

Условие: Депозитный сертификат выдан на 180 дней под процентную ставку 10% годовых с погашением суммой 20,5 тыс. р. Определить номинал сертификата и доход владельца при начислении обыкновенных процентов.

Решение

Цена сертификата рассчитывается по формуле:

![]()

Следовательно,

= 20500/1,05=19523,8 р.

= 20500/1,05=19523,8 р.

Доход владельца равен

Дох= 19523,8×0,05=976,2 р.

Вывод: Номинал сертификата равен 19523,8 р., доход владельца – 976,2 р.

Список литературы

1. Рынок ценных бумаг: учебник / под редакцией В.А.Галанова, А.И. Басова – 2-ое издание, перераб. и допол. – М.: Финансы и статистика, 2002.

2. А.Ю. Архипов, В.В. Шихирев, Рынок ценных бумаг, высшее образование. Ростов н/Д: Финикс,2005.

3. Алёхин Б.И., Рынок ценных бумаг. – М., 2004.

4. Борисов Е.Ф., Экономическая теория: Учебник. – М.,2003.

5. Мамедов О.Ю., Современная экономика. – М.,2001

6. Журнал «Рынок ценных бумаг», №9 (312) 2006.

Похожие работы

... достиг нескольких сотен млрд. руб. Однако этот объем включал не только сами ценные бумаги, но и финансовые инструменты и кредитные ресурсы. Положительной стороной становления российского рынка ценных бумаг являлся рост профессионализма кадров фондовых бирж и брокерских компаний, освоение новых видов ценных бумаг, улучшение технической оснащенности фондовых бирж. Несколько бирж организовали ...

... реальных ценах сделок, осуществлённых самой компанией. В данном случае выборка является очень похожей и пока не может быть иначе. Российский рынок ценных бумаг не имеет пока ещё золотой прослойки и делится на явных лидеров (порядка 20 компаний) и аутсайдеров. Е) Индексы ДЭК. Довольно интересными и перспективными специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ...

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

... фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда ...

0 комментариев