Навигация

3. Потребительский кредит

Наиболее популярной услугой в последнее время на российском рынке становится потребительский кредит. Потребительский кредит - это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.). Главный отличительный признак потребительского кредита – целевая форма кредитования физических лиц. Стоит сказать, что многими банками потребительский кредит рассматривается исключительно, как продажа магазинами - партнерами банка товаров с отсрочкой платежа. Это не правильно, так как потребительский кредит может предоставляться как в товарной форме: товар приобретается в кредит или в рассрочку в розничной торговле, так и в денежной: денежную ссуду получают в банке и используют в потребительских целях.

С помощью такого кредита реализуются товары длительного использования (автомобили, мебель, бытовая техника). Как правило, российский банки выделяют отдельно кредиты на покупку транспортных средств, ввиду специфических характеристик этого товара и особых правил его приобретения.

Кроме того, отдельно выделяются ссуды на оплату обучения, отдыха, медицинских и прочих услуг, так как для российского рынка частного кредитования это услуги новые и поэтому многие банки не рискуют пока их оказывать в массовом порядке.

Срок потребительского кредита обычно составляет от одного года до трех лет, процент – от 10 до 25%. Население промышленно развитых стран тратит от 10 до 20% своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по нему, имущество изымается кредиторами.

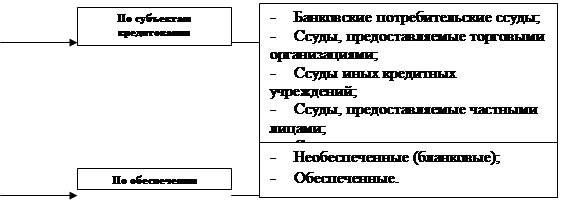

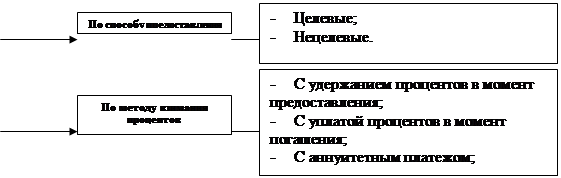

Для удобства рассмотрения классифицируем потребительские ссуды. Классификация может быть проведена по ряду признаков (см. рис.3): по типу заёмщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объёму и т.д.

|

![]()

![]()

|

| ||||

| ||||

| ||||

| ||||

| ||||

Итак, потребительский кредит может предоставляться на неотложные нужды, то есть при его получении заёмщик не указывает, на что будут потрачены полученные средства. Банки не очень охотно дают подобные кредиты, ведь конечные цели кредитования не ясны. Такой кредит может предоставить Сбербанк под 12% годовых при взятии ссуды в долларах США или Евро ( в рублях - от 16 до 19%) на срок до 5 лет. В качестве обеспечения банк принимает поручительства юридических и физических лиц, залог имущества, залог мерных слитков золота и ценных бумаг и т.п. Похожие условия и в других коммерческих банках. Часто необходимым условием является страхование жизни и трудоспособности заёмщика. Многие банки идут на риск - предлагая необеспеченные ссуды. Например, широко разрекламированная программа Ситибанка: кредит выдаётся на любые цели на сумму от 27000 до 750000 рублей без залога и поручительства. При предоставлении кредита решающую роль будет играть размер ежемесячного дохода физического лица.

Легче получить кредит, указав точно направление его использования: покупка, ремонт или строительство жилья, садовых домиков, автомобилей, других товаров длительного пользования.

Ясно, что кредитором может выступать не только банк, но и специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия. Во Франции около 1/4 всего потребительского кредита предоставляется банками и 3/4 - специализированными кредитными учреждениями. Но поскольку последние получают необходимые им средства в большей мере за счёт банковских ссуд, то фактически 9/10 всей суммы потребительского кредита предоставляется банками.

Немного о потребительском кредитовании без участия банка (схема: Магазин → Кредит → Покупатель). Законодательная база, созданная в РФ, облегчает оформление потребительского кредита торговыми предприятиями. Нужно лишь предоставить покупателю рассрочку платежа. Для этого в дополнение к стандартному договору купли-продажи обычно заключают договор коммерческого кредита (ст. 823 ГК).

Суть этого договора такова. Покупатель получает право расплатиться за приобретенный товар не сразу, а через определенный срок. За это покупатель обязан заплатить установленные в договоре проценты. Их размер зависит от суммы покупки и длительности рассрочки.

В договоре коммерческого кредита можно предусмотреть обеспечение (залог, поручительство, гарантию). Обычно это делают, если речь идет о весьма дорогостоящих покупках. Как правило, в залоге находится и продаваемый в рассрочку товар – пока покупатель не оплатит его полностью. Если этого так и не произойдет, магазин вправе требовать вернуть товар (п. 3 ст. 488 ГК). А чтобы покупатели не нарушали сроки оплаты, имеет смысл предусмотреть штрафные санкции – в виде процентов за каждый день просрочки (п. 4 ст. 488 ГК).

Подстраховаться можно и другим способом. Для этого в договоре купли-продажи нужно установить, что покупатель становится собственником товара только после того, как полностью погасит его полную стоимость. В этом случае он не должен продавать полученный товар или распоряжаться им до того, как перечислит все деньги. Если он так и не расплатится за товар, то должен его вернуть.

Но в России подобным кредитованием занимается не так много предприятий, так как:

1) это требует создания на базе предприятия новой службы (кредитной), что связано с денежными затратами;

2) при таком способе торговли магазин значительно ограничиваете себя в оборотных средствах;

3) продавая товары с рассрочкой платежа, предприятие берет на себя все заботы по проверке клиентов на благонадежность;

4) приходится самостоятельно отслеживать, соблюдает ли покупатель сроки оплаты, а если он нарушил условия выплаты ссуды - принимать меры по возврату товара, что в российской действительности может быть сопряжено с большими трудностями.

Как видно, кредитование собственными силами торговых предприятий связано с риском, поэтому большинство магазинов предпочитают, чтобы в роли кредитора покупателей выступал коммерческий банк, где услуга выдачи потребительских ссуд отработана.

Это позволит предприятию торговать в кредит по такой известной схеме. Часть стоимости товара (первоначальный взнос) оплатит сам покупатель. Оставшуюся часть перечислит банк, заключив с покупателем договор потребительского кредитования. Обычно договор с банком клиенты оформляют прямо в магазине у представителя банка или у работника магазина. Все, что для этого нужно покупателю, это иметь при себе любой из удостоверяющих личность документов. Например, водительские права, загранпаспорт, страховое свидетельство Пенсионного фонда, свидетельство о присвоении ИНН или пенсионное удостоверение.

Иногда кредитный договор подписывают в банке. Заключив его, покупатель идет в магазин и, как и в первом случае, делает первоначальный взнос за товар. Но подобная схема не очень удобна для покупателей и лидеры потребительского кредитования РФ (например, Хоум Кредит энд Финанс Банк и банк Русский Стандарт) предлагают своим клиентам получить товар сразу после оформления кредита и оплаты первоначального взноса непосредственно на месте продажи.

Как торговое предприятие получает деньги за товар? Для того чтобы банк перечислил деньги на счет магазина, ему нужно направить специальную форму. В ней отражают информацию о фирме, товаре, покупателе и об оплате им покупки. Чем быстрее фирма отправит этот документ, тем быстрее товар будет оплачен.

Этот способ торговли в кредит позволяет торговому предприятию одновременно "убить двух зайцев". Во-первых, оно практически сразу получает все деньги за проданный товар. А во вторых – передает банку риски неплатежей. Правда, и здесь есть свой минус для продавца. На покупателей, которые приобретают товары в кредит, распространяется Закон от 7 февраля 1992 г. № 2300-1 "О защите прав потребителей". Посему в определенных этим законом случаях они вправе вернуть товары обратно в магазин, а фирма должна отдать деньги. Именно тут продавца и подстерегает опасность: приобретенные товары могут быть в залоге у банка. В этой ситуации есть большая вероятность того, что платить за кредит придется торговой фирме.

Естественно, за услуги банка предприятиям розничной торговли придется заплатить комиссию (в среднем – от 2 до 4% от суммы кредита).

К кредитным учреждениям небанковского типа, предоставляющим потребительские кредиты можно отнести ломбарды, строительные общества, пенсионные фонды, кассы взаимопомощи и т.п. Хотя чаще всего эти учреждения оперируют средствами, полученными по банковским ссудам.

В последнее время всё больше крупных предприятий в России выдают своим сотрудникам потребительские ссуды. Подобное кредитование возможно, как за счет собственных средств предприятия - работодателя, так и через банк, клиентом которого это предприятие является. В последнем случае банк предоставляет кредитные средства сотрудникам предприятий и организаций под поручительство данных предприятий. Такие кредиты принято называть корпоративными. Например, Газпромбанк предлагает сотрудникам своих клиентов - юридических лиц корпоративный кредит на следующих условиях: на срок до года ссуда выдаётся в иностранной валюте (долларах США или Евро) под 11% годовых, на срок до 2-х лет - под 12%. Также корпоративный кредит можно взять и в Сбербанке, если физическое лицо является работником организации – клиента Сбербанка России, при условии заключения между банком и соответствующей организацией договора о сотрудничестве. Сбербанк предоставляет кредит на срок до 5 лет. Максимальная сумма кредита не может превышать 40 тыс. долларов США или рублевого эквивалента этой суммы. В исключительных случаях (по ходатайству соответствующего органа управления предприятия) сумма кредита может быть увеличена до 100 тыс. долларов США. В случае предоставления кредита на срок от 3 до 5 лет – дополнительно к указанному обеспечению в обязательном порядке принимается залог ликвидного имущества, покрывающий не менее 40% обязательств заемщика по кредитному договору на дату его заключения. Процентные ставки колеблются от 10 до 18% годовых в зависимости от срока кредита и валюты.

Коммерческие банки готовы предоставить займы не только на покупку товаров, но и на оплату услуг. Отметим, сто одна из разновидностей подобного кредитования - образовательные кредиты будет рассматриваться в отдельной главе.

Например, МДМ-Банк предлагает своим клиентам оплатить услуги Института Биологической Медицины в кредит. Ссуда до 10000 долларов США предоставляется на срок до года под 20% годовых без какого-либо обеспечения. Уплата процентов производится ежемесячно, погашение основного долга — в конце срока.

"Отдых в кредит!" - по мнению некоторых экспертов, именно этот лозунг будет встречаться наравне с названиями популярных курортов в туристических проспектах приближающегося летнего сезона. Банк Сосьете Женераль Восток уже сейчас предоставляет кредиты на отдых более чем в 60 странах мира от туристических компаний-партнеров (Elance, VKO Club, KMP Group). Кредит сроком до 3-х лет предоставляется на сумму от 1000 до 10000 долларов под 13% годовых без залога, поручительства и первоначального взноса. Интересно, что сумма кредита может превышать стоимость путёвки, что позволит воспользоваться средствами на личные расходы во время путешествия.

Все вышеперечисленные кредиты предоставляются банками в рамках партнерских программ. И имеют ряд неоспоримых преимуществ перед нецелевым кредитованием на неотложные нужды. Как правило, такие займы даются без обеспечения и залога, на льготных условиях или по льготной системе погашения кредита и оформляются в офисе компании, предоставляющей услугу в кратчайшие сроки.

Сбербанк - лидер и пионер кредитования физических лиц - предлагает необычные специальные программы.

Пенсионный кредит: главное отличие от других кредитов на цели личного потребления - это возраст заёмщиков. Получить кредит могут граждане, оформившие пенсию по возрасту (55 лет – для женщин, 60 лет – для мужчин), но продолжающие работать. Обязательным условием является погашение кредита до исполнения заемщику 75 лет. Срок кредитования - не более 2-х лет, процентная ставка - 18%.

Программа "Народный телефон": кредит выдаётся на оплату подключения и/или доступа к сетям связи (сотовая радиотелефонная связь: сеть ИНТЕРНЕТ, электросвязь: телефонная, телеграфная и др.), а также на покупку и установку необходимого для подключения оборудования на срок до 5 лет под 19% годовых.

Специальные программы Сбербанка призваны облегчить получение кредитов отдельным категориям граждан (пенсионерам, молодёжи, молодым семьям), а также оплатить товары и услуги, пользующиеся широкой популярностью среди населения.

По обеспечению кредиты могут быть обеспеченными и необеспеченными. Под обеспечением следует понимать залог, поручительство, иные гарантии или страхование. Часто банк, чтобы снизить свой риск от выдачи ссуды, требует обеспечения, например, залогом имущества, поручительством супруга и страхованием жизни заёмщика и его трудоспособности. Чем более обеспечен кредит, тем охотнее его выдаст банк.

Большинство выдаваемых в России кредитов - с рассрочкой платежа. Ссуды с рассрочкой платежа делятся на: ссуды с равномерным периодическим погашением (ежемесячно, ежеквартально, ежегодно), ссуды с неравномерным периодическим погашением. В последнем случае сумма платежа в погашение ссуды меняется в зависимости от заранее оговоренных в договоре факторов. К кредитам с разовым погашением относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

Проценты за пользование ссудой, как видно из рис.3, могут взиматься различными способами. Как правило, преобладают ссуды с уплатой процентов равными взносами на протяжении всего срока пользования, так как подобные ссуды менее обременительны для заёмщика.

Изучив общие и теоретические вопросы, перейдём к состоянию современного рынка потребительского кредитования в Российской Федерации. В Приложении 3 представлены кредитные услуги крупнейших банков - лидеров потребительского кредитования. В таблице представлены в первую очередь экспресс-кредиты. Если деньги требуются небольшие (до 50 тыс. руб.) и нет возможности ждать, то рациональнее брать именно экспресс-кредит. Его несомненное достоинство - скорость предоставления и легкость получения. Достаточно предъявить паспорт и еще одно удостоверение личности и заполнить анкету в офисе банка или в магазине у его представителя. Вся процедура займет не более часа.

Но за сэкономленное время и трудовые усилия придется заплатить - экспресс-кредиты являются самыми дорогими. Причина проста: более высокая процентная ставка компенсирует возросший риск банка (кредит выдается без поручителей и без залога). Причем экспресс-кредиты отличаются значительной разницей между декларируемыми процентными ставками и реальными (эффективными) ставками. Реальная ставка - процент годовых, который фактически мы выплачиваем за предоставление кредита.

Декларируемые ставки примерно одинаковы у всех банков и составляют от 24% годовых. Высокие эффективные ставки на экспресс-кредиты на стандартных условиях у банков Русский Стандарт и Home Credit. Наиболее выгодные нецелевые экспресс-кредиты сроком до двух лет предлагает, по моим наблюдениям, Банк Москвы. Эффективная ставка по ним составляет до 23,7% (в зависимости от срока) при декларируемой 21%.

Закономерный вопрос: "Как декларируемые 10 - 20% годовых по кредиту превращаются в 50%?". Ответ кроется в "спрятанных" от беглого взгляда выплатах - комиссиях и других платежах, которые и ведут к росту реальной стоимости кредита. Самый "дорогой" вариант - ежемесячные комиссии. Именно их активно используют банки в экспресс-кредитовании. Почему незаметные на первый взгляд платежи (от 0,5% до 2% в месяц) приводят к серьезному удорожанию всего кредита? Во-первых, банки взимают ежемесячные комиссии в процентах от первоначальной суммы кредита. В результате размер комиссий не уменьшается по мере погашения кредита. При самом элементарном подсчете ежемесячные 2% превращаются в 24% переплаты в год. За весь срок сумма комиссий может превысить даже проценты по кредиту.

Вторая популярная комиссия - единовременная за оформление кредита. Ее размер варьируется от 1 до 5% от суммы кредита.

Третье место занимают комиссии за денежный перевод. Так, при погашении кредитов в банках Русский стандарт и Home Credit необходимо заплатить комиссию за денежный перевод до 1% от переводимой суммы в зависимости от места совершения платежа.

Таким образом, при выборе кредита надо быть осторожным и стремиться получить не только низкий годовой процент по кредиту, но и приемлемые комиссии. Иначе неприятных сюрпризов не избежать.

При желании получить ссуду на 50 и более тысяч рублей стоит обратить внимание на обычные потребительские кредиты. Однако времени и усилий на получение кредита придется потратить больше. Как правило, такие кредиты оформляются в банке, на принятие решения уйдёт не 15-45 мин (как при экспресс-кредите), а до 7 - 10 дней. Кроме того, кредитор скорее всего потребует обеспечение кредита. Но и ставки по простым потребительским кредитам ниже. При экспресс-кредитовании ставка по определению не может быть низкой. У банка нет возможности тщательно проверить платежеспособность и добросовестность клиента за 15 - 40 минут. Поэтому повышенный риск закладывается в процентную ставку. Сбербанк, например, придерживается иных принципов, взвешенно подходя к оценке платежеспособности каждого клиента. Соответственно и ставки по кредитам существенно ниже - от 11,5 до 20% годовых.

Еще одна немаловажная деталь - некоторые банки (например, Сбербанк, Внешторгбанк) устанавливают разные процентные ставки в зависимости от суммы кредита и срока. Как правило, чем больше срок, тем выше процентная ставка. Кроме этого, процентная ставка зависит и от валюты, в которой берётся ссуда. Процентные ставки по рублевым кредитам обычно выше, чем по ссудам в иностранной валюте. Пример: банк Первое О.В.К. предоставляет потребительский кредит в рублях под 24% годовых, а, если ссуда берётся в долларах США или Евро, то процентная ставка снижается до 15% в год.

Банки используют обычно две системы погашения кредита: стандартную и аннуитетную. При стандартной схеме основной долг делится на равные доли (например, на 12 при кредите на год), а процент начисляется на остаток суммы кредита. Таким образом, процентные платежи уменьшаются каждый месяц по мере погашения основного долга. Другая ситуация у аннуитетной схемы. Здесь равными платежами выплачивается сумма кредита вместе с процентами. При этом сумма процентов и основного долга меняется внутри ежемесячного платежа. Получается, досрочно выгодно погашать кредит, если проценты начисляются на остаток суммы кредита. Невыгодно досрочно погашать кредиты, по которым проценты не пересчитываются.

Необходимо обратить внимание, что ряд банков оговаривают особые условия досрочного погашения и даже вводят штрафные санкции. Например, МДМ-Банк требует первые три месяца погашать кредит по графику и только потом заплатить оставшуюся сумму. Во Внешторгбанке досрочно выплатить кредит можно по истечении полугода. По единовременному кредиту Сбербанка первые шесть месяцев выплачиваются только проценты, а с седьмого месяца можно начинать погашать основной долг любыми долями. Если вы решаете досрочно погасить кредит или его часть в течение шести месяцев с момента его выдачи, то надо быть морально готовым внести плату за досрочное погашение кредита в размере 3% от суммы платежа, превышающей сумму процентов за пользование кредитом. Русский Стандарт, Home Credit при досрочном погашении взимает комиссию в размере 1,9%.

В конце 2004 года рынок потребительского кредитования потряс скандал: Федеральная антимонопольная служба (ФАС) предъявила претензии банку Русский Стандарт (3-е место на рынке кредитования физических лиц). Изучив условия кредитования примерно в 100 банках, ФАС обнаружила, что реальные ставки оказались значительно выше объявленных. Причины этого уже описаны в курсовой работе выше. Исследование Конфедерации обществ потребителей (КонфОП), которое было проведено осенью 2004 года, подтвердило, что в Сбербанке, например, декларируемая ставка по кредиту составляет 19%, а эффективная (включающая процентные ставки, комиссии и прочие платежи) - 25%, в банке Русский Стандарт эффективная ставка составляет 66%, что на 37% больше объявленной.

Претензии к банку Русский Стандарт заключались в следующем: клиенты банка жаловались на то, что в кредитном соглашении не было указано, что комиссия за обслуживание кредита в 1,9% от суммы берется ежемесячно. Кроме того, в тексте информационного письма, которое прилагалось к кредитной карте, было указано, что та же комиссия в 1,9% берется в течение расчетного периода, но не уточнялось, чему этот период равен. Банк Русский Стандарт заявил, что изменит договор кредитования: теперь в нем будет указано, что комиссия в 1,9% - ежемесячная. Банк выполнил своё обещание - дело было прекращено. Похожие обвинения предъявлены и ряду региональных банков.

16 марта 2005 года Конфедерация обществ потребителей (КонфОП) заявила о готовности опубликовать перечень банков, в которые клиентам не следует обращаться. Таким способом КонфОП собирается вести борьбу с банкирами, которые вводят россиян в заблуждение, скрывая от них истинные размеры платежей по потребительским кредитам.

|

|

Реальные ставки по потребительским кредитам узнать "с порога" нельзя практически ни в одном банке. Схема одинакова: в рекламе указывается ставка в 10–12%, а в действительности с учетом всяческих непроцентных платежей приходится платить вдвое, а то и втрое больше. Этой порочной практикой заинтересовалась сначала Федеральная антимонопольная служба (ФАС), а потом и Центробанк. В итоге в марте ФАС опубликовала стандарты раскрытия информации при предоставлении потребительских кредитов. Банк обязан: информировать клиента о процентной ставке, единовременной комиссии, о платежах, взимаемых неоднократно, об условиях досрочного погашения кредита, штрафных санкциях и тарифах по обслуживанию банковских карт. Теперь эти рекомендации в течение месяца (до конца апреля) должен утвердить Центробанк.

По мнению экспертов, и это не решит проблему. Дело в том, что никаких штрафных санкций для банкиров не предусмотрено. Понимая это, руководство КонфОП выработала механизм, который может заставить банкиров пойти навстречу клиентам. Председатель правления конфедерации Дмитрий Янин сообщил, что объединение будет сообщать потребителям, в каких банках кредиты брать себе дороже.

"В судебном порядке оспаривать схемы, которые используются рядом банков, невозможно, – пояснил г-н Янин. – Но мы можем говорить о том, где конкретно не стоит брать кредиты, потому что они на самом деле стоят дороже". Реально на рынке потребительских кредитов в России работает не больше ста банков, основной же его сегмент контролируется всего 20 кредитными учреждениями. По словам руководителя КонфОП, особо грешат сокрытием истинных платежей четыре-пять банков. Называть их открыто он считает пока преждевременным, надеясь для начала повлиять на банкиров через их профессиональные сообщества.

Конечно, России пока не хватает отработанной и полной законодательной базы, защищающей заёмщиков. Эксперт Института открытой экономики Алексей Буздалин заявил: "Во всех цивилизованных странах уже давно законы требуют от банков четко указывать все платежи, которые надо будет вносить". И, судя по скорости и темпам развития рынка потребительского кредитования, законы эти должны бать разработаны в нашей стране как можно быстрее.

Пока же эксперты рекомендуют потенциальным заёмщикам отметить 8 вопросов, которые полезно задать кредитному эксперту в магазине и банке:

1. Какова процентная ставка за кредит и система начисления процентов?

2. Будут ли взиматься дополнительные комиссии за открытие счета, ведение счета, рассмотрение документов? Каков их размер и система начисления?

3. Как погашать кредит: в офисах банка, почтовым переводом, через банкомат?

4. Какая схема погашения кредита - аннуитетная (ежемесячно равные платежи), или равными долями (процентные платежи уменьшаются по мере погашения кредита)?

5. Кредит выдается наличными или перечисляется на пластиковую карту?

6. Если кредит перечисляется на карту, то какая комиссия за выпуск карты, за снятие денег в банкоматах и при оплате покупок по карте?

7. Есть ли особые условия для досрочного погашения кредита?

8. Сколько составит реальная "переплата" за кредит (эта сумма, как правило, не равна процентной ставке за кредит)?

4. Ипотечное кредитование.

Ипотечный кредит - это кредит (заем), предоставленный для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства.

По договору об ипотеке может быть заложено следующее недвижимое имущество:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные и морские суда, суда внутреннего плавания и космические объекты.

Ипотечное жилищное кредитование, как составная часть ипотечного бизнеса, явление для России достаточно новое. И, как любое нововведение, ипотечное кредитование столкнулось с рядом проблем. Вот лишь некоторые из них:

1. Отсутствие ряда необходимых законодательных актов;

2. Отсутствие единой компьютерной службы регистрации объектов недвижимости и сделок с ними;

3. Разногласия различных экспертов в принципах формирования ипотечного рынка;

4. Недостаточное количество специалистов ипотечного бизнеса;

5. Недоверие населения к долгосрочным кредитным программам:

6. Ну и просто высокие ставки по кредитам.

По оценкам экспертов в стране действует до двух десятков ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к решению жилищной проблемы и развитию ипотечного кредитования. Поэтому появляются, так называемые ипотечные программы, в основе которых лежит бюджетное финансирование. Это, безусловно, сдерживает поступательное развитие "классической ипотеки". Текущее состояние очень точно охарактеризовал Виктор Плескачевский (председатель Комитета Госдумы РФ по строительству): "То, что существует на сегодняшний день, - это всего лишь макет. К сожалению, ипотека, которая 'сидит' на бюджетной или на корпоративной игле составляет до 90% всей ипотеки по стране. Стоит только иглу выдернуть, и она вся рассыплется." Объяснение такого высокого внимания государства к ипотечному кредитованию простое - в СССР проблемы покупки жилья не было, да и быть не могло. Иностранные аналитики считают, что предоставлением льготных условий ипотечного кредитования государство пытается смягчить переход от бесплатного жилья, предоставлявшегося очередникам, к свободному рынку недвижимости, сделавшему новые квартиры совершенно недоступными для некоторых категорий россиян (в частности, для молодых семей). Тем не менее, ипотечный бизнес постепенно набирает обороты, развиваясь в следующих направлениях:

I. Двухуровневая или американская модель ипотечного кредитования является классической ипотечной схемой, широко распространенной в США. Ее особенностью является разделение банков-кредиторов и источника средств (эмитентов ипотечных ценных бумаг). Концепции американской модели отдано предпочтение на федеральном уровне. Для реализации и развития программы было создано "Агентство по ипотечному жилищному кредитованию" (АИЖК), а в федеральном бюджете заложены гарантии по ценным бумагам, выпускаемых Агентством.

Немного об АИЖК и его работе. Агентство по ипотечному жилищному кредитованию создано в 1997 году на основании постановления правительства. Агентство является государственной структурой, в задачи которой входит создание условий для развития массового кредитования на основе единых общефедеральных стандартов.

В настоящее время по программе АИЖК работают 72 региона России, а в 2005 году оно надеется завершить охват единой системой рефинансирования всех регионов страны. На сегодняшний день агентством созданы единые стандарты рефинансирования, и 55 регионов фактически вышли на "конвейерную" поставку — выдачу и продажу АИЖК ипотечных кредитов. Объем ежемесячного выкупа составляет в среднем около 1,5 тыс. закладных.

Предметом рефинансирования АИЖК в настоящее время является стандартный кредит: срок от 1 года до 27 лет; процентная ставка — 15% годовых в рублях; сумма кредита — не более 70% и не менее 30% стоимости жилья; максимальный размер ежемесячного платежа в погашение кредита — не более 50% дохода заемщика.

По состоянию на 17 марта 2005 года количество закладных, а значит, количество семей, которые получили стандартный ипотечный кредит, составило 14 788 единиц (на сумму 5,7 млрд руб.). Средний размер кредита, учитывая региональный характер деятельности АИЖК, составляет 387,8 тыс. руб., средний размер платежа — 5,6 тыс. руб. в месяц, средняя площадь жилья в залоге — 51,9 кв. м.

Даже если исходить из того, что 30% доходов идет на погашение кредита (хотя разрешено и 50%), сегодня семья с доходом примерно 16 тыс. руб. (без налогообложения) может позволить себе взять такой кредит. В среднем доля агентства в общем количестве залогов составляет 26%.

II. Как альтернативу "американской" модели ипотечного кредитования, в России пытаются создать систему ссудо-сберегательных касс (ССК) по аналогии принятой в Германии. Источником средств для ипотечных кредитов служат целевые депозиты в специализированных кредитных организациях. Кассы имеют возможность выдавать кредиты по ставкам ниже рыночных, поскольку сами привлекают средства по ставкам ниже рыночных. Дело в том, что вкладчиками и заемщиками строительно-сберегательных касс являются одни и те же люди - члены кассы. Низкая доходность депозита - своего рода плата за право получить ипотечный кредит по низкой ставке.

Вкладчик берет на себя обязательство в течение определенного времени ежемесячно вносить фиксированную сумму на целевой депозит под процентную ставку, величина которой существенно ниже среднерыночной. После окончания периода накопления, скопив приблизительно половину необходимых на покупку квартиры средств, он получает кредит на вторую половину средств, также под ставку более низкую, чем среднерыночная. Средства, предоставляемые вкладчиком ССК, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

В России специализированных кредитных организаций пока нет. Их заменяют организации-застройщики. В течение периода накопления все взносы клиента оформляются как долевое участие в строительстве конкретного здания и инвестируются в строительство. По его окончании клиент получает квартиру, выплачивая застройщику оставшуюся стоимость квартиры в течение оговоренного периода. В силу несовершенства законодательства, очень часто возникает конфликт интересов между риэлторами, застройщиками и пайщиками.

Поскольку региональные модели ипотечного кредитования начали складываться до принятия основополагающих нормативных документов, к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования. Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов. Этим тормозится процесс развития классического ипотечного кредитования и ограничивается возможность использования преимуществ внебюджетного финансирования, свойственных системе классического ипотечного кредитования. Наиболее популярные схемы, действующие в регионах:

- аренда жилья с последующим выкупом;

- создание фондов с использованием бюджетных средств, которые занимаются строительством и продажей в рассрочку;

- дотирование местными властями ипотечных агентств, тем самым значительно снижая процентную ставку, сдерживая возможности рефинансирования кредитов;

- ипотечные компании самостоятельно организуют строительство жилья для потенциальных заёмщиков, замыкая таким образом строительство и сбыт жилья посредством ипотечного жилищного кредитования.

Тем не менее ипотечное кредитование развивается всё интенсивнее, доля ипотечных жилищных кредитов в общем объеме предоставленных физическим лицам кредитов растёт, хотя она ещё не велика - на 1 января 2005 года составляла 1,52%. О том, как быстро растёт объём частных ипотечных кредитов можно судить по официальным данным ЦБ РФ:

Таблица 3.

| Сведения об ипотечных жилищных кредитах, предоставленных кредитными организациями Российской Федерации физическим лицам в 2004 году (млн. руб.) |

| № | Наименование показателя | 1.07.04 | 1.10.04 | 1.01.05 |

| 1 | Предоставлено кредитов физическим лицам1 – всего | 547 280 | 856 531 | 1 212 871 |

| 1.1 | из них: | 6 342 | 11 630 | 18 461 |

| 2 | Доля ипотечных жилищных кредитов в общем объеме предоставленных физическим лицам кредитов, % | 1,16 | 1,36 | 1,52 |

| 3 | Количество кредитных организаций, предоставлявших ипотечные жилищные кредиты, ед. | 144 | 181 | 218 |

| 4 | Количество субъектов Российской Федерации, заемщикам которых предоставлены ипотечные жилищные кредиты, ед. | 74 | 78 | 80 |

| 5 | Задолженность по ипотечным жилищным кредитам | 10 729 | 13 884 | 17 774 |

| 6 | Просроченная задолженность по ипотечным жилищным кредитам | 7 | 11 | 9 |

| 7 | Доля просроченной задолженности по ипотечным жилищным кредитам в объеме задолженности по ипотечным жилищным кредитам, % | 0,07 | 0,08 | 0,05 |

1 Нарастающим итогом с начала года.

Объем российского рынка ипотечного кредитования за 3 года вырос в 10 раз. В настоящее он составляет около 500 млн долл. 70% рынка разделено между 5 крупнейшими банкам. В течение 2-3 лет объем этого сектора рынка увеличится до 2-3 млрд долл., а размер ставки в большинстве банков станет менее 10% годовых - так считают эксперты компании РосБизнесКонсалтинг (РБК).

Цифра в 500 млн долл., на первый взгляд, кажется огромной, к тому же по сравнению с 2001 годом объем ипотечных кредитов увеличился почти в 10 раз. Чтобы оценить значение вышеприведенных цифр, сравним их с ВВП. В Великобритании это соотношение составляет 62%, в Германии около 50%, в США - 53%. В России этот показатель пока не дотягивает до уровня 1%. Стоит также отметить, что средний размер одного выданного ипотечного кредита в России оценивается в 18 тыс. долл., в то время как, например, в Нидерландах 150 тыс. евро. Одним словом, рано говорить о российской ипотеке как о сформировавшемся рынке.

Для большинства граждан ипотечный кредит является единственно возможным способом решения жилищного вопроса. А теперь приведу нехитрую арифметику: при существующем среднем доходе в 1000 долларов на одну московскую семью, для приобретения типовой квартиры стоимостью $60-70 тыс. семье необходимо брать кредит минимум на 16-20 лет, и это при условии, что все это время семья будет выплачивать по $300-350 ежемесячно.

Неудивительно, что по результатам собственного исследования, проведенного РБК в крупнейших городах России, количество респондентов, обращавшихся к ипотечному кредитованию, составляет в Москве менее 0,5%, а во всех крупнейших городах России эта цифра находится в пределах 0,05-0,6%.

Ипотека для большинства банков не является стратегически важным направлением развития розничного бизнеса, и более того, ипотека чаще всего невыгодна самими банкам: ипотечный кредит является одним из наиболее рисковых, поскольку выдается на длительный период. Экономические прогнозы на срок более трех лет в России делать не удается.

Рынок ипотеки сильно монополизирован - 4-5 крупнейших игроков делят около 70% всего рынка, притом, что в процессе выдачи кредитов в 2003 году поучаствовало более 100 банков. Наиболее значимым игроком на рынке является Сбербанк (около 50% рынка), а также ДельтаКредит, Райффайзенбанк, Внешторгбанк и Городской ипотечный банк.

На сегодняшний момент банки предлагают две основные программы - кредитование на покупку жилья на вторичном рынке и инвестиционную программу, рассчитанную на тех, кто хочет купить квартиру в строящемся доме. В последнее время наибольшим спросом пользовалось строящееся жилье, это было связано с тем, что 2-3 года назад за время строительства дома цена за 1 квадратный метр жилья возрастала минимум в 2 раза, что нельзя сказать о нынешней ситуации. По словам риэлтеров, известны случаи, когда стоимость 1 метра через полгода после начала продажи квартир в строящемся доме падала на 10%, вследствие отсутствия спроса из-за изначально завышенной стоимости.

Отдельно стоит упомянуть так называемые программы по улучшению жилищных условий. Суть программы сводится к тому, что заемщик продает квартиру, в которой он сейчас живет и приобретает более дорогой вариант, при этом он берет кредит на разницу в стоимости двух квартир. Как правило, сумма доплаты колеблется в пределах $20-40 тыс., и потребитель задумывается о том, чтобы взять не ипотечный, а потребительский кредит. В таком случае не банк, а заемщик становится собственником приобретаемого жилья, решение о выдаче кредита принимается существенно быстрее, и это при том, что ставки по потребительским кредитам ненамного выше. Например, у Сбербанка ставка по кредиту на неотложные нужды составляет 12% годовых в долларах США против 11% по ипотеке, а в Райффайзенбанке – 13% против 12%.

Если говорить о сегменте элитных предложений московского рынка недвижимости, то ипотечные сделки здесь большая редкость. По словам начальника отдела городской недвижимости компании Soho Realty Алёны Бригадновой, в практике компании можно отметить считанные случаи подобных продаж, а общий объем ипотечных сделок на элитном рынке столичной недвижимости можно оценить не более чем 1-2%.

Из-за роста конкуренции на рынке ипотеки, банки, чтобы привлечь больше заемщиков, выдают кредиты даже на покупку комнат, увеличивают сроки погашения кредита до 20 лет. В последнее время почти все банки убрали штрафные санкции за досрочное погашение кредита, во многих банках кредит можно получить, не имея официального подтверждения всей суммы дохода заемщика в виде справки 2 НДФЛ, а также не нужны поручители и регистрация в Москве. Еще один-два года назад средняя ставка на рынке ипотечного кредитования в России составляла около 15% годовых в долларах. Летом же 2004 года минимальные ставки по ипотеке в долларах США были 10%, а уже в середине сентября с наступлением «квартирного» сезона, минимальные ставки по рынку снизились до 9%. Порог в 10% перешли Дельтакредит и Национальная ипотечная компания, а ставки в 10% у банков Зенит, Райффайзенбанк и Первый ОВК.

Несмотря на разнообразие предложений по ипотечным кредитам, в конечном счете, различия в программах минимальны. Как видно из рейтинга, составленного на основании данных сайта РБК (Приложение 4), кредит предоставляется, как правило, на 10-15 лет под 11-13% годовых в долларах США или 14-17% в рублях при первоначальном взносе 20-25% от стоимости квартиры. Дополнительные расходы - 2,5% на страхование и нотариуса, незначительные суммы (до 10 тыс. рублей) за оформление и регистрацию договора, оценку недвижимости, банковскую ячейку. Банки «играют» в основном на снижении расходов, сопутствующих ипотечной сделке.

Желающему получить ипотечный кредит стоит помнить, что значительных отклонений от среднестатистических условий быть не может – при ощутимо низкой ставке за кредит может быть высокая комиссия за открытие и ведение ссудного счета; если банк не требует подтверждения официальных доходов, ставка будет значительно выше или первоначальный взнос достигнет 50%.

Тесно с рынком ипотеки развивается рынок ипотечного страхования. По приблизительным оценкам экспертов, объем рынка ипотечного страхования на сегодняшний день составляет порядка $100 млн. Самыми заметными игроками на этом рынке являются страховые компании, длительное время работающие в страховой отрасли, такие как «Ингосстрах», «Военно-страховая компания», «РОСНО», «Спасские ворота», «Инвестстрах», «УралCиб».

Представители банков не видят в ближайшем будущем проблем со спросом на ипотечные кредиты. Цены на недвижимость продолжают расти, и все еще выгоднее взять кредит и купить квартиру, а не арендовать ее. Стремительного роста рынка ипотеки никто не прогнозирует, напротив, чтобы поддержать ликвидность, многие универсальные банки вынуждены уменьшить количество выданных кредитов или пересмотреть их условия.

Эксперты прогнозируют, что после падения ставок на рынке ниже 10% ежегодный спрос населения на ипотечные кредиты вырастет до $2-3 млрд. Создание рынка доступного жилья в России было объявлено президентом России Владимиром Путиным одной из приоритетных задач. Необходимость принятия данного пакета законопроектов вызвана остро стоящим квартирным вопросом в стране. Так, на сегодняшний день к категории нуждающихся в улучшении жилищных условий себя причисляют 62% населения. На одного человека в нашей стране приходится 19,7 кв. м площади, в то время как в Европе – 40-50 кв. м, а в США – свыше 70.

Государство разрабатывает специальные программы, призванные облегчить бремя погашения кредита определенным социальным группам граждан. Для примера рассмотрим Московскую целевую программу "Молодой семье – доступное жилье", реализуемой в рамках федеральной программы "Обеспечение жильём молодых семей".

Московская целевая программа "Молодой семье - доступное жилье" разработана на 2003-2005 годы. Программа рассчитана на активное участие молодых граждан в решении своих жилищных проблем при условии первоначальной помощи со стороны города. В рамках Программы планируется построить не менее 600 тыс. кв. метров жилья, улучшить жилищные условия не менее 12 тыс. молодых семей москвичей.

Участником подпрограммы может стать молодая семья, в которой возраст каждого из супругов не превышает 30 лет.

Программа предусматривает несколько способов реализации:

1) покупка квартиры через накопительные системы с использованием безвозмездной субсидии на строительство или приобретение жилища, в том числе с предоставлением для временного проживания квартиры по договору найма.

2) купля-продажа квартиры с рассрочкой платежа. Город заключает с участником программы договор купли-продажи с рассрочкой платежа на 5 лет. На основании договора участнику программы предоставляется квартира, являющаяся собственностью города.

В случае выхода молодой семьи из Программы, например по причине неплатежеспособности, внесенные паевые накопления или платежи в счет выкупа будут им полностью возращены. Они вернутся в то жилое помещение, в котором проживали до момента вступления в Программу.

Кроме того, программа предусматривает выделение субсидии (компенсации части стоимости приобретаемого жилья) молодой семье в случае рождения (усыновления) детей.

Подобная программа есть почти в каждом регионе РФ. Государство надеется, что созданные за счет специальных программ льготные условия ипотеки помогут расширить ипотечное кредитование и улучшить жилищные условия россиян.

Сбербанк РФ также реализует специальную ипотечную программу. Кредит "Молодая семья" может получить семья, в которой хотя бы один из супругов не достиг 30-ти летнего возраста. В целом условия кредитования соответствуют среднестатистическим для ипотечного рынка, но есть и особенности. Во-первых, это маленький первоначальный взнос: для молодой семьи с ребёнком (детьми) он составляет 10% рыночной стоимости объекта недвижимости. Во-вторых, по желанию семьи банком предоставляются отсрочки в погашении основного долга на общий срок не более 5 лет (с увеличением срока кредитования):

· на период строительства объекта недвижимости (не более чем на два года);

· при рождении ребенка (детей) в период действия кредитного договора (до достижения ребенком (детьми) возраста трех лет).

Но отсрочка по уплате процентов не предоставляется.

Ипотечное кредитование мало развито, но очень перспективно. Интерес к нему со стороны граждан РФ растёт с каждым днём. Предложения банков также различаются многообразием. Отметим, на что необходимо обратить внимание при выборе ипотечного банка:

- размер ставки кредита и срок, на который он выдается;

- возможность досрочного погашения кредита, наличие ограничений и штрафов;

- будете ли вы являться собственником квартиры до полного погашения долга;

- какова полная стоимость всех процедур по оформлению;

- действия банка в случае невозможности временно осуществлять выплаты и др.

Похожие работы

... в результате Шоковая терапия привела к гиперинфляции, которая только по итогам 1992 года составила 2600 % и обесценила сбережения граждан в Сбербанке. Глава 3. Денежные реформы России 3.1 Денежная реформа 1993 года в России Цели реформы Денежная реформа 1993 года преследовала цели укрощения инфляции и обмена оставшихся денежных знаков 1961—1992 годов на купюры нового образца. Реформа ...

... Государственным контролем. [17] Реформа существенно упорядочила государственный аппарат, что ускорило денежное обращение в стране и сделала его строго документальным. Следующая денежная реформа в истории России оказалась пожалуй самой эффективной, но война и приход к власти большевиков благополучно все Денежная реформа С.Ю.Витте (1895—1897) была основательно подготовлена и осуществлялась ...

... . Оформилось в работах и деятельности историков, юристов и литераторов Т.Н.Грановского, К.Д.Кавелина, П.В.Анненкова, Б.Н.Чичерина, С.М.Соловьева, В.Г.Белинского. Основные идеи: - Россия, развивающаяся по универсальным законам истории, отстает от Запада и сохраняет ряд национальных особенностей - необходимо ликвидировать историческое отставание, сохранив при этом национальную идентичность - в ...

... денег являются их неустойчивость и обесценение, которые могут быть вы званы следующими причинами : - избыточный выпуск в обращение ; - упадок доверия к правительству, которое выпустило деньги ; - неблагоприятный платежный баланс. Типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией. Однако обесценение бумажных денег может быть связано с ...

0 комментариев