Навигация

Правовые основы осуществления операций Интернет-банкинга

65628

знаков

2

таблицы

1

изображение

2.1. Правовые основы осуществления операций Интернет-банкинга.

В соответствии с Указанием Банка России от 09.04. 1999 г. № 536-У «Об изменении порядка распространения кредитными организациями пластиковых карт и предоплаченных финансовых средств» банки-резиденты не должны получать в Центральном банке РФ разрешение на право распространения финансовых карт других эмитентов. Одновременно было приостановлено действие Указания ЦБ РФ от 03.07.1998 г. № 276-У «О порядке выдачи разрешений кредитным организациям-резидентам на распространение платежных карт или предоплаченных финансовых продуктов других эмитентов» (а потом, похоже, оно было просто забыто).

Банковские услуги удаленного (дистанционного) управления счетами и услуги через Интернет должны осуществляться на основании соответствующих норм Положения Банка России от 05.12.2002 г. № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ», а также в соответствии с требованиями Положения Банка России от 03.10. 2002 г. № 2-П «О безналичных расчетах в РФ».

Необходимо также иметь в виду содержание следующих нормативных актов Центрального банка РФ:

- Положения от 09.10.2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ» (п. 2.8 «Организация работы с денежной наличностью при использовании банкоматов, электронных кассиров, автоматических сейфов и других программно-технических комплексов»);

- Положения от 23.06.1998 г. № 36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России»;

- Положения от 12.03.1998 г. № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России».

Кроме того, следует знать и пользоваться нормами Федерального закона от 10.01.2002 г. № 1-ФЗ «Об электронной цифровой подписи».

Помимо указанных можно отметить ряд других нормативных актов, в которых регламентируются отдельные вопросы, связанные с перемещением карт через границу РФ. В их числе: письмо ГТК РФ от 08.04.1993 г. № 01-13/3081 «О перемещении через государственную границу кредитных карточек и оттисков кредитных карточек»; Положение ГТК РФ №01-20/3371 от 14.04.1993 г. И Банка России от 19.04.1993 г. № 13 «О порядке ввоза в РФ и вывоза из РФ иностранной валюты и ценных бумаг в иностранной валюте уполномоченными банками».

Наконец, важное значение имеют правила платежных систем и соответствующие внутренние регламенты банков.

2.2. Исследование рынка Интернет-банкинга в России

За последние годы резко увеличилось количество банков, предоставляющих услугу дистанционного обслуживания счета через интернет. Летом 2004 года примерно каждый третий банк поддерживал интернет-банкинг. В 2005, по данным опроса CNews Analytics, системы ДБО установили более половины всех российских банков. В этом году без подобных систем останутся лишь единицы.

Опрос компаний-поставщиков решений для интернет-банкинга, проведенный CNews Analytics, показал, что на сегодняшний день более половины всех российских банков имеют системы ДБО (дистанционное банковское обслуживание). Правда, это говорит скорее о потенциальной емкости рынка, поскольку многие банки, приобретя лицензии, реально так и не начали использовать системы в работе, либо пока обкатывают их на афилированных компаниях. Тем не менее, все опрошенные CNews Analytics компании отмечаются высокий спрос на решения этого класса. Некоторые из них ежемесячно запускают в промышленную эксплуатацию более 10 систем интернет-банкинга.

Оценка качества услуг интернет-банкинга в России была реализована CNews Analytics на основе как пользовательского подхода к исследованию функциональности систем, так и консультаций с банками и разработчиками решений. Для исследования были выбраны 50 крупнейших банков по активам физических и юридических лиц. Проведенная по каждой выборке оценка, помимо предусмотренных системой функциональных возможностей, включала, в числе прочих, такие параметры, как полнота описания системы на сайте банка и возможность ознакомления с демонстрационной версией.

Качество услуг интернет-банкинга для физических лиц.

| Место | Активы физлиц | Банк | Система | Оценка Cnews |

| 1 | 4 | Альфа-банк | БСС | 5 |

| 2 | 41 | Гута-банк | Степ Ап | 4,9 |

| 3 | 3 | Банк Москвы | Бифит | 4,8 |

| 4-5 | 11 | Автобанк-Никойл | Собственная | 4,75 |

| 4-5 | 12 | Импэксбанк | Собственная | 4,75 |

| 6 | 25 | Северная казна | Собственная | 4,65 |

| 7 |

| Росбанк | Собственная | 4,6 |

| 8-9 | 23 | Промсвязьбанк | Собственная | 4,5 |

| 8-9 | 33 | Омскпромстройбанк | Собственная | 4,5 |

| 10 | 40 | Кредит Урал Банк | Бифит | 4,3 |

| 11 | 17 | АК Барс | БСС | 4,1 |

| 12 | 37 | Челиндбанк |

| 4 |

| 13 | 8 | Уралсиб | Асофт | 3,8 |

| 14-15 | 34 | Югбанк | Faktura.ru | 3,7 |

| 14-15 | 22 | Сибакадембанк | Faktura.ru | 3,7 |

| 16 | 39 | Уралвнешторгбанк | CSBI | 3,2 |

| 17 | 14 | Международный | БСС | 3 |

| 18 | 27 | МДМ-Банк |

| 2,75 |

| 19-20 | 31 | Менатеп | БСС | 2,5 |

| 19-20 | 44 | Номос банк | БСС | 2,5 |

В составленном рейтинге все банки разбиты на группы. В пределах каждой группы объединены финансовые структуры, предоставляющие примерно одинаковый спектр услуг, а разделение внутри группы осуществлялось на основании косвенных факторов, возникающих в процессе ознакомления с системой и консультаций с операторами. Примером влияния таких факторов может служить Автобанк-Никойл, общение с которым возможно только через e-mail.

Стоит отметить, что банки первой группы предоставляют практически идентичные по функциональности сервисы, различие между которыми невозможно заметить непрофессиональным взглядом. Поэтому именно в этой группе дифференциация основана в первую очередь на качестве и доступности информации о системе на сайте соответствующего банка.

Лидером является Альфабанк с его услугой «Альфа-Банк-Экспресс». Банк позиционирует себя как организацию, работающую с частными клиентами и малыми предприятиями, делая акцент на широком спектре услуг для этой категории. Система ДБО поддерживает не только стандартные операции со счетом, но и такие специфичные для российского интернет-банкинга сервисы, как открытие новых пластиковых карт или оформление кредита. Кроме того, сайт банка содержит исчерпывающую информацию обо всех предоставляемых услугах.

Вторая группа также объединила банки, чьи интернет-сервисы близки по своим возможностям. От лидирующей пятерки их отличает, в первую очередь, меньший объем дополнительных услуг, предоставляемых банком.

Банки третьей группы позволяют удаленно производить только самые основные операции, такие как просмотр остатка по счету, получение выписок, а также полный спектр услуг по активным операциям.

В последней группе собраны банки, сайты которых практически не содержат информации о возможностях дистанционного управления счетом. В Международном Московском Банке система интернет-банкинга была внедрена в 2005 году и на момент проведения рейтинга даже не рекламировалась. При этом Менатеп СПб использует систему уже не первый год, а сайт банка по-прежнему практически не содержал информации о данной услуге.

Рейтинг для юридических лиц составлялся по аналогичной схеме. Надо отметить, что одни и те же параметры оценки для частных и корпоративных клиентов имели различный удельный вес. Например, при выставлении оценки качества услуг ДБО для юридических лиц абонентская плата и тарифные планы существенно влияли на положение банка в рейтинге при прочих равных условиях.

Качество услуг интернет-банкинга для юридических лиц.

| Место | Активы юрлиц | Банк | Система | Оценка Cnews |

| 1 | 5 | Росбанк | Инист | 4,9 |

| 2 | 4 | Банк Москвы | Бифит | 4,85 |

| 3 | 7 | Альфа-банк | БСС | 4,8 |

| 4 | 33 | Гута-банк | Степ Ап | 4,7 |

| 5 | 27 | Импэксбанк | Собственная | 4,65 |

| 6 | 37 | РосЕвроБанк | БСС | 4,4 |

| 7 | 14 | Бин-банк | Бифит | 4,35 |

| 8-9 | 11 | Промсвязьбанк | Собственная | 4,3 |

| 8-9 | 49 | Пробизнесбанк | R-Style | 4,3 |

| 10 | 31 | Ак Барс | БСС | 4,25 |

| 11 | 47 | Газэнергопромбанк | БСС | 4,20 |

| 12-13 | 48 | Стройкредит | Бифит | 4,15 |

| 12-13 | 50 | Русский генеральный банк | Бифит | 4,15 |

| 14-15 | 34 | Россия | Собственная | 4,1 |

| 14-15 | 24 | Всероссийский банк развития регионов | БСС | 4,1 |

| 16-18 | 6 | Международный московский банк | БСС | 3,9 |

| 16-18 | 23 | Московский банк реконструкции и развитития | БСС | 3,9 |

| 16-18 | 8 | Промышленно-строительный банк | Степ АП | 3,9 |

Источник: CNews Analytics, 2005

Рейтинг для юридических лиц составлялся по аналогичной схеме. Надо отметить, что одни и те же параметры оценки для частных и корпоративных клиентов имели различный удельный вес. Например, при выставлении оценки качества услуг ДБО для юридических лиц, абонентская плата и тарифные планы существенно влияли на положение банка в рейтинге при прочих равных условиях.

Результаты исследования показали, что 30 банков из 63 крупнейших по капиталу юридических и физических лиц оказывают услугу интернет-банкинга. Тем не менее, надо отметить, что только 11 банков, по мнению CNews Analytics, оказывают достойный уровень сервиса на всех стадиях обслуживания, начиная с описания системы на сайте банка и консультаций операторов, и заканчивая предоставляемыми банком функциональными возможностями системы ДБО.

В настоящее время более 90% всех российских банков используют системы типа банк-клиент. Учитывая, что системы интернет-банк-клиент предоставляют несравненно большие функциональные возможности, а также не требуют установки программного обеспечения на стороне клиента, можно говорить об огромном потенциале рынка подобных систем.

Особый оптимизм внушает рост популярности систем ДБО среди населения. Например, ежемесячный прирост клиентской базы Импэксбанка составил в 2004 г. 10-14%. У банка «Первое ОВК» (группа "Росбанк") количество пользователей, совершающих активные операции через систему интернет-банк, выросло за 2004 г. на 54%. В прошедшем году клиенты «Первого ОВК» отправили через интернет 161 тыс. платежных поручений на сумму в 32,5 млрд. рублей, тогда как в 2003 г. было отправлено всего 100 тыс. таких поручений.

Современные интернет-технологии позволяют банкам существенно ускорить и упростить документооборот, сократив объем бумажной работы. Управление счетом через интернет позволяет не только экономить время, но и приносит заметную выгоду. Так, некоторые банки снижают тарифы на операции через интернет, другие вводят фиксированную ставку за операцию, а третьи — единую плату за любое число платежных поручений, что особенно выгодно для корпоративных клиентов.

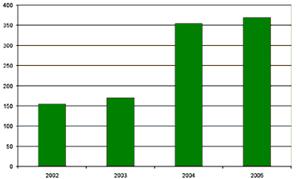

По данным ОТР, в сентябре-ноябре 2004 г. 55% из 200 крупнейших банков России использовали системы типа интернет-клиент. Для сравнения, в 2003 г., по данным CNews Analytics, подобные программные продукты использовало только у 17,5% банков.

Динамика развития российских интернет-банков *

* - количество банков, установивших систему интернет-банкинга

По информации CNews Analytics, многие банки, уже использующие отдельные решения интернет-банкинга, собираются в скором времени перейти к полноценному виртуальному обслуживанию, которое будет включать в себя также смс-банкинг, телефон-банкинг, wap-банкинг. На сегодняшний день лишь немногие российские банки имеют системы подобного уровня, однако, в ближайшие несколько лет этот список, видимо, значительно расширится. Подобный настрой банков вкупе с ростом популярности самих сервисов позволяет прогнозировать на ближайшие годы стабильный спрос на решения ДБО.

Глава 3.

Перспективы дистанционного банковского обслуживанию физических лиц

Похожие работы

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

... числа клиентов. В основном банки будут ориентироваться на крупные предприятия, которые в меньшей степени понесут потери. 2 Порядок предоставления и отражения в учете банковских операций 2.1 План счетов, синтетический и аналитический учет, бухгалтерский баланс в кредитных учреждениях Действующий План счетов бухгалтерского учета в кредитных организациях утвержден Положением ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... схожи с общемировыми. Одна из основных проблем практического внедрения систем интернет-банкинга – обеспечение информационной безопасности. 4. Возможная топология системы безопасности Система безопасности интернет-банкинга базируется на четырех основных составляющих. 1. Продуманная организация сети. Основная идея здесь заключается в том, чтобы на сервере, к которому открыт доступ из ...

0 комментариев