Сущность банковской системы государства

Роль и значение банковской системы в экономике государства

Анализ проводимых банками операций

Маркетинг – как фактор повышения эффективности банковской деятельности

Использование современных методов безналичного расчета и консультационных услуг коммерческими банками

Навигация

Роль и значение банковской системы в экономике государства

Пути интеграции банковской системы Республики Таджикистан в мировую банковскую систему

80617

знаков

3

таблицы

7

изображений

1.2. Роль и значение банковской системы в экономике государства

Банки играют важную роль в экономике. Они обеспечивают аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и др. и передают (на условиях возвратности) денежный капитал из сфер накопления в сфере использования. Благодаря банкам действует механизм распределения и перелива капитала по сферам и отраслям производства, через банки могут быть мобилизованы большие капиталы, необходимые для инвестиций, внедрения новаций, расширения и перестройки производств, строительство жилья и др.

Банки способствуют экономии общественных издержек обращения, способствуя ускорению оборота денег, ускоренным расчетам, переводом денег, выпуском кредитных орудий обращения вместо наличных денег (векселей, чеков, дебетовых и кредитных карточек, сертификатов и др.). Велика роль банков и в осуществлении денежно-кредитной политики государства, так как инструментарии этой политики проводятся через банки. Денежно-кредитная политика осуществляется непосредственно через Центральный банк и воздействует на его отношения с коммерческими банками и остальными звеньями кредитной системы. Банки опосредствуют воздействие этой политики в другие сферы национальной экономики.

Банками являются государственные, акционерные, кооперативные и другие организации, созданные для привлечения денежных средств и размещения их в форме кредита, а также для осуществления иных операций в соответствии с законом.

Банковская деятельность — особая отрасль предпринимательской деятельности. Банки сосредотачивают у себя огромные массы ссудного капитала, управляют им, размещают его в ссуды и получают плату в виде процента. Банки должны создавать услуги, отличные от других услуг предпринимательства.

Для этого необходимы глубокий анализ потребностей рынка, способность подготовить требуемые услуги, разработать их перечень и технологию банковских операций. Перечень банковских услуг должен быть, с одной стороны, экономически целесообразен, а с другой — быть способным к восприятию и удовлетворению финансовых потребностей рынка, обеспечению максимальной доступности их для населения и других потребителей /2,стр.5/.

Задачи банка как предприятия связаны с удовлетворением потребностей в своих услугах народного хозяйства и населения. Банковский продукт (услуга) по своей природе относительно не дифференцированный, как это имеет место на предприятиях отраслей народного хозяйства, где выпускаются товары различного назначения. Банки имеют дело со специфическим товаром — деньгами, и их услуги связаны главным образом с движением денег (ссудные, депозитные операции, расчеты и т. д.) или сопутствуют этому движению (трастовые операции, выдача гарантий, хранение ценностей и др.)- Им предоставлено исключительное право на осуществление в установленном порядке деятельности от своего имени.

Банки в отличие от таких отраслей экономики, как промышленность, сельское хозяйство, строительство, транспорт, связь, действуют в сфере обмена, а не производства, хотя и воздействуют на производство только им свойственными методами (выдача, возврат ссуд, процент).

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки через свои операции, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

ГЛАВА II. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ ТАДЖИКИСТАН И РАЗВИТЫХ ГОСУДАРСТВ

2.1. Анализ взаимоотношений центральных и коммерческих банков

Национальный банк Республики Таджикистан (НБТ) — высший орган банковского регулирования и контроля деятельности коммерческих банков и других кредитных учреждений. В процессе взаимоотношений с коммерческими банками НБТ стремится к поддержанию устойчивости всей банковской системы и защите интересов населения и кредиторов. Он не вмешивается в оперативную деятельность коммерческих банков. Однако НБТ определяет порядок создания новых коммерческих банков, контролирует его соблюдение и выдает лицензию на право осуществления банковской деятельности /12, www.nbt.org/

Главная задача Национального банка Таджикистана заключается в том, чтобы методами кредитно-денежной политики обеспечить нормальное экономическое развитие страны, т. е. соответствие количества денег в обращении потребностям сохранения стабильных цен, росту занятости населения, увеличению количества и повышению качества производства разнообразной продукции, расширению экспортно-импортных операций.

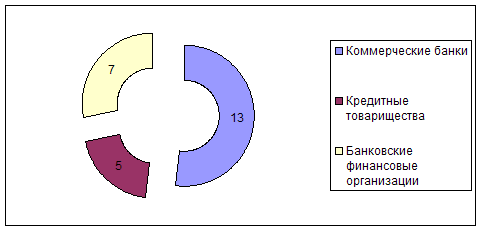

В Республике Таджикистан, по состоянию на 1 января 2004 года, функционируют 13 банков, 5 кредитных товариществ и 7 банковских финансовых организаций. По сравнению с 1 января 2003 года количество действующих банков не изменилось, а небанковских финансовых организаций увеличилось на 1 единицу, в связи с началом деятельности КТОО “Финансирование торговли” (Рис. 2.1.)

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Национального банка. НБТ устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

Рис. 2.1. Составная часть банковской системы РТ (на 2004г.)

Как уже отмечалось, наряду с операциями на открытом рынке, рефинансированием, валютным регулированием и другими экономическими методами проведения кредитной политики НБТ использует метод формирования обязательных резервов. Это метод прямого воздействия на состояние денежной массы в обращении.

Резервы представляют собой сумму денег, которую коммерческий банк обязан постоянно хранить на отдельном счете в НБТ. Размер обязательных резервов в процентном отношении к обязательствам банка, а также порядок их депонирования в НБТ устанавливаются Управлением НБТ.

Нормативные значения и методика расчетов обязательных экономических нормативов, порядок расчета и лимиты открытой валютной позиции, классификация кредитов и создание резервов на возможные потери, метод их соблюдения и методика расчетов, формы соответствующей отчетности и сроки ее представления устанавливаются Национальным банком Таджикистана.

НБТ устанавливает обязательные для коммерческих банков правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности. Для осуществления своих функций НБТ имеет право запрашивать и получать от банков необходимую информацию об их деятельности, требовать разъяснений по полученной информации /12, www.nbt .org /

Опыт зарубежных стран в развитии банковской системы может быть полезен для совершенствования банковской системы Таджикистана.

Всем известно, что Германия является одной из развитых стран мира, и ее банковская система вполне может отражать всю сущность банковской системы развитых стран. Поэтому в данной курсовой работе в качестве объекта сравнительного исследования выбрана данная страна. Изучение деятельности банковской системы Германии путем сравнения с нашей банковской системой может выявить многочисленные аспекты, которые помогут нам разработать рекомендации по совершенствованию банковской системы нашей страны.

Кредитные учреждения сегодня занимают исключительно сильную позицию в общественной структуре Германии /16, www.germany.ru/

Немецкий пример представляет интерес, поскольку экономическая эффективность Германии основана главным образом на стабильной денежной и валютной системе, либеральном законодательстве и равновесии социальных интересов.

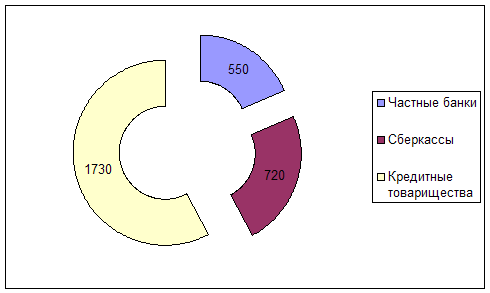

На начало 2004г. в Германии насчитывается 550 частных банков (Privatbanken), около 720 общественно-правовых сберкасс (Sparkassen) с их головными институтами – общественно-правовыми земельными банками (Landesbanken), а также 1.730 товариществ – организованных на кооперативной основе народных банков (Volksbanken) и т.н. банков крестьянской взаимопомощи. (Рис. 2.2.)

Рис. 2.2. Составная часть банковской системы Германии (на 2004г.)

Число самостоятельных, с правовой точки зрения, кредитных институтов составляет 3.000. Из них 1000 относится к малым банкам с годовым оборотом менее 50 млн. евро. В Германии насчитывается 60 тыс. филиалов банков, при этом одно банковское учреждение приходится на 1.300 жителей. По плотности банковской сети Германия занимает лидирующие позиции в мире.

В Германии управление кредитными учреждениями осуществляют два самостоятельных ведомства — Федеральный банк и Ведомство по надзору за кредитным делом. Между ними законодательно распределено исполнение функций управления.

Федеральный банк (Bundesbank) (Центральный банк Германии) состоит из центрального управления во Франкфурте-на-Майне, девяти центральных банков земель в качестве главных управлений и 182 отделений, которые Федеральный банк имеет в наиболее крупных населенных пунктах. Компетенция и задачи Федерального банка определены специальным Законом о Федеральном банке от 26 июля 1957 года (Bundesbankgesetz).

Немецкий Федеральный банк — федеральное юридическое лицо публичного права. Основной капитал банка, полностью принадлежащий Федерации как носителю суверенитета валюты, составляет 145 млн. евро.

Как и все центральные банки других стран, Немецкий Федеральный банк регулирует с помощью валютно-денежных полномочий, данных ему законом, денежный оборот и кредитное обеспечение экономики с целью сохранения стабильности валюты, а также заботится о банковском исполнении системы расчетов в стране и с заграницей. В своем распоряжении он имеет целый ряд валютно-политических инструментов, применяемых банком самостоятельно, без вмешательства других ведомств.

В органы управления Федеральным банком входят Совет Центральных банков, Совет директоров и Правления Центральных банков земель.

Верховный орган Федерального банка — Совет Центральных банков — определяет денежную и кредитную политику банка. Он выпускает общие директивы для ведения дел и административного управления банком и разграничивает в рамках закона компетенцию Совета директоров и Правлений Центральных банков земель, а в отдельных случаях может давать им прямые распоряжения. В его состав входят Президент и вице-президент Федерального банка, члены Совета директоров и президенты Центральных банков земель. Председательствует на заседаниях Президент, а во время его отсутствия вице-президент Федерального банка. Таким образом, закон обеспечивает представительство всех экономических регионов страны в высшем органе Федерального банка. Благодаря тому, что этот орган в основном принимает решения простым большинством голосов, решения Совета Центральных банков учитывают интересы не только центра, но и всех регионов страны.

Совет директоров — центральный исполнительный орган Федерального банка, отвечающий за выполнение решений Совета Центральных банков.

Роль Федерального банка в германском обществе очень высока: по закону Совет Центральных банков и Совет директоров приравнены к верховным федеральным ведомствам, то есть министерствам Федерации, а Центральные банки земель — к уровню федеральных ведомств.

Немецкий Федеральный банк выполняет свою главную задачу по Обеспечению стабильности валюты и осуществляет такие основные функция центрального банка, как эмиссионный банк, банк банков, банк государства и управляющий валютными резервами.

Для осуществления банковской деятельности на территории ФРГ отделениям иностранных банков из государств-членов ЕС лицензии не требуется, они подлежат контролю со стороны государства, зарегистрировавшего банк. Деятельность отделения иностранных банков из других государств подлежит контролю со стороны Ведомства по надзору (как и деятельность национальных кредитных учреждений).

Сделав сравнительный анализ мы пришли к выводу, что требования центральных банков к коммерческим банкам в Германии одинаково как в РТ, то есть требования по формированию уставного капитала, нормы обязательных резервов, соблюдение финансовых нормативов и другие. Отличие есть только в том, что размер уставного капитала, обязательных резервов и других обязательных нормативов выше, чем в РТ.

Организационная структура нашей банковской системы сформулирована, исходя из тех операций, которые предоставляются коммерческими банками клиентам и другим финансовым учреждениям. Поскольку в Германии спектр предоставляемых услуг намного больше, их организационная структура также более широкая и всеобъемлимая.

Похожие работы

... национальной транспортной политики всех государств-членов ЕКМТ. Цели участия Беларуси в деятельности ЕКМТ: а) содействие интеграции транспортной системы Республики Беларусь в европейскую транспортную систему; б) проведение скоординированной национальной транспортной политики с учетом решений , принимаемых в рамках ЕКМТ, для эффективного использования и рационального развития транспортной ...

... по взаимной адаптации внутренних хозяйственных механизмов и национальных законодательств. ЗАКЛЮЧЕНИЕ В данной курсовой работе был сделан анализ существующей денежно-кредитной системы в Республике Туркменистан. На основании этого анализа можно сделать следующие выводы: Правительство Республики придерживается политики нейтралитета во внешне-экономической деятельности. ...

... корпоративных структур в банковской сфере и др. 2. Внешняя торговля Республики Беларусь в 2008-2009 гг. 2.1 Внешняя торговля Республики Беларусь в 2008 г. Для того чтобы понять место РБ в мировой экономике, следует проанализировать экспортно-импортные потоки страны. Данные показатели показывают вовлеченность государства в систему мирохозяйственных связей, отражают необходимость ...

... сборы за товары, ввозимые или вывозимые за пределы страны. Таможенные пошлины уплачиваются лицом, перемещающим товары. 3. Можно выделить следующие проблемы функционирования налоговой системы Республики Беларусь: · сложное законодательство; · нечеткость изложения некоторых норм; · высокая периодичность уплаты налогов; · большое количество налогов и сборов; · относительно высокие ...

0 комментариев