Види іпотечного кредитування та особливості його функціонування. Нормативно-правова база іпотечного кредитування в Україні

Дослідження показників іпотечного кредитування банками України та темпів його розвитку

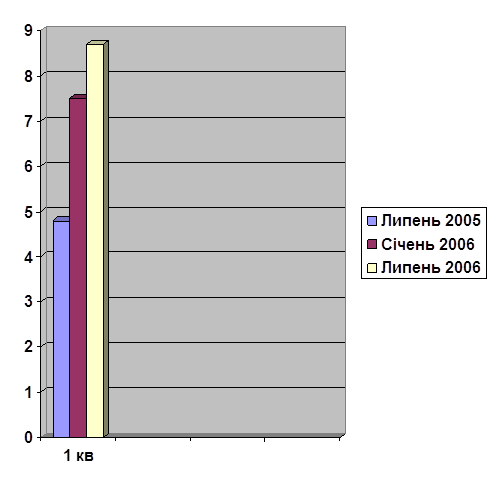

Аналзіл іпотечного кредитування під житло в Україні

Методи та важелі вдосконалення процесу здійснення іпотечного кредитування

Дослідження західного досвіду кредитування та шляхи впровадження нових банківських механізмів

Навигация

Дослідження західного досвіду кредитування та шляхи впровадження нових банківських механізмів

Проблеми іпотечного кредитування та перспективи його розвитку в Україні

56726

знаков

2

таблицы

1

изображение

3.2 Дослідження західного досвіду кредитування та шляхи впровадження нових банківських механізмів

У країнах Євросоюзу до 80% усіх кредитів видається під заставу нерухомості, що свідчить про розвиненість економіки. Терміни кредитування достатньо тривалі. Кредитні відсотки змінюються під впливом макроекономічних процесів. Підгрунтям іпотеки є державна система оцінки й подальшої переоцінки нерухомості. Як правило, для іпотечного кредитування банки залучають сторонні кошти через роміщення на фондовому ринку власних цінних паперів – іпотечних облігацій, що є дуже надійними. Зарубіжні країни використовують такі механізми, або схеми іпотечного кредитування:

Дворівнева, що спирається на вторинний ринок заставних. Банк видає іпотечний кредит позичальнику в обмін на зобов`язання протягом визначеного терміну щомісяця переказувати в банк фіксовану суму. Це зобов`язання позичальника забезпечене заставою майна, що купується. Банк продає кредит одному з агентств іпотечного кредитування, передаючи й зобов`язання із забезпечення. Агенство негайно відшкодовує банку виплачені позичальнику кошти і натомість просить переказувати одержувані від нього виплати, за винятком прибутку (маржі) банку, в агенство. Величину щомісячних виплат, тобто ставку, за якою агенство зобов`язується купувати іпотечні кредити, встановлює саме агенство на підставі вимог інвесторів до прибутковості відповідних фінансових інструментів. Іпотечні агенства купують певну кількість іпотечних кредитів у комерційних банків, збирають їх у пули і створюють новий цінний папір, джерелом виплат за яким є платежі позичальника. Ці виплати гарантуються не заставою нерухомості, а агенством як юридичною особою. Агенства реалізують іпотечні цінні папери на фондовому ринку і потім також стають посередниками, передаючи інвестору, який купив цінний папір, виплати, отримані від банку.

Однорівнева – це автономна збалансована модель іпотеки, що грунтується на ощадно-позичковому принципі функціонування за типом німецькиї банків. Тут вкладник має можливість накопичити протягом тривалого періоду необхідний внесок на купівлю квартири, а потім одержати іпотечний кредит на купівлю заздалегіть обраного житла. Будівельна ощадна каса як замкнена фінансова структура починає діяльність із формування статутного капіталу, який є підгрунтям її власного джерела коштів для видачі кредитів. Усі наявні кошти каси використовуються тільки для статутної дяльності, тобто на фінансування будівництва житла та видачу іпотечних кредитів на купівлю вже побудованих квартир.

У Німеччині існуютьт так звані іпотечні кредити. Для їх одержання позичальнику необхідно лише подати в банк копії документів, що підтверджують право власника на майно, яке й забезпечує кредит. Розмір кредиту залежить від вартості об`єкта, його забезпечення, тобто від вартості майна заставодавця. Такі кредити надаються іпотечними банками і звичайними ощадними касами на тривалий термін – до 30 років. Через кожні 5 років процентна ставка за ними переглядається. В Іспанії значного поширення набули кваліфіковані житлові кредити. Вони видаються органами державного кредиту і приватними установами на вигідніших умовах порівняно з ринковими як щодо процентних ставок, так і щодо терміну погашення кредиту. Для стимулювання видачі цих кредитів різними кредитними установами фінансові органи насамперед звільняють їх від необхідності мати обов`язкові резерви для таких цілей. У Франції існують пов`язані кредити. Їх можуть видавати всі установи, що беруть на себе зобов`язання дотримуватися деяких норм, але не обумовлюючи облік грошових можливостей. Кредити видають на купівлю нових та старих квартир і проведення капітального ремонту. У Великобританії кредитори запропонували кредити на придбання житла зі строком виплати майже до 60 років. Так, іпотечні кредити зі строками виплати до 57 років пропонує другий за величиною кредитор Великобританії – компанія «Abbey».

Вказані терміни більш ніж удвічі перевищують строк виплати традиційних кредитів – 25 років. Потреба у збільшенні строку викликана тим, що за середньої ціни на нерухомість у Великобританії в 211 тис фунтів щомісячні виплати за кредитом на 25 років стали надто великими для британців. Для порівняння: в Україні максимальний строк кредитування під заставу житла становить 20 років. На початок листопада 2006 року середня номінальна відстоткова ставка за іпотечними кредитами в національній валюті становила 16,8% річних, у доларах США – 12,2%. Ефективна ставка зафіксувала своє значення на рівні 18,2% та 13,4% річних для гривневих та доларових кредитів відповідно. Протягом двох останніх десятиріч відсоткові ставки за кредитами в багатьох країнах знизилися від рівня 14 – 18% річних. Наприклад, в Європі та США нині середні іпотечні ставки не перевищують 8% річних. В Італії, Франції, Норвегії, Швеції, Данії та Нідерландах кредити видаються під 5%, у Великобританії, США, Німеччині – під 6%, в Іспанії, Швейцарії та Фінляндії – під 3,5%.

На сьогодні у США видаються іпотечні кредити переважно для придбання житла, а в Україні, навпаки, для промисловості та комерції.

США – 20% - промислова та комерційна іпотека; 80% - житлова іпотека.

Україна – 71% - промислова та комерційна іпотека; 29% - житлова іпотека.

Минулого року середня відсоткова ставка у гривнях становила 18%, інфляція – 10,8%. Тобто реальна ефективна ставка за іпотечними кредитами у національній валюті – більша за 7%. При цьому рівень доходів населення у середньому зріс на 20%. В Європі середня ставка – 5% ,але й інфляція значно менша – 2%. Тому ефективна ставка дорівнює 3%. В цьому полягає суттєва відмінність, причому різнонаправлена. Кредити в Україні дорожчі, але зростання доходів населення значно вище.

Аналізуючи світовий досвід іпотечного кредитування житлової сфери, можна дійти висновку, що в Україні можливе застосування тих моделей та механізмів іпотечного кредитування, що поєднують у собі кращі елементи класичної американської іпотеки, німецької системи заощаджень, дореволюційних позиково-заощаджувальних кас і радянських житлово-будівельних кооперативів. А також треба зауважити, що важливими умовами реалізації класичних механізмів надання іпотечного кредиту є стабільність економіки, надійність та ефективність фінансово-кредитної системи, наявність розвиненого ринку цінних паперів, висока платоспроможність населення і найголовніше – активна участь держави як гаранта стабільності всієї системи відносин під час іпотечних операцій.

ВИСНОВКИ

Зважаючи на те, як іпотека впливає на соціальний та економічний розвиток будь-якої країни, можна сказати, що нині без використання всіх можливостей цивілізованої іпотеки українській іпотеці не обійтись.

Іпотека, як окремий економічний інститут кредитування виник ще за часи давньої греції і тримає темп розвитку і нині. З часів свого виникнення іпотека пройшла декілька стадій розвитку, поки не стала такою, яка вона є сьогодні. Головними ознаками іпотечного кредиту є його довгостроковість і наявність застави. Є застава – є іпотека.

Іпотечне кредитування класифікується за певними критеріями – залежно від предмета іпотеки; за часовим критерієм; залежно від кількості предметів застав та заставодавців; за правовою основою. Законів, що безпосередьо регулюють ринок іпотечного кредитування, насьогодні декілька, але основні із них - це Закон України «Про іпотеку», «Про іпотечне кредитування, операції з консалідованим іпотечним боргом та іпотечні сертифікати», «Про іпотечні облігації», «Про заставу». Переважаюча сьогодні ставка з іпотечних кредитів — 14-15% у національній валюті — навряд чи відповідає заявленій у стандартах мінімальній ставці. Такий рівень ставок не є прийнятним для багатьох верств населення, незважаючи навіть на те, що рівень платоспроможності громадян України має тенденцію до зростання. Розгляд та аналіз викладених вище питань зумовив необхідність пошуку шляхів вдосконалення досліджуваного процесу. Автором проаналізовано існуючи пропозиції щодо цього питання та систематизовано у наступних напрямках:

По-перше визначені методи та важелі вдосконалення процесу здійснення іпотечного кредитування.

По-друге при дослідженні західного досвіду кредитування були запропоновані шляхи впровадження нових банківських механізмів.

Одержані результати допомогли визначити роль іпотечного кредитування в економіці країни. Її вплив на економічний та соціальний розвиток суспільства. Здатність розвинутого ринку іпотечного кредитування підвищувати рівень ВВП країни.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Постанова Верховної Ради України / Про рекомендації парламентських слухань / «Сучасний стан та перспективи розвитку земельних відносин в Україні». м. Київ, 22 вересня 2005 року N 2897-IV

2. Закон України «Про іпотеку»

3. Закон України «Про іпотечне кредитування, операції з консалідованим іпотечним боргом та іпотечні сертифікати»

4. Закон України «Про іпотечні облігації»

5. Закон України «Про заставу» м. Київ, 2 жовтня 1992 року N 2654 – XII.

6. Євтух О.Т.; НАН України. Ін-т екон. прогнозування. – К., 2002. – укр.

7. Іпотчне кредитування: проблеми та перспективи розвитку в Україні: Інформаційно-аналітичні мат-ли/За загальною редакцією к.е.н. Кірєєва О.І. – К.: Центр наукових дослідженнь НБУ, 2004.

8. Лагутін В.Ю./ кредитування: теорія і практика: Навч. Посіб. – 4-те вид. – К.: Знання, 2004.

9. Волков С., Шемшученко Г. Перспективи розвитку ринку іпотечного кредитування в Україні // Вісник НБУ. – 2003. - № 6.

10. Іпотечне кредитування: Навчальний посібник/За редакцією О.С. Любуня. – К.: Центр навчальної літератури, 2005.

11. Волков С. Перспективи розвитку ринку іпотечного кредитування в Україні // Вісник НБУ. – 2003. - № 6.

12. Євтух О. Іпотека та іпотечний ринок // Вісник НБУ – 2003. - № 9.

13. Євтух О. Типові ризики іпотечного капіталу та управління ними // Вісник НБУ. – 2001. - № 11.

14. Євтух О. Іпотечний механізм житлового інвестування: перші кроки // Фінанси України. – 2000. - № 9.

15. Банки и банковское дело: Учеб. пособие для вузов / Под ред. И.Т. Балабанова. – СПб.: Питер, 2006.

16. Долгий Л. Роль і місце іпотечного кредитування в умовах відновлення агропромислового виробництва // Вісник НБУ. – 2003. - № 1.

17. Энциклопедический словарь: В 86 т. / Под ред. К.К. Арсеньева, Ф.Ф. Петрушевского. – М.: Изд. центр «ТЕРА», 1991. Т.25.

18. «Фінанси України», №4, 2008.

19. «Вісник НБУ/ редакція 12/2007.

20. http://www.favorites.net.ua/ref-ukr/referat.php?id=1312&page=5

21. http://www.niss.gov.ua/Monitor/April/6.htm

22. http://pravo-ukraine.pravo.biz.ua/idx/6/044/article/

ДОДАТКИ

| № п\п | Найменування показників | АППБ «АВАЛЬ» | ЗАТ «Ощаджитло» | Ощад банк | АКБ «Правекс Банк» | КБ «Пиват банк» | АТ «Укрін» банк |

| 1 | Вартість квартири | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 |

| 2 | Сума кредиту | 12500 | 12500 | 12500 | 12500 | 12500 | 12500 |

| 3 | Срок кредиту | 5 | 5 | 5 | 5 | 5 | 5 |

| 4 | Процент по кредиту | 14 % | 14 % | 26 % | 15 % | 14 % | 19,5 % |

| 5 | Перший внесок за квартиру | 12500 | 12500 | 12500 | 12500 | 12500 | 12500 |

| 6 | Всього додадкових платежів | 612 | 3350 | 762,5 | 975 | 724 | 2068,5 |

| 7 | Всього оплат на момент підписання договору купівлі-продажу | 13100 | 15850 | 13262,5 | 3475 | 13224 | 14568,5 |

| 8 | Місячні платежі по 1-му року | 290,85 | 339,58 | 452,08 | 348,96 | 339,58 | 391,15 |

| 9 | Збільшення вартості квартири на % | 17,50 | 17,50 | 32,50 | 18,75 | 19,30 | 24,38 |

| 10 | Виплата за 5 років % | 4375 | 4375 | 8125 | 4687 | 4375 | 6093,75 |

Додаток № 1

Окремі показники іпотечного кредитування в Україні.

| Показники | Параметри |

| Мін. розмір кредиту | $5000 |

| Макс.розмір кредиту | 70 – 80% оцінкової вартості предмета іпотеки |

| Мін термін кредиту | 5 років |

| Макс щомісячні платежі за іпотечним кредитом | 40% сукупного доходу позичальника |

| Макс щомісячні зобов`язання позичальника | 50% сукупного доходу позичальника |

| Вік позичальника | 18 – 65 років ( після закінчення терміну кредиту) |

| Мін відсоткова ставка | Середня ставка із строкових депозитів фізосіб у відповідній валюті |

| Мін сатут фонд страх компанії, яка здійснює страх ризиків, пов`язаних з кредитом | EUR 1.5 млн |

Додаток № 3

Похожие работы

... і 4. Коефіцієнт забезпеченості ВР Кз= СК ВР - вартість застави СК - сума кредиту ВИСНОВКИ ТА ПРОПОЗИЦІЇ Дослідження теми стосовно споживчого кредитування та перспектив його розвитку в Україні з теоретичної точки зору та практичного застосування, проведення детального аналізу операцій з споживчого кредитування комерційного банку на прикладі Державного спец ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

0 комментариев