Центральный банк как орган банковского регулирования и банковского надзора в РФ и за рубежом

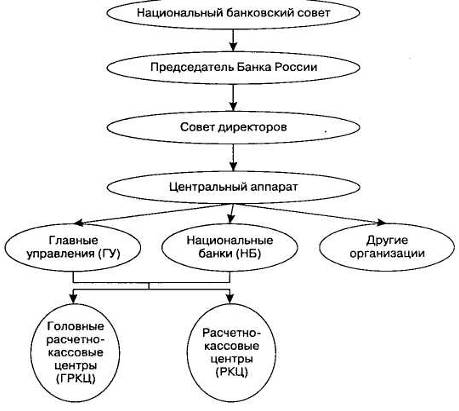

Внутренние органы ЦБ РФ по банковскому регулирования и надзору

Анализ деятельности ЦБ РФ по надзору за кредитными организациями в 2007 г

Инспектирование кредитных организаций

Проблемные вопросы надзора за деятельностью кредитных организаций

Навигация

Проблемные вопросы надзора за деятельностью кредитных организаций

Правовые основы деятельности Центрального банка РФ по надзору за кредитными организациями

51134

знака

0

таблиц

3

изображения

3. Проблемные вопросы надзора за деятельностью кредитных организаций

Важнейшими направлениями в сфере банковского регулирования и надзора являются:

• определение режима банковского надзора и применение при необходимости мер надзорного реагирования исходя, прежде всего, из характера рисков, принятых кредитной организацией, и качества управления рисками;

• обеспечение функционирования системы раннего реагирования и применения комплексной оценки деятельности кредитных организаций, включающей оценку качества управления и внутреннего контроля;

• повышение оперативности и эффективности принимаемых решений.

Таким образом, перед банковским надзором ставится задача развития содержательных (риск-ориентированных) подходов, включающих в себя оценку деятельности кредитных организаций и применение мер надзорного реагирования исходя прежде всего из содержания и реальной оценки рисков банковской деятельности с позиций их потенциального влияния на устойчивость кредитных организаций (профессиональное суждение).

Определенная часть пути по изменению подходов в сфере банковского надзора уже пройдена. За последние несколько лет Банк России заметно активизировал свою деятельность по реализации надзорных полномочий. Как отмечают эксперты, ЦБ РФ приступил к публикации ежегодных отчетов о развитии банковского сектора и банковского надзора в Российской Федерации. Проделана большая работа по приведению нормативно-правовой базы в соответствие с целями и принципами риск-ориентированного банковского надзора[6].

Вместе с тем надзорные процедуры Банка России еще имеют направления для совершенствования. Сложившаяся система пруденциального надзора по ряду моментов вызывает критические замечания российских банков.

Обратим внимание на некоторые правовые проблемы института надзора за деятельностью кредитных организаций.

Во-первых, одна из центральных проблем - проблема соответствия нормативных актов Банка России федеральным законам. Даная проблема имеет огромный практический аспект и ее суть заключается не только в том, что Банк России выходит за пределы своей компетенции и принимает акты (отдельные нормы) изменяющие или дополняющие банковское и/или гражданское законодательство РФ, что само по себе является серьезным нарушением. Проблема состоит в том, что кредитные организации de facto (но не de jure) обязаны следовать таким актам. Как уже отмечалось, в ст. 74 Федерального закона закреплено, что «в случаях нарушения кредитной организацией федеральных законов, издаваемых в соответствии с ними нормативных актов и предписаний Банка России, непредставления информации, представления неполной или недостоверной информации Банк России имеет право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в размере до 0,1 процента минимального размера уставного капитала либо ограничивать проведение кредитной организацией отдельных операций на срок до шести месяцев».

Смежной проблемой является и «нормотворчество» Банка России в виде «писем». Как уже отмечалось, данная форма акта не является нормативным актом и не de jure не обязательна для субъектов банковской деятельности. Однако на практике из рекомендательных актов они превращаются в обязательные, но за последствия их реализации отвечает фактически только кредитная организация, но не Банк России. И происходит это потому, что норма устанавливается письмом, а не нормативным актом. Представляется, что данная практика должна быть прекращена. Банк России должен строго следовать тем формам актов, которые закреплены в ФЗ «О ЦБ РФ».

Во-вторых, следующая проблема практического плана – проблема отчетности кредитных организаций. Как отмечают эксперты, особого внимания заслуживает вопрос об избыточности форм отчетности кредитных организаций, часть которых либо дублирует друг друга, либо не вытекает из существа надзорной практики. По экспертным оценкам, каждый банк тратит на составление отчетности в среднем примерно 10–15% совокупного фонда рабочего времени. Только в Банк России ежегодно он подает порядка 4 тыс. отчетов по 84 формам. Кроме этого, различные формы отчетности направляются в другие органы государственной власти: Федеральную службу государственной статистики, Росфинмониторинг, налоговые органы, Федеральную службу по финансовым рынкам и т. д.

Тем самым надзор ложится «серьезным грузом» на кредитные организации, отвлекая их финансовые и людские ресурсы.

В-третьих, проблема– создание в России мегарегулятора на рынке финансовых услуг с передачей ему функций и полномочий банковского надзора. Подготовлен и законопроект о создании Единого федерального органа регулирования финансовых рынков[7]. Согласно проекту федерального закона единый орган осуществляет правовое регулирование любой деятельности по оказанию финансовых услуг любого рода - банковских услуг, страховых услуг, услуг на рынке ценных бумаг, услуг по коллективному инвестированию, услуг по финансовой аренде и других, отвечающих сформулированному в проекте определению. При этом активно используется опыт зарубежных стран[8].

Наш взгляд, было бы большой ошибкой в данном случае механически использовать опыт отдельно взятой страны. Как уже отмечалось, каждая страна, идет к модели регулирования финансовых рынков своим путем, и было бы опасно брать в качестве шаблона какой-либо из существующих вариантов.

Существуют различные способы достижения необходимого обмена информацией и координации действий для преодоления дублирования функций в условиях функционирования нескольких регуляторов финансового рынка. Среди наиболее распространенных форм координации регулирования можно выделить взаимное представительство руководителей ведомств, регулирующих финансовые рынки, в коллективных руководящих органах друг друга.

Другой формой является введение в существующую регулирующую систему вновь созданного надзорного совета. Совет может объединять глав различных регулирующих ведомств. В зависимости от полномочий такой совет представлял бы собой либо форум для расширения сотрудничества и обмена информацией между агентствами, либо орган принятия решений, включая выработку регулирующей политики. Совет может также стать первым шагом в процессе унификации регулирующих агентств. Создание совета не требует радикального обновления законодательства и изменений режима управления. Надзорный совет обеспечивал бы формализованный базис для координации надзора. Кроме того, весьма актуальными для России могут оказаться формы координации финансового регулирования, основанные на многостороннем неформальном соглашении между регуляторами (и возможно, другими заинтересованными органами) о взаимодействии с целью обсуждения возникающих регулятивных проблем и выработки согласованной политики, направленной на достижение единых приоритетов.

Заключение

Итак, рассмотрев все поставленные перед курсовым исследованием вопросы надзора, осуществляемого Центральным банком РФ за деятельностью кредитных организаций, подведём итоги исследования.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. Главной функцией ЦБР выступает надзор за негосударственными банками и поддержание стабильности и надежности банковской системы в целом.

Действующим на постоянной основе органом, через который Банк России осуществляет установленные законом регулирующие и надзорные функции, является Комитет банковского надзора Банка России.

Деятельность Главной инспекции кредитных организаций Банка России направлена на реализацию функций Банка России в области банковского регулирования и надзора в части выявления в ходе инспекционных проверок нарушений кредитными организациями действующего законодательства и нормативных актов Банка России, а также на оценку проблем в деятельности кредитных организаций на возможно более ранних стадиях их возникновения и обеспечение подразделений надзорного блока достоверной информацией о реальном уровне рисков, принимаемых кредитными организациями.

В течение 2007 года основное внимание Банка России в области дистанционного надзора было сосредоточено на дальнейшем развитии принципов рискориентированного надзора, включающих в себя оценку деятельности кредитных организаций и применение мер надзорного реагирования исходя прежде всего из содержания и реальной оценки рисков банковской деятельности с позиции их влияния на финансовую устойчивость кредитных организаций.

Являясь органом банковского регулирования и надзора, Банк России осуществляет постоянный контроль за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России.

Реагируя на имеющиеся недостатки в деятельности кредитных организаций, Банк России исходил из принципов своевременности применения мер воздействия, их соразмерности допущенным нарушениям, последовательности применения. По примененным мерам воздействия осуществлялся контроль за их выполнением.

Вместе с тем надзорные процедуры Банка России еще имеют направления для совершенствования. Сложившаяся система пруденциального надзора по ряду моментов вызывает критические замечания российских банков.

Список использованных источников

1. Методология основных принципов эффективного банковского надзора Базельского комитета по банковскому надзору (Базель, Швейцария, октябрь 1999 г.) // Вестник Банка России. - 19 апреля 2002г. - №23.

2. Федеральный закон «О банках и банковской деятельности» - текст, комментарий / Под общ. ред. Лубенченко К.Д. - М.: 2000.

3. Федеральный закон от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле» // Вестник Банка России. - 29 декабря 2003г. - №71.

4. Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства Российской Федерации. - 15 июля 2002г. - №28. - Ст.2790.

5. Федеральный закон от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» // Ведомости съезда народных депутатов РСФСР. - 6 декабря 1990г. - №27. - Ст.357.

6. Федеральный закон от 23 декабря 2003 г. N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» // Собрание законодательства Российской Федерации. - 29 декабря 2003г. - N 52.

7. Приказ ЦБР от 11 сентября 1997 г. N 02-394 «О введении в действие Инструкции «О порядке осуществления надзора за банками, имеющими филиалы» // Вестник Банка России. - 16 сентября 1997г. - №59.

8. Заявление Правительства РФ и ЦБР от 5 апреля 2005 г. NN 983п-П13, 01-01/1617 «О Стратегии развития банковского сектора Российской Федерации на период до 2008 года» // Вестник Банка России. - 13 апреля 2005г. - №19.

9. Письмо ЦБР от 31 января 2003 г. №04-15-3/371 «Об эксперименте по внедрению в надзорную практику института кураторов кредитных организаций» // Вестник Банка России - 5 февраля 2003г. - №7.

10. Положение о Комитете банковского надзора Банка России (утв. решением Совета директоров ЦБР от 10 августа 2004 г., протокол N 21) // Вестник Банка России. - 25 августа 2004г. - №51.

11. Вишневский А.А. Банковское право. Краткий курс лекций. – М.: Статут. – 2004.

12. Отчёт о развитии банковского сектора и банковского надзора в 2007 г.

13. Кредитные организации в России: правовой аспект / Отв. ред. Е.А. Павлодский. – М.: 2006г.

14. Тадеев А.А. Банковское право. – М.: 2005.

15. Правовое регулирование банковской деятельности в РФ. Место ЦБ РФ в банковской системе РФ. Учебное пособие. М., 2007.

16. Ерпылева Н.Ю. Банковское регулирование и надзор: новеллы российского законодательства // Законодательство и экономика.–2005.-№3, 4.

17. Калантырский Д.Я. Пути совершенствования правового регулирования банковского надзора в Российской Федерации // Юридическая работа в кредитной организации – №1 - 2006 г.

18. Ларина Л. Мегарегулятор: Festina lente // Банковское дело в Москве. - №9. - 2005 г.

19. Мурычев А.В. Банковский надзор: каким ему быть? // Деньги и кредит. - 2007. - №4.

20. Риск-менеджмент, банковский надзор и Базель II: "pro" и "contra" банкиров // Банковское дело в Москве - №9 - 2005г.

21. Смирнов И.Е. Подготовлен законопроект о мегарегуляторе финансовых рынков // Управление в кредитной организации. - №6. - 2006 г.

Приложение

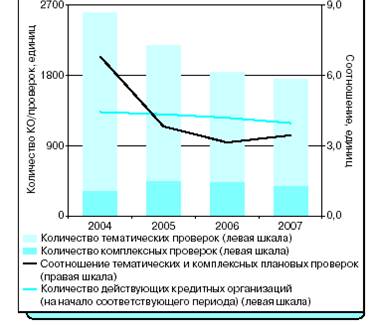

Рис. 1. Динамика тематических и комплексных инспекционных проверок

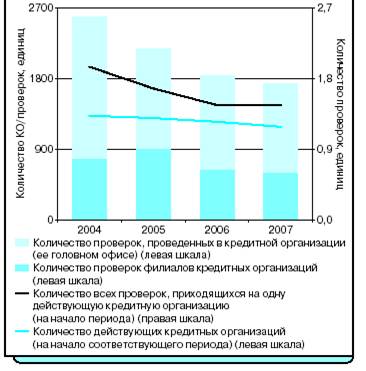

Рис. 2. Динамика инспекционной нагрузки на кредитные организации

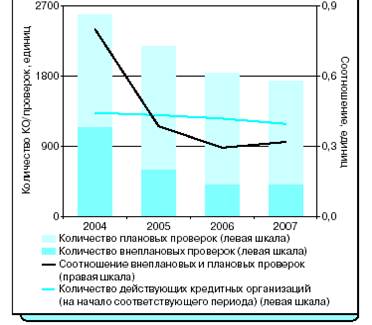

Рис. 3. Динамика плановых и внеплановых инспекционных проверок

[1] Мурычев А.В. Банковский надзор: каким ему быть? // Деньги и кредит. - 2007. - №4.

[2] Вишневский А.А. Банковское право. Краткий курс лекций. – М.: Статут. – 2004. – с.42.

[3] Положение о Комитете банковского надзора Банка России (утв. решением Совета директоров ЦБР от 10 августа 2004 г., протокол N 21) // Вестник Банка России. - 25 августа 2004г. - №51.

[4] Письмо ЦБР от 31 января 2003 г. №04-15-3/371 «Об эксперименте по внедрению в надзорную практику института кураторов кредитных организаций» // Вестник Банка России - 5 февраля 2003г. - №7.

[5] Риск-менеджмент, банковский надзор и Базель II: "pro" и "contra" банкиров // Банковское дело в Москве - №9 - 2005г.

[6] Мурычев А.В. Банковский надзор: каким ему быть? // Деньги и кредит. - 2007. - №4.

[7] Смирнов И.Е. Подготовлен законопроект о мегарегуляторе финансовых рынков // Управление в кредитной организации. - №6. - 2006 г.

[8] См. например: Ларина Л. Мегарегулятор: Festina lente // Банковское дело в Москве. - №9. - 2005 г.

Похожие работы

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... России. Структура подразделений Банка России 2.2.1 Структурные подразделения Банка России В настоящее время в Центральном банке Российской Федерации функционируют следующие структурные подразделения: ü Сводный экономический департамент ü Департамент исследований и информации ü Департамент наличного денежного обращения ü Департамент регулирования, управления и ...

... самостоятельно. В- четвертых, необходимы и возможны целенаправленные и постоянные усилия, направленные на создание для всех банков равных и справедливых условий деятельности и конкуренции на всем экономическом, правовом и финансовом пространстве страны, а не на своих «делянках» для каждой каким-либо способом обособившейся группы банков. Одновременно банкам необходимы действенные механизмы ...

0 комментариев