Навигация

Перестрахование и сострахование

20752

знака

0

таблиц

0

изображений

2. Перестрахование и сострахование

Деятельность страховых компаний развивается в двух сферах — в сфере первичного страхования и перестрахования. Первичное страхование — это предоставление страховой защиты клиентам. Большинство страховых компаний занимается именно первичным страхованием.

Сострахование и перестрахование как важные способы страховой защиты были узаконены в России Законом РФ "О страховании" (ст. 12 и 13) в 1992 г.

Первичное страхование может осуществляться на индивидуальной или коллективной основе. В случае, если страхуемый риск очень велик для отдельной страховой компании, она может привлечь в качестве состраховщиков другие страховые компании. Крупные промышленные риски страхуются, как правило, в форме совместного страхования.

Сострахованием называют метод, с помощью которого выравниваются и распределяются крупные риски между страховщиками. При этом каждый из страховщиков заключает со страхователем договор отдельно.

Сострахованием также называют страхование объекта по одному страховому договору, что происходит несколькими страховщиками вместе. В страховом договоре должны быть определены права и обязанности каждого из страховщиков. Страховщики одинаково отвечают перед страхователем по договору имущественного страхования за выплату возмещения в том случае, если в подобном договоре не определяются обязанности и права каждого из них.

Сострахование имеет применение для того, чтобы обеспечить страхование опасных и крупных рисков для распределения в равной степени крупных рисков между страховщиками.

Если один из страховщиков принимает участие в состраховании в меньшей доле, то он следует за условиями страхования, которые одобрены страховщиком, который имеет большую долю риска.

Важным условием сострахования является то, что оно осуществляется в случае возникновение одного и того же события по отношению одного и того же объекта.

При совместном страховании условия страхования и тарифы едины для всех. Одна из страховых компаний выполняет роль ведущего страховщика. Она занимается переговорами со страхователем, получением и распределением страховых премий и урегулированием страховых случаев. Доля каждого страховщика в погашении ущерба соответствует доле страхового риска, взятой им на себя по договору. Важно отметить, что каждый страховщик несет ответственность перед страхователем за свою часть страхуемого риска. Состраховщики, как правило, не связаны друг с другом солидарной ответственностью.

Перестрахование — это передача риска от страховщика другой страховой компании. По сути дела, это специальная форма страхования между страховыми компаниями. Потребность в перестраховании возникает у страховщика в том случае, когда обязательства по договорам страхования превосходят финансовые ресурсы компании. Тогда можно передать часть риска на перестрахование вместе с соответствующей частью страховой премии.

Перестрахование существенно увеличивает возможности страховых компаний в принятии на себя крупных рисков. Через сострахование и перестрахование даже очень крупный риск атомизируется, раскладывается на десятки и сотни страховых обществ. Отношения по перестрахованию оформляются перестраховочным договором.

Обычно первичные страховщики охотно перестраховывают друг друга. Вместе с тем существуют специальные перестраховочные компании, которые занимаются исключительно перестрахованием. Перестрахование имеет важную юридическую особенность. Ответственность по страхуемому риску перед страхователем несет полностью первичный страховщик, несмотря на то, что договор перестрахован. Клиент, как правило, даже не знает об этом. Отношения по перестрахованию — это внутреннее дело страховых компаний, которое не касается первичных или оригинальных рисков.

Перестрахование риска может быть многократным. Дальнейшая передача риска на перестрахование называется ретроцессией.

Деятельность вторичных страховщиков не ограничивается перестрахованием. Страховые компании, специализирующиеся на этом виде деятельности, предлагают, кроме того, консультации и услуги в самых различных областях, например при введении новых страховых продуктов или в оценке аномальных рисков.

В результате использования сострахования и перестрахования повышаются надежность и финансовая устойчивость страховщиков и всего национального страхования, так как в жизни людей бывают убытки, которые не по силам покрыть даже отдельным национальным страховым рынкам или правительствам. В связи с этим мировая страховая практика породила сострахование и перестрахование, базирующиеся на мощных профессиональных перестраховочных фирмах. Услугами современного рынка перестрахования пользуются даже такие страны, как США, которые 85% своих рисков перестраховывают на международном страховом рынке.

3. Задача

Страховая компания заключает договоры по имущественному страхованию.

Вероятность наступления страхового случая (g)составляет 0,05

Средняя страховая сумма (S)составляет 9000 руб.

Среднее возмещение при наступлении страхового события (Sв) составляет 7800 руб.

Количество договоров (n)- 8000 шт.

Доля нагрузки в структуре брутто-тарифа (f) составляет 30%

Данных о разбросе возможных возмещений нет.

Вероятность гарантии безопасности составляет 0,90.

Коэффициент, зависящий от гарантии безопасности, взят из таблиц методики и составляет 1,3

Определить величину нетто- и брутто-ставки.

Решение:

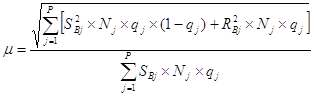

Нетто-ставка Tn состоит из двух частей – основной части То и рисковой надбавки Тр:

Тn = То + Тр.

Основная часть нетто-ставки То соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения Sв. Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле

То = 100 х (Sв/ S) х q (руб.)

То = 100 х (7800/9000) х 0,05 = 4,33 (руб.)

Рисковая надбавка Тр вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Если у страховой компании нет данных о величине разброса возможных возмещений, рисковая надбавка вычисляется по формуле:

Тр = 1,2 х То х альфа (гамма) х √ (1- g)/ ng

Тр = 1,2 х 4,33 х 1,3 х √(1-0,05)/ (8000х0,05) = 0,329 (руб.)

Тn = 4,33 + 0,329 = 4,659 = 4,66 (руб.)

Брутто-ставка Тдельта рассчитывается по формуле:

Тдельта = (Тn х100) / (100 – f)

Тдельта = (4,66 х 100) / (100 – 30) = 466/70 = 6,66 (руб.)

Ответ: нетто-ставка – 4,66 руб.; брутто-ставка – 6,66 руб.

Список используемой литературы

1. Основы страховой деятельности: Учебник / Отв. ред. проф. Т.А. Федорова. – М.: Издательство БЕК, 2008. – 768 с.

2. Шахов В.В. Страхование / под. ред. Шахова В.В., Ахбледиани А.И., М.: ЮНИТИ-ДАНА, 2008. – 652 с.

3. Щербаков В.А. Страхование. М.: КНОРУС, 2007. – 469 с.

Похожие работы

... отчетную дату. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, можно подвести итог о проделанной курсовой работе. В данной курсовой работе была всеобще раскрыта тема построения страховых тарифов имущественного страхования. Задачи исследования выполнены, а именно: 1. Была обозначена теоретическая часть темы и решена практическая ее часть. 2. Определена проблематика построения страховых тарифов с ...

... ставки на тот доход, который будет складываться в течение ряда лет, используются методы теории долгосрочных финансовых исчислений. Брутто-ставка смешанного страхования жизни Нетто-ставка Нагрузка На дожитие На случай смерти На случай потери здоровья Тарифные ставки в страховании жизни состоят из нескольких частей. Возьмем для ...

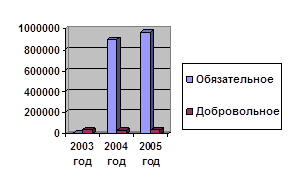

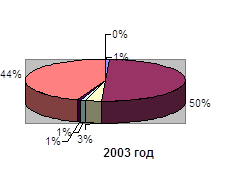

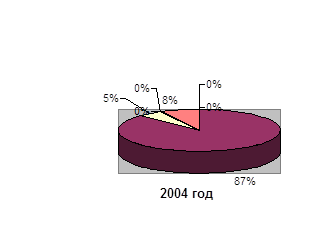

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... на сегодняшний день система пенсионного обеспечения не в состоянии обеспечить необходимый уровень жизни, оставляя большинство пенсионеров за чертой бедности. Действующая в Республике Беларусь система государственного социального страхования основана на общепринятых в мировой практике принципах всеобщности, обязательности, гарантированности и независимости от форм собственности. Однако механизмы ...

0 комментариев