Поняття, елементи та види договору страхування пенсії

Пенсійне страхування в Україні

Вимоги та вихідні дані завдання № 2

Концентрація

Фінансовий аналіз страхових компаній НАСК “ОРАНТА” та АСК “АСКА”

Рейтингова методика розрахунку показників фінансового стану страхової компанії

Загальна оцінка округлюється до цілого числа за загальними правилами округлення

Грн./міс на щоквартальний постійний внесок – 300 грн./міс

Навигация

Вимоги та вихідні дані завдання № 2

Порівняльний внвліз діяльності страхових компаній на ринку України

100209

знаков

12

таблиц

45

изображений

2.1 Вимоги та вихідні дані завдання № 2

За даними страховика :

- навести графічні схеми фінансових потоків, розрахувати баланси фінансових зобов’язань сторін договору страхування та величини страхових премій ( чи виплат) за умов зміни Вами (чи страхувальником): строку і частоти сплати страхових премій; величини інвестиційної ставки; строку і частоти виплат страхових сум;

- здійснити порівняльний аналіз отриманих результатів, обрати та обгрунтувати оптимальний варіант умов для страховика і страхувальника.

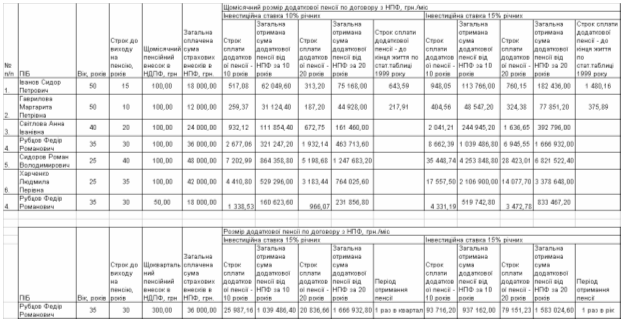

2.2 Результати варіаційних розрахунків пенсійних страховит виплат

В табл.1.2 наведені результати розрахунків сум пенсійних виплат для учасників недержавного пенсійного фонду, які вступили до нього у різному віку та сплачували постійний пенсійний внесок у 100 грн./місяць. За допомогою калькулятора розраховані наступні варіації схем пенсійних виплат :

а) Інвестиційна норма – 10% річних

- постійна сума виплат на протязі 10 років після виходу на пенсію;

- постійна сума виплат на протязі 20 років після виходу на пенсію;

- постійна виплата на протязі статистичного періоду дожиття по статистичній таблиці для чоловіків та жінок станом на 1999 рік.

б) Інвестиційна норма – 15% річних

- постійна сума виплат на протязі 10 років після виходу на пенсію;

- постійна сума виплат на протязі 20 років після виходу на пенсію;

- постійна виплата на протязі статистичного періоду дожиття по статистичній таблиці для чоловіків та жінок станом на 1999 рік.

Додатково проведені окремі розрахунки при змінах:

в) сума постійного пенсійного внеску змінюється з 100 грн./міс до 50

грн./міс;

г) період внесення постійного пенсійного внеску змінюється з місяця –

100 грн./міс на щоквартальний постійний внесок – 300 грн./міс.

д) період отримання пенсійний страхових виплат змінюється з

щомісячного на щоквартальний та на щорічний

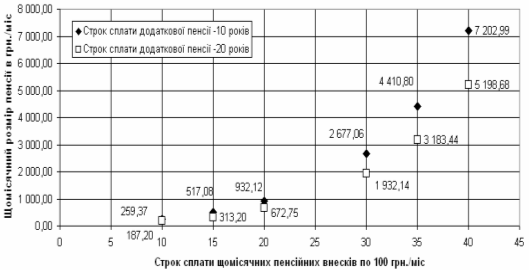

На рис.2.1, 2.2 наведені результати варіаційних розрахунків з табл.2.1. Як показують графіки рис.2.1,2.2 рівень пенсійних виплат нелінійно зростає як функція загального строку внесення страхових накопичувальних внесків за період від вступу до НПФ до моменту виходу на пенсію та функція інвестиційного проценту пенсійного накопичування в НПФ.

Рис.2.1 Результати розрахунків сум щомісячних пенсійних виплат учасникам НПФ при виході на пенсію при інвестиційній ставці доходу 10% річних та різних строках сплати постійних пенсійних внесків по 100 грн./міс до виходу на пенсію

Рис.2.2 Результати розрахунків сум щомісячних пенсійних виплат учасникам НПФ при виході на пенсію при інвестиційній ставці доходу 15% річних та різних строках сплати постійних пенсійних внесків по 100 грн./міс до виходу на пенсію

Таблиця 2.1

Варіації розрахунків пенсійних внесків та пенсійних виплат для різних інвестиційних ставок, сум та строків сплати

Практичне завдання № 3

3.1 Вимоги та вихідні дані завдання № 3

За даними статистичного щорічника за 2000, 2001, 2002 роки дослідити та визначити:

- темпи зростання (зменшення) таких сумарних показників розвитку страхового ринку України : страхові премії та страхові виплати, рівень страхових виплат за видами страхування, сплачені статутні фонди (капітал), страхові резерви.Зробити висновки.

- місце п’яти обраних студентом страхових компаній на страховому ринку України, прокоментувати частку цих страховиків у страхових преміях та страхових виплатах (у т.ч. за видами страхування), сплачених статутних фондах (капіталі), страхових резервах.Зробити висновки.

Здійснити оцінку фінансового стану обраних студентом п’яти страховиків за результатами аналізу розрахованиїх показників:

- фінансової стійкості та платоспроможності (коефіцієнт автономії (незалежності); коефіцієнт фінансової стійкості; коефіцієнт використанння активів; коефіцієнт використання власних коштів; коефіцієнт співвідношення позикових та власних коштів; коефіцієнт маневреності власних коштів; коефіцієнт концентрації власного капіталу; показник заборгованості кредиторам);

- нормативний та фактичний запас платоспроможності страхової компанії відповідно до вимог Закону України “Про страхування”;

- ліквідності (коефіцієнт ліквідності, коефіцієнт швидкої(або проміжної) ліквідності; коефіцієнт абсолютної ліквідності);

- проаналізуйте структуру дебіторської та кредиторської заборговності обраних п’яти страховиків.

3.2 Алгоритми розрахунку показників платоспроможності,

ліквідності та фінансової стійкості страховика

В Додатку Г наведені алгоритми [23] розрахунку показників платоспро-можності, ліквідності та фінансової стійкості на основі фінансових звітів підприємства – “Баланс”[16] та “Звіт про фінансові результати” [17].

Додатково до наведених основних показників, згідно Закону України „Про страхування” [2] страховики відповідно до обсягів страхової діяльності зобов'язані підтримувати належний рівень фактичного запасу страхової платоспроможності (нетто-активів).

Фактичний запас платоспроможності (нетто-активи) страховика визнача-ється вирахуванням із вартості майна (загальної суми активів) страховика суми нематеріальних активів і загальної суми зобов'язань, у тому числі страхових. Страхові зобов'язання приймаються рівними обсягам страхових резервів, які страховик зобов'язаний формувати у порядку, передбаченому Законом [2].

На будь-яку дату фактичний запас платоспроможності страховика пови-нен перевищувати розрахунковий нормативний запас платоспроможності.

Нормативний запас платоспроможності страховика, який здійснює види страхування інші, ніж страхування життя, на будь-яку дату дорівнює більшій з визначених величин, а саме:

перша - підраховується шляхом множення суми страхових премій за попередні 12 місяців на 0,18 (останній місяць буде складатися із кількості днів на дату розрахунку). При цьому сума страхових премій зменшується на 50 відсотків страхових премій, належних перестраховикам;

друга - підраховується шляхом множення суми страхових виплат за попередні 12 місяців на 0,26 (останній місяць буде складатися із кількості днів на дату розрахунку). При цьому сума страхових виплат зменшується на 50 відсотків виплат, що компенсуються перестраховиками згідно з укладеними договорами перестрахування.

3.3 Аналіз страхового ринку України у 2003 - 2005 роках

Інформація про стан і розвиток страхового ринку України за 9 місяців 2005 року [18]:

I. Розміри страхового ринку. Ключові показники

Частка надходжень перших трьох страхових компаній на страховому ринку України:

1. Кількість страхових компаній станом на 01.10.2005 складала 399 (станом на 01.10.2004 – 378), в тому числі 51 страховик, що здійснює страхування життя та 348 страховиків, що здійснюють види страхування інші, ніж страхування життя.

2. Страхові премії

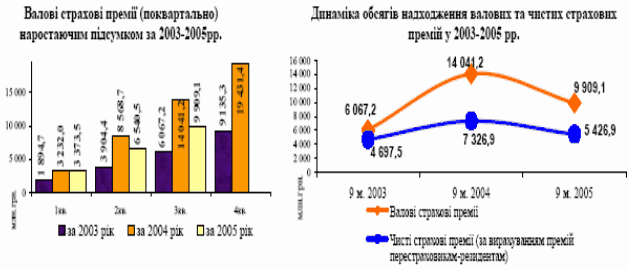

2.1 Загальна (валова) сума страхових премій, отриманих страховиками від страхування та перестрахування ризиків за 9 місяців 2005 року, становить 9_909,1 млн. грн. У порівнянні з аналогічним періодом 2004 року обсяги вка-заного показника зменшились на 4 132,1 млн.грн. (на 29,4%). Зазначене скоро-чення відбулося за рахунок зменшення обсягів валових премій зі страхування фінансових ризиків (-3 489,7 млн. грн.) та добровільного страхування відпові-дальності (-800,2 млн. грн.).

Сума страхових премій, отриманих від страхувальників-фізичних осіб, склала 1 226,7 млн. грн., що перевищує аналогічний показник за 9 місяців 2004 року на 474,1 млн. грн. (у 1,6 рази).

2.2 У січні - вересні 2005 року порівняно з аналогічним періодом 2004 року спостерігався спад обсягу чистих страхових премій на 26%, спричинений зменшенням обсягів збору чистих страхових премій зі страхування фінансових ризиків (на 63%) та добровільного страхування відповідальності (на 40%).

Рис.3.1 Динаміка валових страхових премій в страховій системі України у 2003 – 2005 роках за даними Держфінпослуг [18]

Частка надходжень перших трьох страхових компаній на страховому ринку України:

0 комментариев