Навигация

Методы оценки риска вложений

26581

знак

0

таблиц

0

изображений

2. Методы оценки риска вложений

Поскольку качество экономической оценки инвестиционного проекта определяется тем, насколько полной и достоверной информацией располагает лицо, принимающее решение, система управления реализацией проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта. Причем для учета факторов риска при оценке эффективности проекта используется вся имеющаяся информация об меняющихся условиях его реализации, в том числе и не поддающаяся выражению в форме каких-либо вероятностных законов распределения, а оцениваемая интуитивно, неформальными методами. Последнее не отменяет необходимость использования специальных методов анализа самостоятельности инвестиций, ибо только такие методы позволяют общие представления выразить через конкретные цифры и стандартизированные критерии.

В числе специальных методов, используемых для окончательной оценки инвестиционных проектов, можно назвать:

- проверку устойчивости;

- корректировку параметров проекта и экономических нормативов;

- форматизированное описание неопределенности.

В основе первых двух методов лежат оценка анализа чувствительности и сценарный подход.

Формализованное описание неопределенности требует большого объема информации.

Выбор того или иного формализованного или неформализованного метода, критериев целесообразности инвестирования, как правило, определяется разными обстоятельствами, в том числе знакомством специалиста с арсеналом инструментов экономического анализа, применяемых в том или ином конкретном варианте. Универсального пригодного на все случаи метода не существует.

Среди методов качественной оценки риска вложений следует выделить анализ умеренности затрат и метод аналогий.

Анализ умеренности затрат. Этот метод, ориентированный на выявление социальных зон риска, базируется на предположении, что перерасход средств может быть вызван одним или несколькими из четырех следующих факторов:

- изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

- изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

- наличие производительности машин и механизмов от предусмотренной проектом;

- увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения залогового законодательства.

Эти факторы могут быть детализированы. В каждом конкретном случае несложно составить контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов.

Процесс утверждения ассигнований разбивается на стадии, которые должны быть связаны с фазами реализации проекта и основываться на дополнительной информации о проекте, поступающей по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

Метод аналогий. При анализе рискованности нового проекта строительства промышленного объекта полезными могут оказаться сведения о последствиях воздействия неблагоприятных факторов на другие столь же рискованные проекты. В связи с этим представляет определенный интерес опыт авторитетных западных страховых компаний, которые публикуют регулярные комментарии о тенденциях, наблюдаемых в наиболее важных зонах риска строительства промышленных объектов; спросе на конкретную продукцию; цен на сырье, топливо и землю; рейтингах надежности проектных, подрядных, инвестиционных и прочих компаний и т.п.

В России страховой бизнес пока еще делает первые шаги, поэтому сбором и обобщением упомянутых сведений вынуждены заниматься непосредственно проектные организации, создающие базы данных о рискованных проектах. Путем изучения литературных источников, проведения исследовательских работ, пороса менеджеров проектов и т.д. они получают информацию, которую в последующем обрабатывают для выявления проблем реализации законченных проектов и в целях учета потенциального риска.

Оперируя методом аналогий, следует проявлять определенную осторожность, т.к. даже основываясь на самых тривиальных и известных случаях неудачного завершения проектов, очень трудно сформулировать предпосылки для анализа, исчерпывающий и реалистический набор возможных сценариев срыва проекта. Дело в том, что для большинства подобных ситуаций характерны следующие особенности:

- возникающие сложности нередко наслаиваются друг на друга, т.к. имеют длительный "инкубационный" период;

- они качественно различны;

- их эффект проявляется как результат сложного взаимодействия.

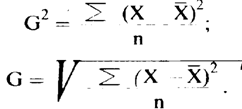

Количественная оценка риска, т.е. численное определение размеров отдельных рисков и риска проекта в целом, сложнее качественной. Сначала все риски измеряют в единицах, свойственных каждому из них, затем - в денежных единицах и, наконец, оценивают риск проекта в целом.

Похожие работы

... , · неквалифицированной рабочей силы, · недостаточной надежности технологий, · вредности производства и тому подобное. 1.3 Источники информации, необходимой для оценки рисков Измерение инвестиционных рисков Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так ...

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... сбалансированности инвестиционного портфеля по важнейшим параметрам. Это происходит за счёт эффективного соотношения уровня доходности, риска и ликвидности. Основными этапами формирования портфеля реальных инвестиций являются: 1. Выбор главного критерия отбора проектов в инвестиционный портфель. Главный критерий отбора проектов должен быть связан с показателями эффективности, отражающими темп ( ...

... и т.п.). К ним относится широкий класс аналитических, статистических и математических методов, а также ряд методов искусственного интеллекта. К наиболее популярным количественным методам оценки инвестиционных рисков следует отнести: метод корректировки ставки дисконтирования; метод достоверных эквивалентов (коэффициентов достоверности); анализ точки безубыточности (метод барьерных точек); ...

0 комментариев