Навигация

Особенности банковских рисков

30433

знака

2

таблицы

1

изображение

2. Особенности банковских рисков

Понятие «риск» встречается в обиходе многих общественных и естественных наук, при этом каждая из них имеет собственные цели и методы исследования риска. Специфика экономического аспекта риска связана с тем, что риск, несмотря на ожидаемый финансовый выигрыш, отождествляется с возможным материальным ущербом, вызванным реализацией выбранного хозяйственного, организационного или технического решения, и/или неблагоприятным воздействием окружающей среды, включающим изменение рыночных условий, форс-мажорные обстоятельства и т.д. Такая трактовка риска в банковской сфере вполне оправдана, поскольку, выполняя функции финансовых посредников в экономической системе, коммерческие банки покрывают львиную долю своих потребностей в денежных ресурсах за счет привлеченных средств. Следовательно, для того чтобы формировать пассивы путем заимствования, банки должны обладать высокой степенью надежности и общественным доверием. Общество же, в свою очередь, склонно доверять свои временно свободные денежные средства тем финансовым посредникам, которые демонстрируют стабильную прибыль и минимальные потери. Таким образом, для банка риск представляет собой вероятность потерь и тесно связан с нестабильностью банковского дохода.[4]

Предпосылкой реализации целей банковской коммерции является безопасность банковской деятельности. При прочих равных условиях прибыль банка тем выше, чем выше безопасность банка и меньше риска. Тем не менее, банк - это всегда рисковое предприятие.

Банк как экономическое предприятие может рисковать своим капиталом, своей прибылью, но не капиталом клиента, его прибылью. Банковская коммерция должна действовать по принципу «всё для клиента». В главном это означает, что банк несёт полную ответственность за клиента, обеспечивает его прибыль.

Таким образом, можно сделать вывод, что важным компонентом стратегического управления деятельностью банковских учреждений является стратегия рисков. Риск - специфическая черта процесса реализации банковского товара - передача на время, на срок права владения и использования части ссудного фонда и инфраструктурных услуг, необходимых для эффективного использования этой части.

Банковский, как и всякий другой бизнес, немыслим без риска. Риск присутствует в любой операции, но он может быть разных масштабов и по-разному компенсироваться. Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Прежде чем классифицировать и определять банковские риски, следует определить само понятие риска как вероятность (угрозу) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.[5]

Важной организационной задачей является создание в банках службы анализа экономической конъюнктуры рынка и экономической экспертизы коммерческих кредитов, что позволит оценивать реальную целесообразность проведения конкретных операций и координировать деятельность всех банковских подразделений. Для эффективного анализа банковских рисков и разработки методов их снижения, необходимо сначала подразделить риски по видам и типам, а затем вырабатывать способы снижения или устранения конкретных рисков.

Практически все банковские риски можно подразделить по виду отношения к внутренней и внешней среде банка. Эти признаки являются главными для большой группы банковских рисков, и отличаются друг от друга наличием внешнего воздействия на уровень риска и внутренними причинами возникновения банковских рисков. К внешним относятся риски, непосредственно не связанные с деятельностью банка или его клиентуры. На уровень внешних рисков оказывает влияние множество факторов — демографические, политические, географические, экономические, социальные и прочие.

Внутренние риски — это риски, обусловленные деятельностью самого банка, его клиентов или его контрагентов. На уровень внутренних рисков оказывают влияние: деловая активность руководства банка, выбор правильной стратегии и тактики банка и т.д.

Независимо от разделения на внутренние и внешние, все виды банковских рисков можно выделить по времени появления и степени риска.

По времени риски можно разделить на ретроспективные, текущие и перспективные. Разделение рисков по времени необходимо для того, чтобы проанализировав ретроспективные риски, более точно предупреждать текущие и перспективные риски. По степени (объему) банковские риски можно определить как низкие, умеренные и полные.

При определении и изучении банковских рисков, необходимо помнить, что банки в своей деятельности сталкиваются не с одним определенным риском, а со всей совокупностью различных видов риска, отличающихся между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать их (риски)необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов.

В общем виде, все банковские риски по факторам возникновения бывают или политические, или экономические. Политические риски — это риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.). Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка. Наиболее распространенным видом экономического риска является риск несбалансированной ликвидности (невозможности своевременно выполнять платежные обязательства). Экономические риски также представлены изменением уровня управления, конъюнктурой рынка и т.д.

Похожие работы

... на ее основе можно моделировать банковскую деятельность, осуществлять комплексный поиск внутренних резервов с целью повышения эффективности осуществления банковских операций. В проанализированных классификациях банковских рисков различаются понятия рисков, их иерархия, разделение на внешние и внутренние. Это усугубляется тем, что предложенные классификации сейчас в основном не отвечают российской ...

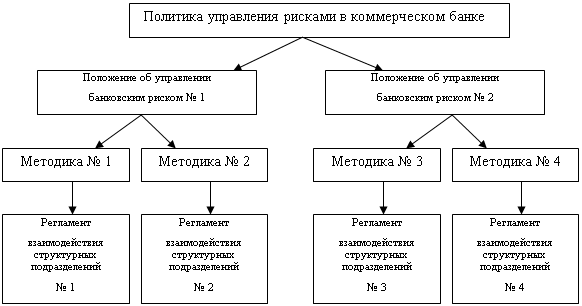

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

... . В ситуации" когда изменились условия функционирования коммерческих банков, достижение их целей становится возможным только за счет изменения качества управления. Однако, многие теоретические вопросы банковского риск-менеджмента остаются до настоящего времени недостаточно разработанными. Особенно это касается таких вопросов, как: концепция денежного потока, цена капитала, эффективность рынка ...

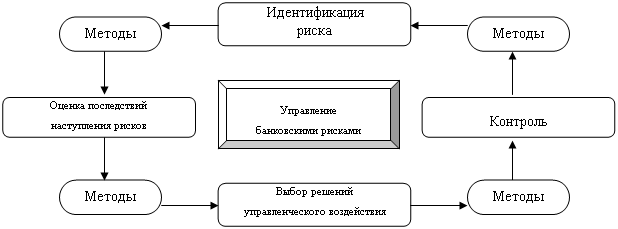

... 3. Управление банковскими рисками 3.1. Сущность управления рисками В условиях финансового кризиса весьма актуальной выглядит проблема эффективного, профессионального управления банковскими рисками, оперативного учета факторов риска. Проблема управления рисками в каждом банке занимает одно из главных мест, поскольку неправильный подход в этом вопросе может не просто привести к большим ...

0 комментариев