Сущность и классификация банковских пластиковых карт

Роль и место пластиковых карт в общей системе банковских продуктов

Перспективы развития банковского обслуживания с использованием банковских пластиковых карт

Краткая организационно-правовая характеристика

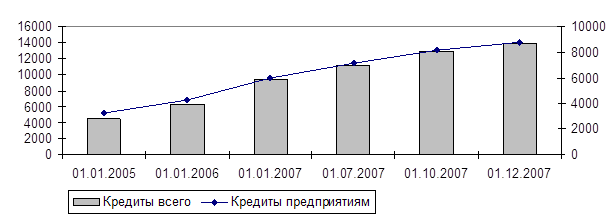

Анализ системы организации банковского обслуживания пластиковыми картами

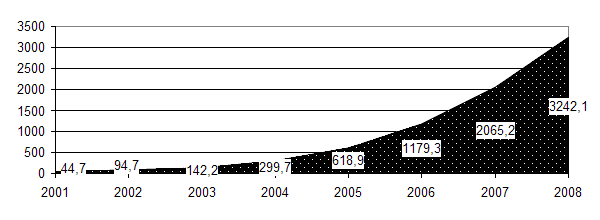

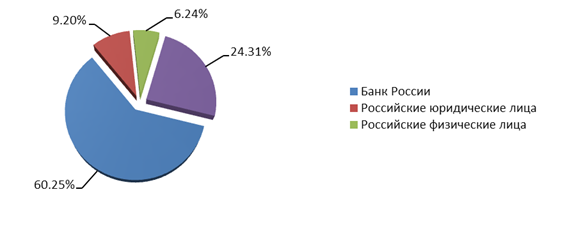

Анализ доходности системы обслуживания пластиковыми картами

А + 650808b = 1879508

Оценка ожидаемой эффективности от внедрения мероприятий по совершенствованию процесса обслуживания банковскими картами

Навигация

Сущность и классификация банковских пластиковых карт

Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке (по материалам Поволжского банка ОАО Сбербанка России)

109993

знака

11

таблиц

10

изображений

1.1 Сущность и классификация банковских пластиковых карт

Банковские платежные карты изначально создавались как розничный продукт, ориентированный на держателя - физическое лицо. И сейчас во всем мире платежные карты для банков - одно из важных направлений розничного бизнеса [9, с. 13].

Первые карточки - карточки постоянных клиентов - магазины стали выдавать еще в 1914 году. Привычный вид карточка приобрела в 1928 году, с началом выпуска металлических прямоугольных пластинок компанией Farrington Manufacturing.

Современная система банковских расчетов, до сих пор эффективно используемая в карточном секторе, была впервые реализована в 1946 году Flatbush National Bank в Нью-Йорке. Клиенты банка могли приходить в крупные магазины Нью-Йорка без денег и покупать товары. Взамен покупок клиент выдавал расписку, которая отправлялась в банк, где магазину возмещались все расходы деньгами, взятыми с личного счета клиента банка.

Очередной, и самый важный рывок в развитии карточных систем наступил после Второй мировой войны. Соединенные Штаты активно наращивали свой экономический потенциал. Развитие автомобильной индустрии изменило весь образ жизни американцев. Затем последовал резкий рост числа авиаперевозок. Оживление наблюдалось и в банковском секторе. Переход на новые виды экономических отношений вызвал реструктуризацию банковской системы и внедрение новых способов расчетов (платежная система), к такому число относят и расчеты с банковскими пластиковыми картами [32].

Рынок пластиковых карт в России является динамично развивающимся и непрерывно эволюционирует. Одним из прогрессивных направлений организации безналичных расчетов является развитие платежных систем, основанных на использовании банковских пластиковых карт [9, с. 15].

Платежной системой обычно называют некоторую совокупность кредитных организаций, выполняющих совместно расчетные операции. Основой существования любой такой системы является определенная расчетная технология и спрос на расчетные услуги, причем спрос географически распределенный. Помимо самих кредитных организаций неотъемлемой частью современных платежных систем являются вспомогательные звенья, прежде всего несущие технологическую нагрузку и выполняющие вычислительные функции.

Платежные системы являются высокоорганизованными структурами, для управления которыми функционируют связующие звенья - ассоциации членов, координационные советы. Указанные управляющие структуры ведут постоянную работу, в том числе методологическую, направленную, по сути, на одну важнейшую цель: поддерживать всю систему целиком в состоянии саморазвития, желательно с ускорением [21].

Международные платежные системы - еще более сложный уровень организации, так как системные правила должны учитывать не только национальные регулирующие нормы, не только аспекты международного права, но и возможность состыковки всего вышеперечисленного без внутренних противоречий. Отдельным и еще более сложным случаем являются международные платежные системы, имеющие в своей основе расчетную технологию на основе карт. На самом деле, это не одна технология, это целое семейство технологий, имеющих каждая свою экономику, операционные процедуры и управляемость [17, с. 24].

Банковская карта предназначена для доступа к личному счету, открытому банком физическому или юридическому лицу, она позволяет оплачивать товары и услуги, а также получать наличные денежные средства в пределах остатка на личном счете или в пределах предоставленной банком кредитной линии или овердрафта [9, с 16].

Все карты, выпускаемые банком, имеют признаки принадлежности банку, логотипы международных платежных систем, а также предусмотренные правилами платежных систем защитные признаки [41].

Обращение банковских карт в РФ регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным ЦБ РФ 24.12.2004 № 266-П [2].

Согласно п. 1.4 Положения № 266-П банковская карта признается видом платежной карты и является инструментом безналичных расчетов, предназначенным для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством РФ и договором с эмитентом. Держателем банковской карты может выступать как физическое, так и юридическое лицо и индивидуальный предприниматель [6].

Банковские карты - это инструмент безналичных расчетов, предназначенный для совершения держателями операций с денежными средствами, находящимися у эмитента (п. 1.4 № 266-П). Отсюда вывод: не все платежные карты - банковские. Но все банковские карты - платежные.

Соответственно, данные платежные инструменты можно определить как правовые средства осуществления переводов денежных средств (наличных и безналичных) с целью совершения платежа.

Формой безналичных расчетов, не предусмотренной Гражданским кодексом РФ, но вполне допустимой, согласно норме его п. 1 ст. 862 [1], являются безналичные расчеты, совершаемые посредством использования банковских карт – «..именных денежных документов, выпущенных банковским или иным специализированным кредитным (торговым) учреждением, удостоверяющий наличие в соответствующем учреждении счета владельца»... «карточки и дающий право на приобретение товаров и услуг в розничной торговой сети без оплаты наличными деньгами» [46, с. 110].

Обыкновенно, такие документы имеют вид пластиковых карточек с нанесенной на одну из сторон магнитной полосой, предназначенной для фиксации легитимационных признаков владельца карты [4].

Карточный продукт - банковская карта, характеризующаяся определенными условиями выдачи, обслуживания и использования.

Банковская карта рассматривается также как средство идентификации ее держателя; средство доступа к банковскому счету; средство для составления расчетных и иных документов, подлежащих оплате за счет клиента [15, с. 414; 44, с. 55-57].

Банковская карта, выданная владельцу (физическому лицу) средств на банковском счете, использование которой позволяет держателю, в соответствии с условиями договора между эмитентом (банком) и клиентом, распоряжаться денежными средствами, находящимися на его счете, в пределах расходного лимита, установленного эмитентом, оплачивать товары и услуги и (или) получать наличные денежные средства в банкоматах или в пунктах выдачи наличных денежных средств [45].

Банковская карта является персонифицированным платежным средством, предназначенным для оплаты товаров и услуг, а также получения наличных денег в банковских учреждениях или в банкоматах на территории Российской Федерации и по всему миру. Разрешение на операцию выдачи наличных средств может быть получено только в результате авторизации [20, с. 24].

Таким образом, в экономической и законодательной литературе рассматриваются различные подходы к трактовкам банковских пластиковых карт. Следует отметить, что довольно сложно охарактеризовать такое многогранное понятие, в полной мере отразив все их особенности.

В соответствии с Положением ЦБР № 266-П кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт. Это стандартные банковские карты.

| |||

| |||

Рисунок 1. Классификация стандартных банковских карт

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией - эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт) [22, с. 206-207].

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией - эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств [2].

Приведем классификацию платежных карт, используемых банками для ведения розничного бизнеса, по ряду существенных признаков с точки зрения, как функциональных характеристик карты, так и карточного бизнеса.

Банковские платежные карты можно подразделить по признаку наличия лицевого счета - на карты со счетом и карты без счета [23, с.56].

Основная масса банковских карт привязана к определенному лицевому счету на балансе банка, по которому согласно правилам бухгалтерского учета отражаются все платежи по операциям с картой - будь то сами операции, комиссии банка за их совершение или начисление процентов на остаток, если таковой есть в тарифах по обслуживанию карты.

Карты со счетом тоже можно классифицировать, используя два дополнительных признака, - тип счета и режим его ведения. По данным признакам карты со счетом могут быть разделены на два основных класса: дебетовые карты и кредитные карты [22, с. 210].

Для дебетовых карт тип лицевого карточного счета - расчетный счет, расчеты по карте совершаются в пределах свободного остатка на счете, овердрафт недопустим (хотя в принципе и возможен).

С кредитными картами несколько сложнее. В общем случае кредитные карты можно подразделить на три категории:

- расчетные или так называемые чардж-карты (англ, charge – заряд). Карта как бы заряжается на определенную сумму, в пределах которой ее держатель может кредитоваться. Тип лицевого карточного счета - расчетный счет, но режим ведения счета таков, что позволяет производить расчеты по карте не только в пределах свободного остатка, но и в пределах разрешенного овердрафта по счету, размер которого оговаривается в договоре или тарифах банка, при этом задолженность должна ежемесячно погашаться держателем карты в полном объеме);

- револьверные кредитные (тип лицевого карточного счета - ссудный, однако жесткое требование ежемесячного погашения ссудной задолженности в полном объеме отсутствует);

- револьверные овердрафтные (тип лицевого счета - расчетный счет с допущением овердрафта, требование ежемесячного погашения ссудной задолженности в полном объеме отсутствует) [23, с. 58-59].

При рассмотрении карт со счетом уместно дать определение двух основных понятий – «доступный баланс» и «кредитный лимит».

Доступный баланс - это сумма, в пределах которой можно совершать операции с платежной картой в момент, когда предполагается совершить операцию. Таким образом, доступный баланс - величина меняющаяся. Она уменьшается на сумму выполненных с картой операций, на сумму комиссий банка и увеличивается, например, если на карту банком начислены проценты на остаток или вернулись денежные средства по оспоренной клиентом операции.

Кредитный лимит - это максимальный размер ссудной задолженности по карте, которая может возникнуть (в случае с револьверной кредитной картой), или же максимальный разрешенный овердрафт (в случае с расчетными или револьверными овердрафтными картами). Таким образом, кредитный лимит в отличие от доступного баланса - это величина, зафиксированная в договоре между банком и клиентом, и она неизменна, пока банк или клиент не подпишут новый договор или не внесут изменения в действующий. При этом, конечно, операции по карте могут исчерпать кредитный лимит, и совершение операций станет невозможным вплоть до погашения задолженности [9, с. 23-24].

Для дебетовой карты доступный баланс равняется свободному остатку на карточном счете (за минусом заблокированных на карт-счете сумм операций по карте). Для расчетной карты доступный баланс равняется сумме свободного остатка по карте плюс кредитный лимит (разрешенный овердрафт). Для кредитной револьверной – «невыбранной» на момент расчета сумме кредитного лимита. Для револьверной овердрафтной - свободный остаток плюс кредитный лимит.

Карты без лицевого счета - это предоплаченные неименные карты. В случае с такими картами банк может выступать в качестве распространителя карты, оказывающего по соглашению с компанией-эмитентом еще некоторые информационные услуги клиентам. Полученные от клиента денежные средства банк-распространитель сначала аккумулирует на транзитном счете, а потом по соглашению с компанией-эмитентом перечисляет на счет компании [28].

Карты со счетом тоже могут быть неименными, хотя в большинстве своем они все-таки именные (примером неименной карты с лицевым счетом может служить Visa Instant Issue, Maestro Prepaid) [37].

Особый случай - карта с чипом, реализованная как электронный кошелек. У чиповой карты тоже имеется лицевой счет, но режим его ведения отличается от режима лицевого счета традиционных карт. Обычная карта сама по себе не содержит информации о состоянии счета, она является как бы инструментом доступа к расчетному счету (или инструментом для оформления платежного документа для последующего списания со счета суммы операции - в случае с неавторизованной операцией). Соответственно в момент зачисления банком денежных средств на карточный счет, к которому привязана обычная платежная карта, на саму банковскую карту никакого зачисления не производится. Другое дело - карта типа электронный кошелек: в момент ее пополнения остаток на лицевом счете уменьшается на сумму, на которую было произведено пополнение карты. Так что на карте действительно появляется электронная наличность, в результате чего и становится возможной и безопасной (с точки зрения возникновения овердрафта по счету) авторизация операций в режиме офлайн [32].

Как любой продукт, предназначенный для розничной продажи, платежные карты ориентированы на массовый рынок. Поэтому карточные продукты, предлагаемые платежными системами и компаниями, максимально стандартизованы [9, с. 32-33]. В каждой платежной системе есть карточные продукты, ориентированные по трем основным клиентским сегментам:

- массовый клиент (карты класса Standard),

- состоятельный клиент (класс Gold),

- элитный клиент (карты типа Infinite, Platinum).

Кроме того, предусмотрены специальные продукты для корпоративных клиентов (класс карт Business). В последние годы в связи с развитием Интернета и электронной коммерции появляются карты, предназначенные для использования в данной области.

Российские банки - члены платежных систем на базе стандартных карточных продуктов платежных систем создают свои стандартные продукты. Для каждого из таких продуктов, как правило, утверждаются единые тарифы по выпуску и обслуживанию, разрабатываются стандартные клиентские договоры, схемы проводок по операциям и т.д.

Но электронные банковские услуги являются динамично развивающимися инструментами банковской системы, поэтому ключевым элементом этой системы, могут и должны стать универсальные пластиковые карты, что вызывает необходимость добавить новый классификационный признак в отношении пластиковых карт по функциональному назначению, что представлено на рисунке 2.

Рисунок 2. Классификация банковских пластиковых карт по функциональному назначению

Стандартная карта - карта, по которой совершают дебетовые и/или кредитовые схемы расчетов, являющаяся носителем информации об одном банковском счете [12, с. 35].

Универсальная банковская пластиковая карта – это электронное платежное средство, аналогичное стандартным, широко распространенным банковским картам, но позволяющее, в свою очередь, иметь несколько банковских счетов на одном физическом носителе. Универсальные банковские пластиковые карты необходимо внедрять в систему банковского обслуживания Сбербанка России, так как это даст возможность пользователю карты идентифицироваться в инфраструктурных подразделениях различных действующих банков и совершать привычный набор операций с большим удобством и безопасностью (рисунок 3) [10, с. 233].

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|  | ||||||||||

Рисунок 3. Информационное содержание универсальной пластиковой карты

Универсальные пластиковые карты выполняют ряд функций, свойственных стандартным пластиковым картам, однако вместе с этим дают ряд принципиально новых возможностей своим владельцам.

Главная особенность универсальной банковской пластиковой карты состоит в том, что она хранит определенный набор информации и обеспечивает доступ к нескольким базам данных, что позволяет ей выступать одним из прогрессивных средств организации безналичных расчетов в сфере денежного обращения, способствуя унификации и повышению удобства оказываемых финансовых услуг в банковской среде.

Преимущества использования универсальной пластиковой карты заключается в том, что на ней накапливает информация нескольких банковских подразделений и счетов, а создание единого расчетного центра в свою очередь усовершенствует механизм обработки всей информации о счетах держателя такой пластиковой карты, так как концентрация информационных потоков в едином центре позволит упростить систему контроля за совершаемыми операциями [11, с. 37].

Расчет с использованием универсальной банковской пластиковой карты в совокупности с созданием Единого расчетного центра значительно упростит процесс банковского карточного бизнеса, поскольку усовершенствует механизм функционирования всех видов банковских пластиковых карт. Это приведет к снижению взимаемых комиссий за операции совершенные в любом платежном терминале, отменит необходимость обслуживания в банкоматах, принадлежащих одной банковской сети.

Таким образом, представленные в экономической литературе определении узко трактуют сущность банковских пластиковых карт, указывают только на их принадлежность к системе банковского кредитования и безналичных расчетов.

Вместе с тем, необходимо раскрыть трактовку данного понятия, предложенную Ю.В. Всяких: «банковская пластиковая карта - является сложным банковским продуктом, являющимся одновременно техническим средством доступа и титулом закрепленного за ней банковского счета, а также пакетом банковских услуг, предназначенных для осуществления безналичных операций» [10, с. 234]. Данное свойство карты определяет ее возможности использования в качестве персонифицированного инструмента безналичных расчетов при условии наличия специальной инфраструктуры технической поддержки.

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... увеличению общего числа клиентов, пользующихся услугами МТС. Появление на рынке сотовой связи нового оператора в принципе не повлечет негативных последствий для МТС. Т.к. На сегодняшний день ОАО «Мобильные ТелеСистемы» является крупнейшим оператором сотовой связи в Восточной и Центральной Европе. Компания имеет лицензии на предоставление услуг мобильной связи стандарта GSM 900/1800 в 57 регионах ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

0 комментариев