ТОВ “Українське бюро кредитних історій" (засновники ЗАТ КБ “ПриватБанк" і іноземна компанія BigOptima Limited)

ТОВ “Українське бюро кредитних історій" (засновники ЗАТ КБ “ПриватБанк" і іноземна компанія BigOptima Limited)

Правила торгівлі іноземною валютою // Постанова Правління Національного банку України від 10 серпня 2005 року N 281

Навигация

ТОВ “Українське бюро кредитних історій" (засновники ЗАТ КБ “ПриватБанк" і іноземна компанія BigOptima Limited)

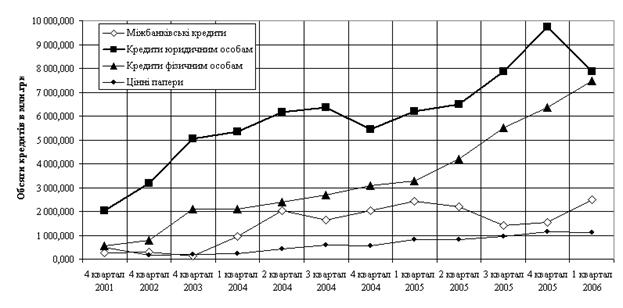

Оцінка фінансового стану позичальника – проблеми та шляхи розвитку (на базі матеріалів АКБ "Приватбанк")

256961

знак

25

таблиц

45

изображений

1. ТОВ “Українське бюро кредитних історій" (засновники ЗАТ КБ “ПриватБанк" і іноземна компанія BigOptima Limited).

На сьогоднішній день ТОВ “Українське бюро кредитних історій" є єдиним реально діючим та може надати доступ до більш ніж 10 000 000 кредитних історій як фізичних, так юридичних осіб, що складає близько 40% усього працездатного населення України.

2. Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії).

3. Національне бюро кредитних історій — третє кредитне бюро в Україні. Його засновники — Національна асоціація кредитних спілок України, міжнародна холдингова компанія Creditinfo Group, що спеціалізується на системах та інструментах кредитного менеджменту, а також інвестиційно-фінансова група "ТАС". ТАСІнвестбанк і страхова група ТАС вже є співзасновниками Першого всеукраїнського кредитного бюро. Зацікавленість групи “ТАС” у власному бюро кредитних історій пов’язана з планованою спеціалізацією ТАСБізнесбанку (перейменованого Муніципального) на роздрібному кредитуванні.

Актуальність отриманих результатів дипломної роботи полягає в підтвердженні необхідності модернізації процесів оцінки кредитоспроможності позичальників юридичних осіб з врахуванням їх кредитних історій, що дає можливість підвищити оперативність та об’єктивність надання кредиту з врахуванням історії заставного забезпечення кредитів та реалізації попередніх кредитних проектів, особливо при масовому кредитуванні малого та середнього бізнесу, а також знизити обсяги резервів на кредитні ризики нижче 10% від загальної суми наданих кредитів.

Список використаної літератури

1. ЗАКОН УКРАЇНИ „Про фінансові послуги та державне регулювання ринків фінансових послуг” // від 12 липня 2001 року N 2664III (Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201IV)

2. ЗАКОН УКРАЇНИ „Про банки і банківську діяльність” // від 7 грудня 2000 року N 2121III (Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273IV)

3. Закон України “Про Національний банк України" // від 20 травня 1999 року N 679XIV (станом на 10.01.2002 року N 2922III)

4. Закон України “Про господарські товариства” // від 19 вересня 1991 року N 1576XII (від 17 травня 2001 року N 2409III)

5. ЗАКОН УКРАЇНИ “Про забезпечення вимог кредиторів та реєстрацію обтяжень” // від 18 листопада 2003 року N 1255IV (Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273IV)

6. ЗАКОН УКРАЇНИ „Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" // від 19 червня 2003 року 979IV (Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201IV)

7. ЗАКОН УКРАЇНИ “Про цінні папери та фондовий ринок" // від 23 лютого 2006 року N 3480IV

8. ЗАКОН УКРАЇНИ “Про іпотечні облігації" // від 22 грудня 2005 року N 3273IV

9. ЗАКОН УКРАЇНИ „Про заставу" // від 2 жовтня 1992 року N 2654XII (Із змінами і доповненнями, внесеними Законами України станом від 18 листопада 2003 року N 1255IV)

10. Закон України N 2704IV від 23 червня 2005 року “Про організацію формування та обігу кредитних історій”

11. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ „Про систему валютного регулювання і валютного контролю” // від 19 лютого 1993 року N 1593 (Із змінами і доповненнями, внесеними Законами України та Господарським кодексом України станом від 16 січня 2003 року N 436IV

12. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 435

13. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 17 січня 2005 року N 10)

14. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 12 жовтня 2005 року N 373)

15. Положення “Про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень" // Постанова Правління Національного банку України від 31 серпня 2001 року N 375, із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 17 березня 2004 року N 111)

16. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року N 76)

17. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 листопада 2005 року N 407)

18. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 грудня 2005 року N 484)

19. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року N 125 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493)

20. Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах // Постанова Правління Національного банку України від 12 листопада 2003 року N 492 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 21 грудня 2005 року N 485)

Похожие работы

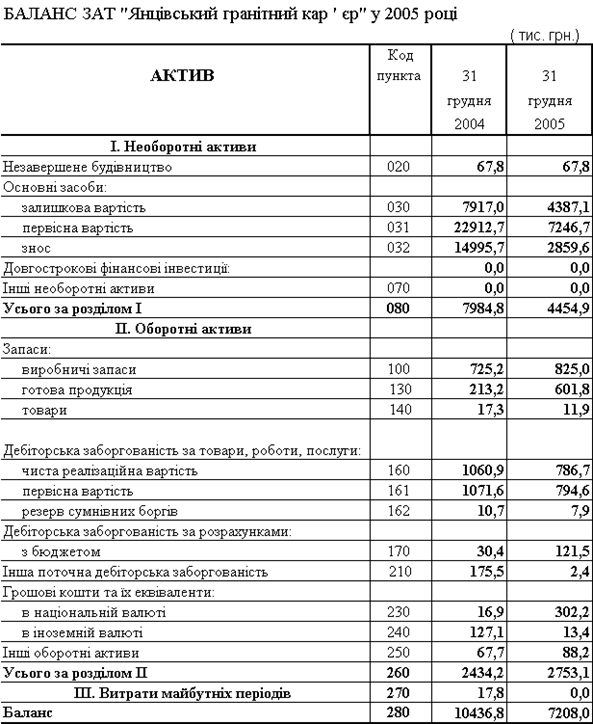

... ,5 тис.грн.; 3) частина дебіторської заборгованості за відпущену продукцію на суму 78 тис.грн. (з загальної суми 786,7 тис.грн.); б) Експертний аналіз з боку банку дає наступну діагностику по класу поточної кредитоспроможності позичальника: - по коефіцієнту незалежності = 0,759 – клас 1 (>0,6); - по коефіцієнту абсолютної ліквідності = 0,189 – клас 2 (0,15 – 0,2); - по коефіцієнту строково ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев