Навигация

Оцінка та прогнозування конкурентноспроможності ЗАБ «ПриватБанку»

104321

знак

4

таблицы

0

изображений

3.1 Оцінка та прогнозування конкурентноспроможності ЗАБ «ПриватБанку»

При аналізі конкурентів необхідно виділити ключових або найбільш небезпечних конкурентів, вивчити їх маркетингову, операційну і фінансову стратегію, оцінити стратегічні можливості. Зазвичай конкурентами банку на ринку банківських послуг є три стратегічні групи:

ü банки, розташовані на тій же території;

ü великі, а також спеціалізовані банки з інших регіонів, що формують філіальні мережі;

ü різноманітні небанківські фінансові установи.

Всю інформацію про конкурентів можна розділити на дві групи: формальна і якісна інформація.

Формальна інформація:

- організаційно-правова форма, основні пайовики або засновники;

- величина статутного капіталу;

- наявність валютної ліцензії, ліцензії на здійснення операцій з дорогоцінними металами, генеральна ліцензія;

- наявність і розміри філіальної мережі;

- перелік основних видів послуг;

- інші кількісні дані (банки-кореспонденти, найбільш крупні клієнти і так далі).

Якісна інформація

- репутація конкурентів;

- престиж, популярність банків;

- рівень обслуговування у конкурентів;

- прихильність клієнтів;

- рекламна стратегія;

- інші якісні характеристики, наприклад, стратегія розвитку.

Якісна інформація відображає суб'єктивну думку співробітників банку про діяльність конкурентів. Вона може бути доповнена відгуками клієнтів, фахівців-експертів. Без усесторонньої інформації про конкурентів неможливо визначити свої конкурентні переваги, ефективно просувати послуги на ринок, а головне - розробити грамотну стратегію розвитку банку.

Дослідження ринку і власних можливостей банку дозволяє визначити конкурентні переваги банку - ті матеріальні і нематеріальні активи банку, а також сфери діяльності, які стратегічно важливі для банку і які дозволяють йому обійти конкурентів. Володіння конкурентними перевагами дозволяє зайняти міцну позицію на ринку. На практиці конкурентні переваги банку можуть мати різноманітні форми:

* імідж банку;

* висока якість послуг, що надаються;

* величина статутного капіталу і активів;

* наявність валютної або генеральної ліцензії;

* стійка клієнтура;

* кореспондентська мережа;

* система розрахунків і спектр послуг, що надаються;

* наявність філіальної мережі і перспективи її розширення;

* дієва реклама;

* кваліфікація працівників, грамотний менеджмент, накопичений досвід роботи і так далі

Основні напрями досягнення конкурентних переваг - це диференціація здійснюваної діяльності, розширення спектру банківських послуг, що надаються, і зниження величини витрат, хоча можуть бути і інші направлення реалізації конкурентних переваг, наприклад " піонерська стратегія" - ранній вихід на ринок з новою послугою.

У сучасній економічній ситуації не всякому банку під силу обслуговувати всі категорії клієнтів, часто це і мало ефективно. Багато банок усвідомлюють, що треба виділити свій сегмент ринку, своє коло клієнтів і розвивати послуги, орієнтуючись на цих клієнтів, тобто реалізовувати стратегію диференціації.

Диференціація припускає пристосування послуг до потреб певних груп споживачів і клієнтів банку, створення у клієнта відчуття унікальності послуги, що надається йому. У результаті однотипні послуги, навіть у разі їх повної ідентичності за якістю і ціні, не сприймаються споживачами як замінники, а розглядаються як унікальні. Відбувається формування стійких споживчих переваг, стійких зв'язків "банк - клієнт", а це утрудняє вихід на ринок нових, невідомих фінансово-кредитних організацій.

Джерелом унікальності послуги, що надається, може бути:

* репутація і визнане ім'я банку (імідж);

* якість послуг і зручність обслуговування (слушний час роботи

* обслуговування по вихідних днях, приємна обстановка);

* орієнтація на запити і побажання клієнта;

* консультаційна діяльність;

* кваліфікація і досвід працівників;

* новий вигляд операцій і послуг;

* місце розташування банку;

* доступність послуг для клієнтів - філіальна мережа.

За кордоном широко застосовується диференціація якості однотипних послуг, в основі якої лежать різні чинники: ціни (звичайні і ексклюзивні); цільові сегменти (масові і індивідуальні послуги); канали збуту (послуги надаються банківськими автоматами, відділеннями банку, консультаційним центром).

З погляду клієнтів, критеріями якості банківського обслуговування є: швидкість обслуговування, терміновість проведення операцій, години роботи банку, наявність помилок і неточностей в роботі, якість консультування. Клієнт зіставляє якість послуг банку з їх цінами.

Для банку критеріями якості є: швидкість внутрішніх робочих процесів, рівень витрат на виправлення допущених помилок, продуктивність праці, мотивація працівників банку і інші чинники, які зіставляються з рівнем витрат на виробництво банківських послуг.

Очевидно, що в управлінській діяльності необхідно враховувати обидві групи критеріїв якості.

На думку американських дослідників найбільш важливим критерієм для визначення якості банківських послуг клієнтом є кваліфікація обслуговуючого персоналу і оточення.

Робота з клієнтами вимагає від банківського фахівця не тільки відмінної економічної підготовки, але і хороше знання основ психології, ділової етики, уміння вести переговори. У багатьох випадках клієнтові складно або практично неможливо оцінити головного вимірника якості послуг - кваліфікацію банкіра. Тому велике значення навколишнього оточення і наявності додаткових послуг: особиста увага, ввічливість, обслуговуючого персоналу, спілкування на мові клієнта, уміння слухати.

Для банків важливий також захист своїх конкурентних переваг - це перш за все забезпечення режиму контролю вхідної і вихідної інформації і секретності інформації про внутрішню діяльність.

Для виявлення і аналізу конкурентних переваг корисно систематизувати інфромацію у вигляді таблиці, в якій такі чинники як: величина капіталу, менеджмент, банківські технології, якість інформації, фінансові інновації, кореспондентська мережа, культура обслуговування, рекламна кампанія, репутація банку, якість послуги - порівнюються з аналогічними показниками інших банків. Такий аналіз необхідний для позиціонування - визначення позицій банку на ринку.

Скажімо, конкурентними перевагами Приватбанку є широка мережа філій і значний комплекс послуг для населення: прийом комунальних, податкових, страхових платежів і зборів, виплата пенсій, пособій і заробітної плати. І як наслідок цього, Приватбанк зберігає сильні позиції в операціях з гривневими і валютними внесками, як українців так і представників інших країн, будучи при цьому членом Фонду гарантування заощаджень. Часто найважливішою характеристикою на ринку є частка ринку.

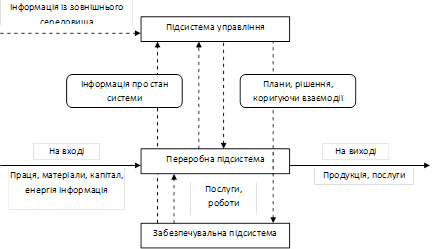

3.2 Загальна характеристика ринку на якому діє ЗАБ «Приватбанк»Будь-яка організація, у тому числі і банк, діє в постійно змінних умовах, які характеризують середовище маркетингу. Аналіз цього середовища зводиться до спостереження за змінами макросередовища, яке непідконтрольне банку і дослідженням ринку, на якому працює банк.

Метою аналізу ринку є отримання інформації про нові ринкові можливості, а також потенційні проблеми і погрози, з якими може зіткнутися банк. Дослідження ринку дозволяє визначити конкурентні переваги банку на даному ринку і розробити маркетингову стратегію, основану на використанні цих переваг. Отже, інформація про ринок необхідна працівникам банку для ухвалення ефективних управлінських рішень.

Зазвичай процес дослідження ринку включає наступні складові:

1. Загальні характеристики ринку банківських послуг.

2. Стан конкуренції на ринку банківських послуг.

3. Основні споживачі.

4. Тенденції розвитку зовнішнього середовища, непідконтрольні банку.

Загальні характеристики ринку банківських послуг

При описі загальної ситуації на ринку банківських послуг необхідно врахувати наступні чинники:

ü перспективи і тенденції зміни даного ринку;

ü умови роботи іноземних банків на даному банку;

ü співвідношення банківської і небанківської сфери;

ü потенційну ємкість ринку банківських послуг;

ü географічні (регіональні) межі ринку, на якому працює даний банк, перспективи розширення;

ü ступінь монополізації даного ринку;

ü інші важливі характеристики.

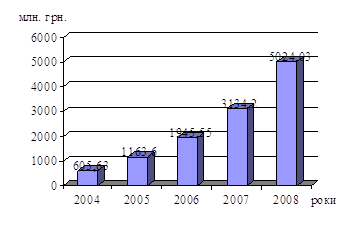

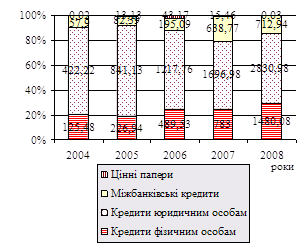

ПриватБанк є одним із найбільших операторів міжбанківського ринку України, встановлює кореспондентські відносини з відкриттям і без відкриття кореспондентських рахунків (проведення документарних операцій, операцій з торгового фінансування, казначейські операції).

ПриватБанк у 2008 році мав змогу проводити операції по торговельному фінансуванню в лімітах понад 500 млн. доларів США з відомішими банками світу: JP Morgan Chase Bank, Bank of Tokyo-Mitsubishi, Commerzbank AG, The Bank of New York, BNF-Bank AG, Bank Austria Creditanstalt, UBS AG, Dresdner Bank, Hypo Vereinsbank, Bank Gesellschaft Berlin, Fortis, UniCredit, Credit Suisse, Banka UBAE, Bayerische Landesbank, Deutsche Bank, SEB Bank та інші.

На ПриватБанк встановили ліміти на проведення довгострокових операцій по торговельному фінансуванню такі страхові агентства світу як EULER-HERMES (Німеччина), COFACE (Франція), SACE (Італія), OeKB (Австрія), CESCE (Іспанія), EGAP (Чехія), US-EXIM (США), GIEK (Норвегія), EKF (Данія), KUKE (Польща), EDC (Канада).

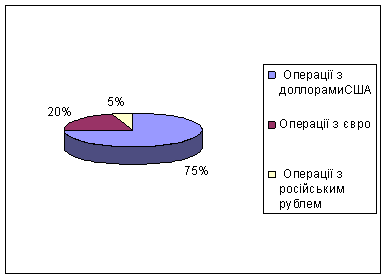

На міжбанківському валютному ринку ПриватБанк здійснює наступні операції:

- приймає участь у Торговій сесії по валютам 1-ої та 2-ої груп Класифікатора НБУ;

- на міжнародному валютному ринку з валютами 1-ої та 2-ої груп Класифікатора НБУ;

- з готівковою валютою;

- з банківськими металами.

ПриватБанк має найбільшу кількість кореспондентських рахунків серед українських банків як з банками-резидентами, так і нерезидентами. Добре розвинута мережа коррахунків забезпечує максимально швидке проведення розрахунків з контрагентами - резидентами та нерезидентами.

Станом на кінець дня 31.12.2008 року загальна кількість лоро і ностро рахунків склала понад 500. Кореспондентські рахунки ПриватБанку відкриті в 66 банках 28 країн, у т.ч. у 12–х банках України (27 рахунків), у 3-х банках США (3 рахунки) і в 15 банках Євросоюзу (40 рахунків).

Також в процесі своєї діяльності ПриватБанк взаємодіє з багатьма зовнішніми організаціями.

Похожие работы

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... значних результатів. За підсумками роботи за рік показники якості значно краще, ніж встановлені для них нормативні рівні, як українські, так і міжнародні. Розділ 3. Шляхи вдосконалення управління якістю послуг Інтернет зв’язку в компанії «People.net» 3.1 Вдосконалення системи стандартів якості послуг Інтернет зв’язку Сьогодні в Україні відмічено масовий рух із впровадження на підприє ...

0 комментариев