Навигация

Место, занимаемое банком в системе банков Казахстана

60680

знаков

9

таблиц

5

изображений

1.4 Место, занимаемое банком в системе банков Казахстана

СКФ АО “Банк ТуранАлем’’ является одним из ведущих банков Казахстана, специализирующимся как в корпоративном, так и в розничном банкинге. В городе Петропавловске открыто 2 расчетно-кассовых отделений. В 2003 году было открыто еще одно расчетно-кассовое отделение на территории рынка «Алтын базар». СКФ АО “Банк ТуранАлем” активно развивается и укрепляет свои позиции на рынке банковских услуг. Общеизвестно, что устойчивость банка формируется не один год и определяется принципами, которыми он руководствуется в своей работе. Для СКФ АО “Банка ТуранАлем” это, прежде всего, четко спланированная стратегия развития банка, универсализация деятельности, профессионализм его сотрудников, оперативность в управлении банком, устойчивая клиентура.

Банк имеет несколько направлений своей деятельности:

- расширяет спектр предоставляемых финансовых услуг с гарантией способствует развитию реального сектора экономики Казахстана

- высококачественного обслуживания клиентов

- принимает активное участие в социальных программах правительства

- повышает финансовую устойчивость банка

- способствует увеличению доверия к банковской системе Казахстана, как со стороны населения республики, так и со стороны международных финансовых институтов.

Банк является ведущим коммерческим банком в Казахстане и предоставляет полный перечень банковских услуг. Его основными продуктами являются: финансирование, привлечение, сервис. Ключевая деятельность состоит в проведении корпоративных банковских операций, торговом финансировании, обслуживании субъектов малого и среднего бизнеса и физических лиц, торговле ценными бумагами и валютой, а также предоставлении услуг по кредитным и платежным карточкам. Банк имеет широкую диверсифицированную клиентскую базу, включающие многие ведущие промышленные компании страны.

В число крупнейших клиентов банка входят: нефтегазовые, телекоммуникационные компании, предприятия горнодобывающей, пищевой, металлургической, обрабатывающей, сельскохозяйственной промышленности, компании оптово- розничной торговли, сферы услуг.

Высокий профессиональный потенциал банка позволяет полагать, что тенденции роста сохранятся.

Развитие банка неразрывно связано с развитием экономики страны. Благодаря дальновидной политике, проводимой главой государства, банковская система Казахстана является ведущей среди стран СНГ. А экономика страны является одной из самых развитых и перспективных в СНГ.

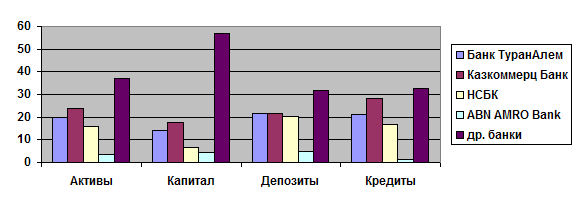

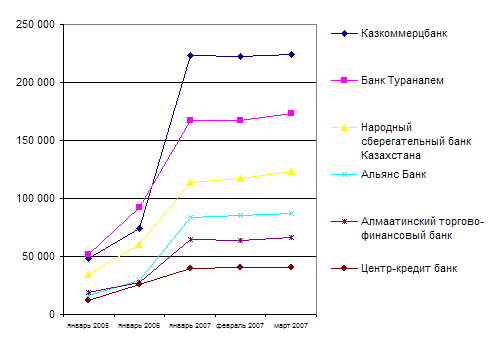

Рисунок 1 – Доля ведущих банков республики на 1 января 2004 года, (%)

СКФ АО “Банк ТуранАлем” по таким критериям как активы, капитал, депозиты и кредиты стоит на втором месте среди таких банков, как, ККБ, НСБК, ABN AMRO Bank и других банков.

Анализируя показатели из рисунка 1 можно сделать выводы, что объем депозитов у «Банка ТуранАлем» больше, чем у НСБК. Это объясняется тем, что процентная ставка вознаграждения по депозитам у СКФ АО “Банка ТуранАлем” выше. Например: сравнить депозит «Формула успеха» СКФ АО “Банка ТуранАлем:” и депозит «народный» НСБК, но условия открытия счета одинаковы. А также из рисунка 1 видно, что и по показателю кредиты «Банк ТуранАлем» занимает 2 место среди банков Казахстана.

2. Состав клиентов СКФ АО” Банка ТуранАлем”

Всего существует два вида счетов, это срочные счета и счета до востребования. Так и в СКФ АО “Банке ТуранАлем” открываются только эти виды счетов.

Счета до востребования – денежные средства оседающие на расчетных или текущих счетах вкладчиков на неопределенное время. Они могут быть изъяты или переведены на другой счет в любое время без предварительного уведомления банка. Обычно по таким вкладам выплачивается низкий процент или вообще не выплачивается. Эти счета предназначены для осуществления текущих платежей. Для банка эти счеты выгодны тем, что мало затратные.

Срочные счета открываются вкладчиками на определенный срок 3, 6, 9, 12, 18 месяцев. Для вкладчика выгодны из-за высоких процентов. Для текущих платежей не используются, оформляются двусторонним депозитным договором. В случае досрочного изъятия вознаграждения могут не выплачиваться или выплачиваться в минимальном размере. Банку выгоден этот вид счета, так как банк знает заранее установленный день возврата и до этого момента может распоряжаться денежными средствами вкладчика по своему усмотрению.

За 5 лет работы в СКФ АО «Банк ТуранАлем» было открыто 1300-1350 банковских срочных счетов и 280-300 счетов до востребования.

| Вид счета | 2003 год | 2004 год |

| Срочные | 180-200 | 260-270 |

| До востребования | 45-50 | 56-60 |

Таблица 2 – Счета открытые в СКФ АО “Банке ТуранАлем” за период 2002-2003 годов.

Для открытия банковского счета необходимо предоставить следующие документы: заявление на открытие счета, договор на обслуживание банковского счета, копию Устава, копию свидетельства о государственной регистрации в органах юстиции, копию РНН, копию удостоверения личности, и другие.

Похожие работы

... , Ава Гарднер, Франко Неро, Майкл Кейн, Микеле Плачидо, Грета Скакки, София Марсо. Среди совместных проектов - "Орландо", "Молодая Екатерина", "Распутин", "Анна Каренина" и др. 1. Состав и структура киностудии Старейшая часть "Ленфильма" (пл. 4га) расположена в историческом центре Петербурга на Каменноостровском, 10. Киностудия «Ленфильм» состоит из следующих цехов и отделов: ¨ ...

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... картам, системы "банк-клиент"), повышает качество и быстроту обслуживания, способствует снижению затрат и операционных расходов. 2. Спектр банковских услуг коммерческого банка 2.1 Активные и пассивные операции коммерческого банка В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Следовательно, банковский маркетинг является ...

0 комментариев