Навигация

Содержание договора перестрахования

42270

знаков

0

таблиц

1

изображение

3. Содержание договора перестрахования

Перестрахование позволяет компенсировать колебания и сокращать величину ущерба. Это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций.

Родиной перестрахования считается Германия. Первое перестраховочное общество было образовано в Кельне в 1846 г. В России "Русское общество перестрахования" возникло в 1895 г.

В основе перестрахования лежит договор, согласно которому одна сторона — цедент передает полностью или частично страховой риск (группу страховых рисков определенного вида) другой стороне — перестраховщику, который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения.

Из приведенного определения следует, что в договоре перестрахования выступают две стороны: страховое общество, передающее риск, который будем называть перестраховочным риском, и страховое общество, принимающее риск на свою ответственность, которое мы будем называть перестраховщиком или перестраховочным обществом.

Сам процесс, связанный с передачей риска, следует называть цедированием риска, или перестраховочной цессией. В этой связи перестраховщика, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием.

Страховые общества, специализирующиеся в заключении договоров перестрахования, называются перестраховочными обществами. Договор перестрахования имеет ряд специфических черт, которые не встречаются ни в торговых, ни в финансовых и ни в иных договорах. Эти специфические черты возникают из специфики сделки перестрахования.

Одной из отличительных черт договора перестрахования является принцип возмездности. Перестраховщик обязан выплатить цеденту возмещение пропорционально доле участия и только в том случае, если цедент выплатил причитающееся возмещение застрахованному.

Принцип доброй воли выражается в том, что страхователь обязан информировать страховщика до заключения договора страхования и в течение всего его срока действия о всех существенных обстоятельствах риска, касающихся объектов страхования, а также степени угрозы этим объектам со стороны стихийных бедствий.

Аналогичные обязательства вытекают из отношений перестрахования. Цедент обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Принцип доброй воли имеет особое значение для поддержания долгосрочного сотрудничества перестраховщика с цедентом. Отсюда следует, что перестраховщик принимает решение о заключении договора перестрахования и выплате страхового возмещения по этому договору исходя из информации, предоставленной в документах цедента.

Элементами договора страхования являются риск, страховой платеж, страховое возмещение и др. Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в роли цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных цедентом договоров страхования. В свою очередь застрахованный не имеет ничего общего с договорами перестрахования, заключенными цедентом относительно передачи рисков. Страховщик не обязан информировать страхователя о намерении передать в перестрахование (полностью или частично) взятые риски.

Основной функцией перестрахования является вторичное распределение риска, благодаря которому происходит количественное и качественное выравнивание страхового портфеля. Распределение риска происходит не только в рамках национальных экономик, а в связи с интернационализацией хозяйственных связей приобретает международный характер. Кроме того, перестрахование выполняет некоторые вспомогательные функции. Оно позволяет принимать на страхование уникальные и дорогостоящие риски. Благодаря перестрахованию появляется возможность организации новых видов и вариантов перестрахования.

Перераспределение риска между страховыми обществами разных стран в сущности является не чем иным, как разновидностью внешней торговли, с той только разницей, что объектом обмена служат не потребительные стоимости в натурально-вещественной форме, а страховые гарантии. В этой связи международные перестраховочные сделки относятся к "невидимому" экспорту.

Различают активное и пассивное перестрахование. Активное перестрахование заключается в принятии иностранных рисков для покрытия или продажи страховых гарантий. Пассивное перестрахование — передача рисков иностранным перестраховщикам или приобретение страховых гарантий. Перестраховочные сделки совершаются в свободно конвертируемой валюте. В этой связи перестрахование содействует укреплению внешнеторгового оборота. Развитие перестраховочных операций для данного страхового общества представляет шанс выхода на международный страховой рынок и включение в сферу международного страхового и перестраховочного сотрудничества.

3. Задача.

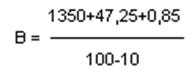

Рассчитать величину ежемесячного взноса по договору смешанного страхования жизни для лица в возрасте 20 лет сроком на 20 лет, если единовременная нетто-ставка по дожитию равна 1350 ден.ед., единовременная нетто-ставка на случай смерти 47,25 ден.ед., нетто-ставка на случай потери здоровья 0,85 ден.ед., Н(%) = 10%.

Для расчёта величины ежемесячного взноса по договору смешанного страхования жизни, рассчитаем брутто-ставку, т.к. брутто-ставки деленные на 12 составляют ежемесячные взносы, которые указываются в правилах страхования.

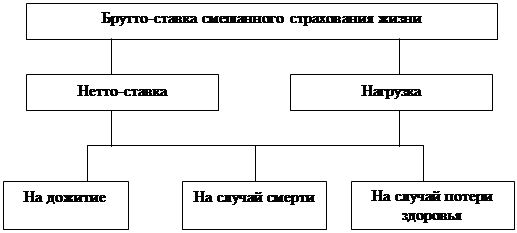

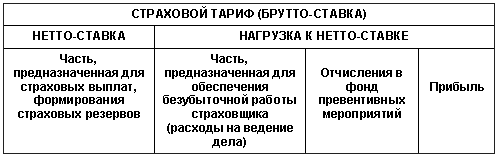

Брутто-ставка выводится из расчёта рисунка 1.

![]()

Рис. 1 Структура тарифной ставки по смешанному страхованию жизни

Брутто-ставка это сумма нетто-ставки и нагрузки

Методика расчета нагрузки к нетто-ставке основана на определении фактических затрат на содержание страховых органов, приходящихся на тот или иной вид страхования, как правило, за последние один-два года. Фактические затраты на проведение соответствующего вида страхования рассчитываются по данным бухгалтерской и статистической отчетности, и затем определяется их удельный вес (в процентах) в сумме поступивших за тот же период страховых платежей.

Брутто-ставку можно рассчитать по формуле:

где В – брутто-ставка;

N – нетто-ставка.

Н(%) – удельный вес нагрузки в брутто-ставке, определенный на основе расчета фактических накладных расходов страховщика за последние 1-2 года.

В нашем случае Н = 10%, тогда:

100 = 1553,45 ден.ед.

Т.к. брутто-ставки деленные на 12 составляют ежемесячные взносы, то ежемесячный взнос в нашей задаче будет составлять:

1553,45 / 12 = 129,46 ден.ед.

Использованная литература.

1. Законодавство України про страхування – К.: Юрінкон, 1997.

2. Базилевич В.Д. , Базилевич К.С. Страхова справа – К.: Знання. 1997.

3. Воблый Г.К. Основы экономики страхования. – М.: Анкил, 1995.

4. Заруба О.Д. Основи страхування: Навч. посібник. – К.: УФІМБ, 1995.

5. Страховое дело. Учебник / Под ред. Л.И. Рейтмана. – М.: Банковский и биржевой научно-исследовательский центр,1992.

6. Шахов В.В. Страхование. Учебник. – М.: Страховой полис,1997.

7. Страхування: Підручник. – К.:КНЕУ, 1998.

Похожие работы

... руб. Σвпсп = 19,25 * 0,2 / 100 = 0,0385 тыс. руб. 6. Сумма страхового возмещения при нанесении ущерба в результате страхового случая = убыток * (страховое обеспечение / 100) = 10000 * 65 / 100 = 6500 тыс. руб. Задача 3 Условия страхования «авто-каско» плюс «страхование ответственности владельцев автотранспортных средств». Страховое покрытие - «ущерб в результате аварии», «угон», ...

... (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. Экономико-финансовые основы страхового дела Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других ...

... дповідальності страховика, переданої в перестрахування, до відповідальності, узятої страховиком за договором страхування, називається коефіцієнтом перестрахування. Страхова премія: , , Коефіцієнт перестрахування: Визначаємо участь перестрахувальника в перестрахувальних преміях: Визначаємо участь цесіонарія у виплатах страхових відшкодувань: Задача ...

... , на які страховик впливати не може, входять: - чисельність населення, його вікова та статева структури; - сезонні міграції; - купівельна спроможність населення і т. ін. Отже, страховий ринок – це відкрита система, здатна до розширення та звуження, залежна як від загальної економічної ситуації в країні, так і від активності страховика. Ринкова економіка ґрунтується на ...

0 комментариев